民間航空機解体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft Disassembly - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

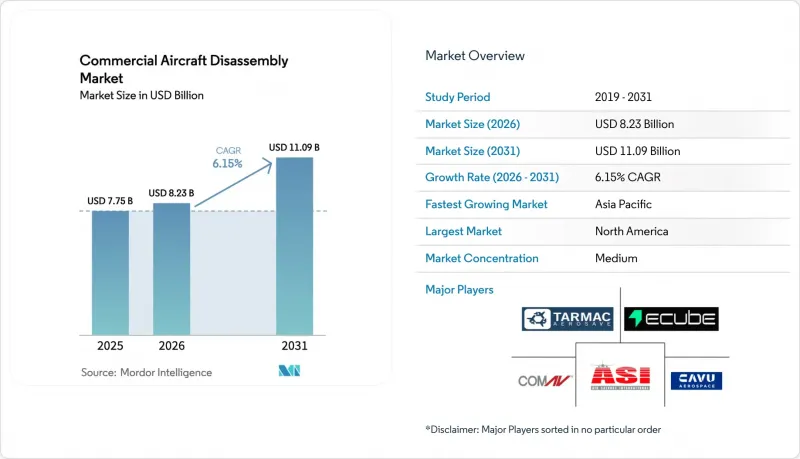

民間航空機解体市場規模は、2025年の77億5,000万米ドルから2026年には82億3,000万米ドルへと拡大し、2026~2031年にかけてCAGR6.15%で推移し、2031年には110億9,000万米ドルに達すると予測されています。

認定中古使用可能部品(USM)の採用拡大、エンジン整備工場の継続的な作業遅延、納期の遅れにより、運航会社がコストの確実性と稼働時間の確保を求める中で、価値の重心はスクラップから部品回収へと移行しています。リース会社は、リース経済性が低下した際に解体を通じて資産を収益化するための「ライフサイクル終了時の対応手動」を策定しており、一方、OEM各社は品質を保護し、供給のレジリエンスを向上させるためにライフサイクルプログラムを統合しています。アジア太平洋では、急成長する導入機数を支えるための能力と処理能力を構築している一方、北米は処理量と認証数において依然として最大の解体拠点となっています。循環型設計と複合材回収方法の改善により、時間の経過とともに再利用率は向上していますが、複合材を多用した機体については、高付加価値での再利用に用いた処理や認証の障壁が依然として残っています。

世界の民間航空機解体市場の動向と洞察

2027年以降の退役ラッシュと更新サイクルが部品供給量を拡大

2010年代に導入された大規模なナローボディ機群が2020年代後半に経済的転換点に差し掛かるにつれ、更新サイクルが形成されつつあり、これにより解体量の増加と認証済み部品の供給基盤の拡大が後押しされています。Boeing社の「2025年商用市場展望」は、今後20年間にわたる大規模な機体更新を示唆しており、地域別では北米が最大の更新シェアを占める見込みです。これにより、老朽化した航空機が退役するにつれ、安定した解体パイプラインが形成されることになります。2024年には、リース契約の延長や納入バックログにより退役時期が先送りされ、この動向が部品供給を逼迫させ、需要の高い部品の評価額を再設定する要因となりました。運航会社が機材計画を正常化し、OEMの供給が回復するにつれ、一般スクラップではなく認定解体チャネルへと、遅れを取り戻すような解体需要が流入すると予想され、民間航空機解体市場をさらに強化することになると考えられます。標準化された退役処理とAFRA(航空機フリートリサイクル協会)のベストプラクティスは、現在、多くのリース会社プログラムへの参入要件となっており、これは、拡大したUSM委託モデルにおいてAFRA認定パートナーを活用するというBoeingの方針とも一致しています。こうした構造的な変化により、部品取り出しの量がより予測可能になり、民間航空機解体市場における買い手と売り手の双方にとって、計画立案や価格設定の成果が向上します。

慢性的な部品不足とインフレがUSMの普及を後押し

航空会社の整備コストは、供給のボトルネックや修理サイクルの長期化により圧迫されており、これにより、短納期で納入可能な認定中古部品の魅力が高まっています。IATAの推定によると、2025年にはサプライチェーンの制約により数十億米ドル規模のコスト負担が生じたとされており、これが、供給遅延が発生しているルートから新品部品を調達する代わりに、信頼性が高く追跡可能な代替手段を採用すべきという根拠を強めています。USMプログラムは、確立された物流、品質保証、二重の規制認証を通じて、運航事業者により迅速なAOG(航空機地上待機)からの復旧期間を提供し、稼働率の高い機隊における運航中断を軽減することができます。垂直統合型の解体・修理モデルは、検査、修理、認証を同一企業内に集約することで、コストと時間の効率性をさらに高め、部品のサービスへの投入を加速させます。産業団体や規制当局は、書類提出や販売業者の認定要件を厳格化しており、これにより認定USMへの信頼が高まり、厳格なコンプライアンスを重視する事業者からの需要を、民間航空機解体市場がより多く吸収できるようになりました。バックログが解消されない中、堅牢なトレーサビリティ、強力な品質保証、予測可能な物流体制が、主要な機隊全体での認定USMチャネルの採用を後押しし続け、民間航空機解体市場の勢いを維持しています。

退役機の減少とリース延長による短期的な供給不足

航空会社がリース契約を延長し、新機体の納入不足を補うために機齢中盤の航空機を運用し続けているため、退役機数は過去の平均を下回っており、これが解体対象機の当面の供給を制約しています。この短期的な供給不足により、需要の高い稼働可能エンジンや回転率の高い部品の入手可能性が低下し、認定在庫をめぐる競合が激化しています。また、導入台数の減少は、特定の時期に流通する部品番号の多様性を制限し、特定のコンポーネントを探す際の調達期間を長引かせる可能性があります。IATAは、供給の逼迫と整備のボトルネックが運航能力の回復を阻害している点を指摘しており、これは、USM(使用済み航空機)に依存して機体の運航を維持している運航会社にとって、部品原料の不足が抑制要因となっている理由を裏付けています。納入が正常化し、延期されていた退役が再開されれば、より多くの部品が民間航空機解体市場に再流入するはずですが、一部の部品については、短期的には価格が高止まりする可能性があります。部品を事前に確保し、認定サプライヤーと連携している運航会社は、一時的不足や遅延の影響を受けにくくなります。

セグメント分析

USMは2025年の売上高の53.25%を占めており、2031年までCAGR8.24%で成長すると予測されています。これは、新品の部品供給遅延が長期化する中で、認証済みで短納期の部品に対する顧客の明確な選好を反映したものです。民間航空機解体市場は、OEMからの納入遅延や長い修理待ちリストによって転嫁された需要を引き続き吸収しており、USMは認定ネットワークを通じて予測可能な供給を実現しています。航空会社やMRO各社は、AOG(航空機地上待機)リスクを高める高回転部品について、USMへの依存度が高まっていると報告しています。この傾向は、正式なディストリビューター認定や、トレーサビリティを維持するFAA/EASAの二重認証によって支えられています。Boeingの委託販売プログラムは、サプライチェーンの可視性を高め、再認証の処理速度を加速させ、これにより、退役機や管理された移行プロセスから回収された部品の市場投入までの時間を短縮しています。USMが運航事業者にとって標準コスト削減手段となるにつれ、民間航空機解体市場は、重要な部品ファミリーに対するロータブル部品の供給範囲をさらに拡大する体制が整っています。

回転部品セグメントでは、予知保全の知見を活用し、定期整備に先立ちハブ空港の近くに在庫を配置することで、運航の信頼性を向上させ、AOGリスクを低減しています。統合された分解・修理モデルは、検査、修理、文書化を連携させ、運航再開までのプロセスを合理化し、時間的制約のある部品の物流上の摩擦を軽減することで、スピードを実現します。AFRAの汚染除去と文書化に関するベストプラクティスは、分解プロセスの標準化と品質ばらつきの低減を継続的に推進しており、これにより回収された部品プールの価値が守られています。その結果、認定USMと回転部品プールは相互に補完し合い、前者が品揃えの厚みを、後者が可用性の最適化をもたらしています。これらの効果は、キャパシティ逼迫に直面する航空会社の運営リスクを軽減し、認定USMサプライヤーへの依存度を高める一助となっています。したがって、民間航空機解体産業は、主要航空会社やMROアライアンスにおいて、断続的な導入から計画的な導入へと移行しており、品質システムと認定がサプライヤー選定の中心となっています。

2025年にはナローボディ機が市場の58.47%を占め、機体の更新サイクルが進み、運航会社が特定のケースでエンジンの経済性を活用するにつれて、このカテゴリーは2031年まで年率6.35%で拡大すると予測されています。民間航空機解体市場は、導入されているB737とA320ファミリーの規模の恩恵を受けており、解体による投入物は、他機体での使用に適した、稼働可能なエンジン、機体部品、アビオニクスの大規模な供給源へと変換されます。新技術によるエンジンの信頼性向上策や、OEMと認可整備工場による整備能力の拡大により、ターンアラウンド時間は徐々に安定化していくものと見込まれます。それでもなお、航空各社は運航の混乱を軽減するため、認定USMに対する強い需要を維持しています。アジア太平洋の分解プロジェクトでは、A320neoの分解におけるターンアラウンド時間の短縮が実証されており、予測期間において、ナローボディ機の部品供給において同地域がより大きな役割を果たすことが示唆されています。短距離路線網における撤去機数と使用可能部品の需要の大部分をナローボディ機が占めているため、こうした動向により、短期的な価値の大部分はナローボディ機に集中し続けています。

ワイドボディ機の導入頻度は比較的低い傾向にありますが、エンジンやナセルシステム、特殊なアビオニクス機器などを通じて、1機あたりの価値が高くなるケースが多く見られます。Trent XWB-97などのエンジンにおける耐久性向上への取り組みは、信頼性の向上によって部品需要のタイミングが変化し得ることを示していますが、コストとリスクの管理におけるUSMの戦略的役割がなくなるわけではありません。民間航空機解体市場は、貨物機隊の動向や長距離路線網の計画に引き続き左右されています。これらはリース契約の決定や退役計画に影響を与え、その結果、より大型のエンジンや構造物が認定された流通チャネルに供給されることになります。認定事業者は、越境移転における受入要件を満たし、より複雑な統合作業を支援するため、ワイドボディ機用コンポーネントに関してより高い文書化基準を満たしています。ナローボディ機とワイドボディ機の動向が相まって、バランスの取れた導入フローが確保されており、ナローボディ機が数量面での供給を担い、ワイドボディ機が世界中のエンジン整備工場を支える高品質なエンジン材料の供給源となっています。

地域別分析

北米は2025年に41.65%のシェアを占めました。これは、大規模な導入実績、乾燥した気候下での確立された保管・解体拠点、AFRA認定とFAA認証を受けた事業者による強固なエコシステムに支えられたものです。この地域の優位性には、主要なMROハブへの迅速な物流に加え、危険物取り扱いと除染基準への長年にわたる順守実績が含まれており、これらが認定部品に対する買い手の信頼を築いています。航空各社が運航計画と整備上の制約、納期とのバランスを図る中、回転率の高い部品への需要は依然として堅調であり、これにより調達戦略は信頼できるサプライヤーに重点が置かれ続けています。北米の整備工場は、厳しいエンジン整備能力の状況や関連するスケジュールに対応し続けており、これがデュアル認証の下で迅速に供給可能な認定エンジン材料への需要を支えています。こうした規模、認定、物流の組み合わせにより、短期的な供給ニーズにおいて、民間航空機解体市場は北米のに定着し続けています。

欧州では、厳格な循環型経済の枠組み、標準化された認定制度、主要なOEMやパートナー企業の監督下で運営される大規模な分解・リサイクルプログラムが功を奏しています。EASA(欧州の航空安全機関)による使用済み機体の取り扱いに関するガイダンスやEUの循環型経済施策は、より高い回収目標を後押ししており、監査下での選別的な分解や材料の再利用を促進しています。Airbusとパートナー企業は、工業品質レベルでの複合材料の実用的な再利用を実証しており、手法が標準化されるにつれて拡大可能な高度な回収チャネルに弾みをつけています。欧州のバイヤーは、デュアル認証、完全な生産履歴管理、AFRA(欧州の航空機リサイクル協会)への加盟を優先しており、これが調達決定に影響を与え、認定サプライヤーへの需要を集中させています。これらの要素は、認定部品の競合価格を維持し、ロータブル・プールの活用拡大を支えることで、欧州の域内の高密度ネットワーク全体におけるAOG(航空機地上待機)リスクを低減しています。

アジア太平洋は最も急速に発展している地域であり、拡大する機体数に対応するために分解とMRO(整備・修理・オーバーホール)能力が拡大する中、能力面でCAGR7.57%で成長しています。フィリピンで最近完了したA320neoの分解プロジェクトは、新型機プラットフォームにおける処理能力の向上と作業の規律強化を示しており、高価値部品の回収に関する同地域の信頼性を高めています。物流事業者は、受入から出荷までの時間を短縮するためにサービスを同一拠点に集約し、保税施設を建設しており、これにより地域航空会社のリードタイムが短縮されています。インドにおける新たなLEAP整備工場の開設やOEM主導の拡大を含むエンジンMROへの投資は、より多くの未使用部品(USM)を現地で吸収するために必要な整備エコシステムを支えています。新規プロジェクトが稼働するにつれ、民間航空機解体市場はよりバランスの取れた世界の展開を実現し、輸送距離を短縮するとともに、部品供給と地域の機体保有ニーズとの適合を促進します。この地理的な再均衡は、アジア太平洋の運航事業者にとってのレジリエンスを高め、認証済みで追跡可能な部品に依存する世界の部品取引における流動性を深めます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリーと主要調査結果

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2027年以降の退役ラッシュと更新サイクルにより、部品取り出し量が拡大

- 継続的な部品不足とインフレが、USMのさらなる普及を後押ししている

- エンジン整備工場の入庫急増と信頼性問題が、エンジン部品の取り外しを加速させています。

- OEM/リース会社のライフサイクルプログラム(リサイクル+USM)により、サプライチェーンの統合が進んでいる

- 循環型経済の義務化とリサイクル技術の飛躍的進歩により、リサイクル可能性が高まっている

- 機体保有数の成熟に伴い、アジア太平洋に新たな分解拠点が台頭

- 市場抑制要因

- 退役機の減少やリース契約の延長による短期的な原料不足

- 複合材を多用した機体の処理には依然としてコストがかかる

- OEMの管理体制やリース会社の選好により、特定のプラットフォームにおけるUSMが制限されている

- 偽造品・トレーサビリティのリスクにより、コンプライアンスコストとTATが増加している

- バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 分解と解体

- リサイクルと保管

- 使用済み使用可能部品(USM)

- 回転部品

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- コンポーネントタイプ別

- エンジン

- 着陸装置

- 航空電子機器と電子機器

- 胴体と構造物

- キャビンインテリア

- エンドユーザー別

- MROサービスプロバイダ

- リース会社

- 部品販売業者とブローカー

- OEMとティア1サプライヤー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TARMAC AEROSAVE S.A.S

- Air Salvage International Limited

- Aircraft End-of-Life Solutions(AELS)B.V.

- eCube Solutions Ltd

- CAVU Aerospace, Inc.

- GA Telesis

- AerSale, Inc.

- AAR CORP.

- A J Walter Aviation Limited

- Vallair Group SA

- Universal Asset Management, Inc.

- VAS Aero Services, LLC(Satair)

- EirTrade Aviation Ireland Limited

- ComAv Asset Management, LLC

- AerCap Holdings N.V.

- Ascent Aviation Services Corporation

- Aerocycle Inc.

- APOC Aviation B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日