マザーボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Motherboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044183

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

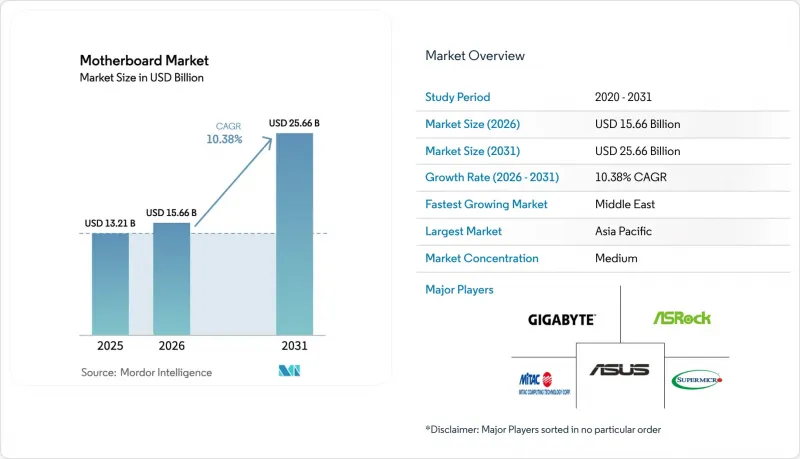

マザーボード市場の規模は、2025年の132億1,000万米ドル、2026年の156億6,000万米ドルから、2031年までに256億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.38%となる見込みです。

AI中心のサーバー導入の拡大により、ハイエンドサーバーボードの平均販売価格は上昇傾向にあります。一方、コンシューマー市場ではDDR5の価格変動に直面しています。ソケットのAMD AM5およびIntel LGA-1851への移行によりアップグレードのタイミングが短縮される一方で、産業用購入者は過酷な環境に耐える堅牢な設計へと移行しています。アジア太平洋地域は、台湾のODMクラスターや中国の受託製造拠点を通じて引き続き販売数量の基盤となっていますが、デジタルインフラへの投資が加速する中、中東が最も急成長している地域として台頭しています。部品への関税、多層PCBの技術者不足、中古基板の入手難が短期的な需要を抑制していますが、マザーボード市場の長期的な成長軌道を阻害するものではありません。

世界のマザーボード市場の動向と洞察

AIデータセンターからのサーバーマザーボード需要

ハイパースケール事業者は2024年にAIインフラを前年比61%拡大させました。また、ノードあたり最大12個のGPUをサポートするSupermicroのX14ボードは、高密度なトポロジーが基板の複雑さと利益率をどのように高めているかを示しています。多層積層、冗長VRM、およびアウトオブバンド管理は、コンシューマー向けSKUでは実現できない部品原価(BOM)の付加価値を生み出しています。台湾のODMメーカーは、基板ベンダーとの地理的近接性を活かし、2024年の世界のサーバーボード出荷量の60%以上を供給しました。PCI-SIG CEM 5.0仕様に準拠したPCIe 5.0スロットの採用は、シグナルインテグリティの課題を複雑化させる一方で、平均販売価格(ASP)の向上をもたらしています。主要なクラウドプロバイダーが2027年までに数十億米ドル規模のGPUクラスターへの投資を計画していることから、サーバーボードは引き続き重要な成長エンジンであり続けます。

AM5およびLGA-1851プラットフォームの急速なリフレッシュサイクル

2024年後半にArrow Lake CPUと共に導入されたIntelのZ890およびB860チップセットは、DDR4のサポートを廃止し、Wi-Fi 7とThunderbolt 4を標準機能に組み込んだため、チャネル在庫の切り替えを加速させることとなりました。一方、AMDのAM5ソケットは2027年までのチップセット互換性を約束しており、マザーボードメーカーはソケットの再設計を最小限に抑えつつ、エントリーレベルのB650からフラッグシップのX870Eまで幅広い製品展開が可能となっています。ASRockのB850シリーズは2025年1月にミドルレンジ価格帯でデビューし、オーバークロック機能は搭載せず、PCIe 5.0 M.2を提供しています。この開発サイクルの短縮は、迅速に生産体制を切り替えられる機動力のあるODMには有利ですが、回収期間が短縮されることで、小規模な企業は利益率の圧迫に直面しています。消費者は製品の寿命が短くなったと感じており、アップグレードの頻度がサブスクリプションのようなサイクルへと移行しつつあります。

世代ごとの価格高騰によるエンドユーザーの躊躇

2025年初頭の中級LGA-1851システムでは、マザーボードに200米ドル、32GB DDR5-6000メモリに150米ドル、PCIe 5.0 SSDに120米ドルが必要で、CPUとGPUを除く総額は470米ドルとなりました。これに対し、2024年の同等の構成では320米ドルでした。アジア太平洋地域ではPC出荷台数の39%が再生品であり、価格への敏感さが浮き彫りになっています。南米の購入者は追加の輸入関税に直面しており、ブラジルのIPI(工業製品税)により部品コストが10~15%上乗せされています。この価格差の拡大により購入意向が先送りされ、買い替えサイクルが長期化し、短期的な出荷量が減少しています。ベンダー側は、機能限定版のチップセットSKUの投入、メモリのバンドル販売、および分割払いオプションなどで対応していますが、低所得地域における価格弾力性は依然として限定的です。

セグメント分析

ATXは2025年の売上高の45.28%を占め、堅牢な拡張スロットレイアウトと十分なVRMヘッドルームにより、マザーボード市場で最大のシェアを確保しました。一方、Mini-ITXは、愛好家が省スペース型のゲーミングPCを追求し、インテグレーターが限られた筐体内にエッジAIアプライアンスを導入するにつれ、2031年までCAGR10.41%で成長が加速すると予測されています。ホリデーシーズンのピーク時を除けば、ATXは企業向けのリフレッシュサイクルが安定して推移する一方、Mini-ITXの需要急増は、高密度PCIe 5.0ストレージ機能を披露する展示会での新製品発表と連動しています。

PCIe 5.0レーンと16フェーズVRMがMini-ITXに導入され、従来の性能格差は縮小しています。ASRockの「Taichi OCF Mini-ITX」やGigabyteの「X870E Aorus Master」は、170mm×170mmの筐体内に105Aの電源ステージを搭載しており、筐体サイズがもはや性能を決定づけるものではないことを示しています。Micro-ATXは、4つの拡張スロットとシンプルな6層PCB積層のバランスを取りながら、低価格OEMタワー向けの主力製品であり続けています。Extended-ATXは主にデュアルソケットサーバーやオーバークロック向けマザーボードで採用されており、マザーボード市場の規模が超幅広PCBへのプレミアム価格設定を支えるニッチ市場となっています。

コンシューマーおよびDIYビルダーは、RGB照明、高リフレッシュレート出力、強化されたPCIeスロットを重視するeスポーツカフェやホームクリエイターに牽引され、2025年の売上高の38.72%を占めました。中国やインドのゲーミング施設は、販売台数の伸びが鈍化しているにもかかわらず、高い平均販売価格(ASP)を維持しています。対照的に、産業用および組み込みセグメントはCAGR10.44%の軌道に乗っており、5年間の部品ロードマップとIEC準拠の堅牢性を必要とする自動化やスマートシティの展開を通じて、マザーボード市場の規模を拡大させています。

一方、エンタープライズおよびデータセンターの購入者は、AIトレーニング向けにアウトオブバンド管理、ECCメモリ、マルチGPUトポロジーを求めています。NVIDIA NVLinkバイファケーションを搭載したSupermicroのサーバーボードは、コンシューマー向け製品には見られない設計上の特徴を体現しています。36~48ヶ月という長期の生産サイクルは設計変更の頻度を減らし、12~18ヶ月のコンシューマー向けサイクルと比較して粗利益率を向上させます。ゲーミング用マザーボードは平均販売価格(ASP)が30~50%割高ですが、産業用マザーボードも、認証の取得、リモート監視ハードウェア、延長保証パッケージを組み込むことで、その価格差にますます近づきつつあります。

地域別分析

アジア太平洋地域は2025年の市場価値の36.71%を占め、プロトタイプから量産までのリードタイムを短縮する台湾のODMエコシステムと、1億2,000万台規模の中国組立拠点によって支えられています。日本のベンダーはIEC認証を取得したFA(ファクトリーオートメーション)向けマザーボードへと事業を転換しており、一方、韓国はメモリ分野での優位性を活かし、基板設計を効率化するDDR5モジュールを供給しています。オーストラリアとニュージーランドは、主にエンタープライズ向けデスクトップや教育機関での導入において、小規模ながら貢献しており、予測可能な更新予算が堅調な収益基盤を形成しています。

中東は2031年までCAGR10.52%で、最も急速に成長している地域です。サウジアラビアの2025年における1,000億米ドル規模のデジタル経済と、同地域におけるフィンテックのブームが、コールセンターや政府機関の業務負荷に対応するための低コストなデスクトップPCの構築を後押ししています。アラブ首長国連邦(UAE)の200億米ドル規模の電子機器セクターでは、現在、データセンター展開向けにマザーボードを現地で組み立てており、輸入の障壁を低減しています。断続的な停電やブロードバンドの制約により、広範囲入力対応の電源ユニット(PSU)とパッシブ冷却を備えた基板への需要が高まっており、これは産業用グレードの仕様に合致し、堅牢なSKUの地域におけるマザーボード市場シェアを押し上げています。

北米と欧州は成熟した市場ではありますが、関税政策やエコデザイン規制が調達を左右する戦略的に重要な地域です。米国におけるセクション301に基づく25~35%の関税は、ベトナムやメキシコへの生産拠点の分散を促しました。一方、CHIPS法に基づく20億米ドルの助成金は、国内での基板生産を支援するものです。欧州の修理可能性に関する指令2024/1799は、ベンダーに対し7年間のスペアパーツ供給を義務付けており、設計をモジュラー型ドーターボードへと向かわせています。ドイツと英国がAIサーバーの導入を主導する一方、フランスは主権的なコンピューティングを推進し、ロシアは現地での組み立てを加速させており、これらすべてが、緩やかではあるもの持続的なマザーボード市場の成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AM5およびLGA-1851プラットフォームの急速なリフレッシュサイクル

- AIを活用したBIOSユーティリティがDIYアップグレードを促進

- 堅牢な基板を必要とする産業用IoTの成長

- AIデータセンターからのサーバーマザーボード需要

- 修理可能な基板を推奨するエコデザイン規制

- DDR5価格の下落により、総製造コストが低下

- 市場抑制要因

- 世代交代に伴う価格高騰によるエンドユーザーの購入躊躇

- 多層PCB製造における技能不足

- 主要PCB原材料に対する地政学的関税

- 中古LGA 1151基板による売上食いつぶし

- バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォームファクター別

- ATX

- Micro-ATX

- Mini-ITX

- Extended-ATX(E-ATX)

- エンドユーザー業界別

- コンシューマー/DIY

- ゲームおよびeスポーツセンター

- 産業用/組み込み

- 企業およびデータセンター

- CPUプラットフォーム別

- インテル(LGA-1700/1851)

- AMD(AM4/AM5)

- ARMベース

- RISC-Vおよびその他

- 用途別

- デスクトップPC

- ワークステーション

- サーバー

- エッジAIおよびIoTゲートウェイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASUSTeK Computer Inc.

- GIGABYTE Technology Co., Ltd.

- Micro-Star International Co., Ltd.(MSI)

- ASRock Incorporation

- Super Micro Computer, Inc.

- Advantech Co., Ltd.

- MiTAC Computing Technology Corporation

- Biostar Microtech International Corp.

- EVGA Corporation

- Acer Inc.

- Shenzhen Seavo Technology Co., Ltd.

- Sapphire Technology Ltd.

- AAEON Technology Inc.

- Kontron AG

- Advantech Europe B.V.

- DFI Inc.

- IEI Integration Corp.

- Dell Technologies Inc.

- Intel Corporation

- Lenovo Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日