エンタープライズリソースプランニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044103

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

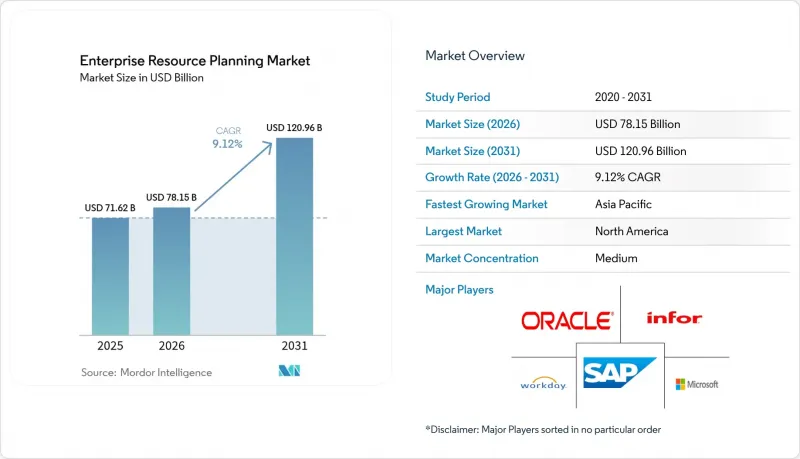

エンタープライズ・リソース・プランニング(ERP)市場の規模は、2025年に716億2,000万米ドルと評価され、2026年の781億5,000万米ドルから2031年までに1,209億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.12%となる見込みです。

統合されたプロセス自動化、クラウド移行の加速、およびAIを活用した分析に対する強い需要が、製造業、サービス業、公共部門の組織全体での市場拡大を後押ししています。ベンダー各社は、インフラコストを削減するクラウドネイティブのスイートへとロードマップをシフトさせており、一方、企業はリアルタイムの可視性と規制コンプライアンスを向上させるために、近代化を加速させています。電子請求書の義務化やESG会計要件に後押しされ、企業は監査リスクを低減し、国境を越えた事業運営を支援する組み込み型のコンプライアンス機能を優先しています。熟練したコンサルタントの不足が競合環境を形作っており、プロバイダーは導入期間を短縮し、総所有コスト(TCO)を削減するローコード構成ツールへの投資を進めています。

世界のエンタープライズ・リソース・プランニング(ERP)市場の動向とインサイト

クラウドファースト移行の勢い

エンタープライズリソースプランニング市場において、企業は弾力的なスケーラビリティ、サブスクリプション型価格設定、継続的な機能更新を実現するため、オンプレミス型スイートからクラウド展開への移行を加速させています。中堅企業は、成長のための資金を確保できる運営費モデルを採用しており、一方、大企業は「RISE with SAP」などのベンダープログラムを活用して、分散したシステム環境を統合しています。さらに、ハイパースケールホスティングオプションにより、顧客は統一されたレポート機能を犠牲にすることなく、データ主権のコンプライアンスを満たすために機密性の高い元帳をローカライズすることが可能になります。継続的なリリースサイクルにより、税法コードやセキュリティパッチが常に最新の状態に保たれ、監査リスクやアップグレード時の業務中断が軽減されます。その結果、クラウドへの移行により、従来のライセンス更新よりも迅速に新規加入者を獲得できるようになっています。

ERPに組み込まれたAI駆動型アナリティクス

人工知能(AI)は、エンタープライズ・リソース・プランニング(ERP)市場を、単なる静的な記録保管庫ではなく、リアルタイムの意思決定エンジンへと変革しています。Acumaticaが2025年サミットで発表した「AIファースト」戦略では、支払遅延の予測、生産ロットの最適化、購入数量の推奨を行う機械学習モデルが組み込まれています。Oracle NetSuiteの同様の自然言語クエリ機能により、スタッフはSQLの専門知識がなくても多次元レポートを作成できます。ベンダー内部のベンチマークによると、AIを活用した需要予測により安全在庫を最大30%削減でき、投資に充てる資金を確保できます。また、ローコードのAIビルダーはアルゴリズムのカスタマイズを広く普及させ、財務やオペレーションチームがデータサイエンスの専門家の支援なしに使用事例のプロトタイプを作成できるようにしています。こうした進歩により、市場はコンプライアンスの自動化を超えて拡大し、収益の成長を可能にしています。

高い導入コストと切り替えコスト

初期ライセンシング料、プロセス再設計ワークショップ、およびスタッフ研修により、中堅企業におけるERPプロジェクトの費用は100万米ドルを超える可能性があります。パノラマ・コンサルティングの調査によると、データ移行や変更管理サービスを含めると総支出はしばしば2倍になり、投資回収期間は3年以上に及ぶことが明らかになっています。新興地域における予算の制約は、多額の資本投資に対する敏感さを増幅させます。SaaS契約では費用が時間をかけて分散されますが、隠れた統合作業や一時的な並行運用コストは依然として大きな負担となります。その結果、一部の企業は、規制上の期限や顧客からの要請によって行動を余儀なくされるまで近代化を先送りしており、これが短期的な市場成長を抑制しています。

セグメント分析

2025年、ソリューションはエンタープライズ・リソース・プランニング(ERP)市場において58.91%という圧倒的なシェアを維持しました。これは、財務、サプライチェーン、人的資本モジュールの統合に対する普遍的なニーズを反映しています。しかし、顧客が業界固有のコンサルティング、データクレンジング、ユーザー導入支援を求めるにつれ、サービス収益はCAGR13.89%で増加しています。プロフェッショナル・サービス市場は2031年までにほぼ倍増する見込みであり、従来のカスタマイズ予算を上回る規模となるでしょう。Acumaticaなどのベンダーは、法律事務所、デザイン事務所、コンサルティング会社向けの導入を効率化するため、プロジェクト会計、リソーススケジューリング、収益認識機能をバンドルしたプロフェッショナルサービス版を導入しました。継続的な改善やAIチューニングに対する需要の高まりは、ソフトウェアの粗利益率の縮小を相殺し、プロバイダーにとって安定した収益源を確保しています。

導入ロードマップでは、機能の均一化よりもビジネスプロセスの再設計が優先されるようになり、コンサルティングパートナーの戦略的役割が高まっています。ローコードのワークフロービルダーにより、業界固有のバリエーションの迅速なプロトタイピングが可能となり、コーディング量を削減しつつ、コンサルティング時間を増加させています。また、顧客は四半期ごとのヘルスチェック、規制対応パッチ適用、AIモデルの再トレーニングを含むサブスクリプション型のサクセスプランを購入しています。これらの変化により、サービスは付随的な収益源から中核的な収益源へと位置づけが変化し、現代の市場を特徴づける「製品+コンサルティング」というハイブリッドな価値提案が強化されています。

2025年には、クラウドアーキテクチャが市場の55.73%を占め、予測可能な運用コストと自動アップグレードのおかげで、新規導入の大部分を確保しました。しかし、プライベート、パブリック、オンプレミスの資産を融合させたハイブリッド構成は、CAGR16.12%で拡大しています。多国籍製造業者は、主権コンプライアンスのために財務台帳を現地のデータセンターに保持しつつ、分析ツールやコラボレーションツールを地域クラウドでホストすることがよくあります。その結果、ハイブリッドソリューションのエンタープライズリソースプランニング(ERP)市場規模は、純粋なクラウドセグメントの市場規模を上回ると予測されています。

SAPのRISEプログラムは、製造実行システムをオンプレミスに維持しつつ、ハイパースケーラー上でS/4HANAを展開できるようにすることで、この動向を体現しています。製薬企業は、工場現場のレイテンシ予算を維持しつつ、世界のバッチリリースに向けて一元化された品質データを共有できる点を高く評価しています。また、ハイブリッドの青写真は段階的な移行もサポートしており、ビッグバンのリスクを伴わずにレガシーなアドオンを段階的に廃止することが可能になります。その結果、市場情勢は、制御性、パフォーマンス、および伸縮性のバランスをとる共存モデルへと進化しています。

地域別分析

北米は2025年の市場収益の34.02%を占め、クラウドの導入率の高さ、強固なパートナーネットワーク、そして多数のフォーチュン500企業の存在といった、いくつかの主要な要因に牽引されています。同地域は、SaaSソリューションの早期導入という強みを持ち、成熟したベンチャーキャピタルエコシステムに支えられ、最新のERPスイートに対する需要を継続的に喚起しています。これらのスイートは、進化するビジネスニーズに対応するため、人工知能(AI)や高度な分析といった先進技術をますます統合しています。さらに、デジタルファーストを掲げる政府の調達政策が、公共部門機関によるERPシステムの導入を促進する上で重要な役割を果たしており、同地域の市場におけるリーダーシップをさらに強固なものとしています。

欧州では、製造業や行政などの主要セクターで広く導入が進み、市場は着実な成長を維持しています。しかし、電子請求書の義務化に関する法律の導入により、ERPシステムの新たな更新サイクルが引き起こされています。こうした規制の変化に対応するため、ベンダー各社は、地域に特化した税務エンジン、GDPRに準拠したデータ居住地機能、および地域の要件に合わせた事前設定済みの勘定科目表を備えたソリューションを提供しています。これらの機能により、企業は旧式のオンプレミス型プラットフォームから、最新のサブスクリプション型モデルへの移行が可能になっています。その結果、コンプライアンスと業務効率化のニーズに牽引され、同地域では安定した5%台前半の成長が見られています。

アジア太平洋地域は、CAGR 11.96%で、市場において最も急速に成長している地域として台頭しています。この成長は、中国、インド、および東南アジア諸国における急速な産業拡大によって牽引されています。助成金や補助金などの政府主導の施策に加え、モバイルブロードバンドの価格低下やクラウドインフラの普及が進んでいることが、クラウドERPの導入を大幅に後押ししています。こうした導入は、中堅の製造業やサービス業の企業において特に顕著です。さらに、ハイパースケールクラウドプロバイダーは、データ主権に関する規制に準拠するだけでなく、ユーザーの応答時間を短縮する地域データセンターの開発に投資しています。こうした進展により、アジア太平洋地域のダイナミックな経済情勢と技術の進歩に牽引され、同地域のエンタープライズリソースプランニング(ERP)市場は、引き続き堅調な2桁成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファースト移行の勢い

- ERPに組み込まれたAI駆動型アナリティクス

- 中小企業におけるSaaS導入の急増

- 電子請求書の義務化(VAT、CTC)

- スコープ3追跡のためのESG会計アドオン

- クラウド型ERPソリューションの導入拡大

- 市場抑制要因

- 高い導入コストおよび乗り換えコスト

- データ統合とレガシーシステムの複雑さ

- データ主権およびデータ居住地に関する法規制の強化

- マイクロ・バーティカルERP人材の不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- エコシステム分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- サービス

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 機能別

- 人事

- サプライチェーン

- 金融

- マーケティング

- その他の機能

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 製造業

- 小売およびEコマース

- BFSI

- ITおよび通信

- 政府および公共部門

- エネルギー・公益事業

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Inc.

- Sage Group plc

- Epicor Software Corporation

- IFS AB

- Infor Inc.

- Unit4 NV

- Acumatica, Inc.

- Odoo SA

- QAD Inc.

- Plex Systems, Inc.

- Deltek, Inc.

- Priority Software Ltd.

- Ramco Systems

- Syspro

- TOTVS

- Yonyou

- HashMicro

第7章 市場の機会と今後の動向

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日