ハイブリッド陸上衛星通信ネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hybrid Terrestrial-Satellite Telecom Networks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044048

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

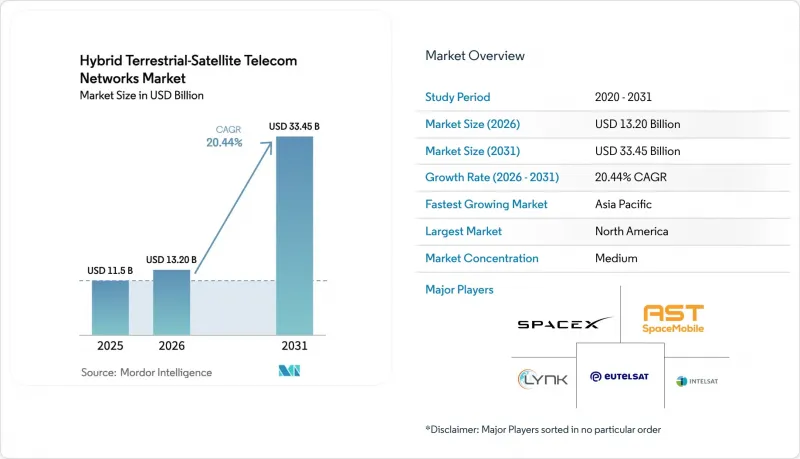

ハイブリッド陸上衛星通信ネットワーク市場の規模は、2025年の115億米ドルから2026年には132億米ドルへと拡大し、2026年から2031年にかけてCAGR20.44%で推移し、2031年には334億5,000万米ドルに達すると予測されています。

3GPP Release 17の非地上ネットワーク(NTN)規格の進展、2024年以降における打ち上げコストの約50%という劇的な削減、および政府主導の地方ブロードバンド整備の義務化により、特に光ファイバーの導入が経済的に不可能な地域において、衛星リンクはバックアップ手段から5Gアクセスに不可欠な要素へと転換しました。現在、モバイルネットワーク事業者は、Kuiper、Starlink、AST SpaceMobileの容量を自社のコアネットワークに組み込み、規制上のサービス品質目標を満たすシームレスなカバレッジを確保しています。その結果、資本流入は、総所有コスト(TCO)を低減し、新たな収益源を開拓する、マルチ軌道アーキテクチャ、エッジゲートウェイ、およびAIベースのトラフィックオーケストレーションへとシフトしています。事業者の熱意は、垂直統合型ハイパースケーラー、従来のGEO(静止軌道)事業者、そして新興のLEO(低軌道)専門企業間の激しい競合へとつながっています。北米は引き続き、スペクトル共有やデバイス直結型(D2D)のパイロット事業における試験場としての役割を果たしていますが、アジア太平洋地域では、チャイナモバイル、NTTドコモ、インドの国営通信事業者が衛星を介して5Gのサービスエリア拡大を競い合う中、設備投資の伸びが最も急速です。

世界のハイブリッド陸上衛星通信ネットワーク市場の動向と洞察:3GPP Rel-17 NTN標準化

空中インターフェースの規則が確定したことで、スマートフォンは衛星をネイティブな無線ノードとして扱うことが可能になり、かさばるアンテナが不要となり、モデムの複雑さも軽減されます。2025年末までに5,000万台以上のSnapdragon X80およびDimensity 9400搭載端末が出荷され、内蔵型衛星通信機能に対する消費者の需要が証明されるでしょう。Release 18では、その機能がNB-IoTおよびLTE-Mにも拡大され、センサーの消費電力が1ワット未満に抑えられ、農業や海事分野での採用が拡大します。2026年1月に認定された相互運用性テストにより、事業者間のローミングが機能することが実証され、通信事業者は共通の課金プロファイルに基づいてサービスを展開する自信を得ました。半導体ベンダーがNTNロジックを商用チップセットに統合するにつれ、量産によるコスト削減効果により端末の価格プレミアムが低下し、ミドルレンジモデルへの普及が加速します。

政府資金による地方ブロードバンド事業

米国のBEADプログラムは424億5,000万米ドルを予算としており、1マイルあたりの光ファイバーコストが10万米ドルを超える地域ではハイブリッド設計を義務付けています。すでに18州が衛星・地上波の入札業者を認定しており、LEOリンクは一時的な橋渡しではなく恒久的なインフラへと変わりつつあります。欧州の60億ユーロ規模のIRIS2コンステレーションには、トラフィックをEU域内に留め、5Gコアと相互運用することを義務付ける主権条項が盛り込まれています。インドでは、新規の農村部5G基地局における衛星バックホールの義務化により、通信事業者はNTNゲートウェイの導入を余儀なくされています。一方、中国では150億人民元の基金が、チベットや新疆における統合のパイロット事業を支援しています。こうした政策により、潜在的な需要が確定契約へと転換され、衛星コンステレーションの所有者や地上通信事業者双方の収益パイプラインが強化されています。

デュアルモード端末およびゲートウェイの高額な設備投資

デュアルモードのスマートフォンは、地上波専用端末よりも依然として150~300米ドル高いため、平均販売価格が200米ドル未満の地域では普及が制限されています。ゲートウェイノードは1台あたり500万~1,500万米ドルの価格であり、往復遅延を100ミリ秒未満に抑えるためには500~1,000キロメートルごとに設置する必要があり、通信事業者の財務状況を圧迫しています。BlueBird社だけでも、世界のローミングを実現するために2億米ドル以上の地上インフラが必要となります。資金調達のハードルにより、商用サービスの開始が1年遅れる可能性があり、それによって先駆者優位性が縮小し、収益計上が遅れることになります。

セグメント分析

2025年には、衛星、打ち上げサービス、デュアルモード端末への多額の投資に続き、ハードウェアが総収益の54.55%を占めました。しかし、ソフトウェアはCAGR24.50%で、他のすべての層を上回ると予測されています。この変化により、オーケストレーションエンジン、スライスコントローラー、AIトラフィックディレクターが、ハイブリッド地上・衛星通信ネットワーク市場の核心的な収益源として位置づけられています。クアルコムのモデムファームウェアは、衛星のエフェメリスを10秒先読みし、ハンドオフの遅延を40%削減して音声通信の継続性を向上させます。これは、通信事業者がプレミアムサービス階層を通じて収益化できる利点です。

通信事業者が衛星コンステレーションとコアの統合、および24時間365日のネットワーク運用を外部委託するにつれ、サービス収益はソフトウェアの成長軌道を追うことになります。ノキアの「Network as Code」プラットフォームにより、企業はAPIを通じてオンデマンドで衛星帯域幅を予約できるようになり、接続性をプログラム可能なリソースへと変えます。アンテナや電源システムは依然として不可欠ですが、付加価値の多くは、スペクトルの再利用を最大化し、ドップラーオフセットを圧縮し、リアルタイムで規制順守を確保するコードにもたらされます。チップセットの価格が下落するにつれ、利益貢献度はアルゴリズムとライフサイクルサポートへと決定的にシフトしており、ハイパースケーラーが接続性をクラウドサービスとバンドルするという戦略的論理を裏付けています。

衛星コンステレーションは2025年の売上高の38.97%を占めましたが、チップセットの統合により参入障壁が大幅に低下したことで、成長の軸は現在、ユーザー機器へと移行しています。ハイブリッド地上・衛星通信ネットワーク(NTN)の市場規模の配分を見ると、ユーザー機器は2031年までCAGR27.82%で推移すると予測されており、これは携帯電話ベンダーがシングルSIM動作を実現するためにNTN機能を組み込んでいることを反映しています。MediaTekのDimensity 9400は、部品原価15米ドル未満で衛星メッセージング機能を追加しており、コスト構造をミドルクラスの消費者価格帯に合わせています。

地上インフラには依然として資本が投入されており、特に衛星容量を仲介するスライス対応のスタンドアロン5Gコアが挙げられます。LEO、MEO、GEO軌道間でビームを制御可能なエッジゲートウェイが光ファイバー陸上局の近くに普及し、有効伝送距離を短縮するとともにドップラー歪みを軽減しています。AmazonのKuiper顧客宅内端末は299米ドルで、従来のGEO VSATのコストを半減させると同時にWi-Fi 7を統合しており、人口密度の低い地域での住宅への導入を現実的なものにしています。デバイスへの直接接続機能が主流になるにつれ、差別化された性能は、衛星の総数ではなく、デバイスと基地局が1秒未満の間隔でいかにスマートに軌道を切り替えるかによって決まるようになります。

「ハイブリッド地上・衛星通信ネットワーク市場レポート」は、コンポーネント(ハードウェア、ソフトウェア、サービス)、プラットフォーム(衛星コンステレーション、地上インフラなど)、用途(緊急・災害対応、海上通信など)、エンドユーザー(政府・防衛機関、海運事業者・OEMなど)、および地域別に分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

北米は2025年の収益の35.70%を占め、FCCの周波数共有に関するマイルストーンや、高コスト郡におけるハイブリッド展開を助成する424億5,000万米ドルのBEADプログラムが牽引役となっています。米国はイノベーションの拠点となっており、AT&TはKuiperのバックホールを光ファイバーと接続し、T-MobileはPCS帯のダイレクト・トゥ・セルをベータ版で運用し、VerizonはFirstNetの緊急用ドローンに衛星リンクを活用しています。カナダのTelusとBellは、北部地域へのサービス拡大のためにAST SpaceMobileに投資し、一方メキシコはライセンシング手続きを簡素化し、外国の衛星コンステレーションが現地のパートナーなしで直接販売できるようにしたことで、Starlinkの地方部でのカバレッジ拡大を加速させました。

アジア太平洋地域が成長を牽引しており、2031年までのCAGRは25.41%と予測されています。中国では150億人民元の基金が投入され、国営通信事業者は2027年までに国内衛星コンステレーションとSA-5Gコア間の相互運用性を検証することが義務付けられています。インドの指令では、新たに設置される遠隔地の5G基地局すべてに衛星バックホールのサポートが義務付けられており、バーティ・エアテル(Bharti Airtel)によるOneWebとの提携は、民間通信事業者の勢いを裏付けています。日本では、NTTドコモによる2026年初頭の商用サービス開始により、消費者は全国規模のデバイス直結型通信を利用できるようになります。一方、韓国は海外サプライヤーへの依存度を低減するため、国産ゲートウェイ技術に2,000億ウォンを投資しています。オーストラリアは地域間の接続性強化に12億豪ドルを投じ、鉱業や先住民コミュニティ向けにスターリンクのバックホールを導入しています。

欧州は政策の調和を通じて前進していますが、依然として展開はばらつきが見られます。2025年に公表されたRSPGガイドラインは、デバイスへの直接接続の青写真を示していますが、電力・フラックス制限やデバイスの認証基準は依然として国ごとに異なり、EU全域での展開を遅らせています。60億ユーロ規模のIRIS2プロジェクトは、主権的なルーティングと5Gコアの統合を保証し、国内メーカーや打ち上げ事業者を支えています。ボーダフォンとAST SpaceMobileは、2026年末までにドイツ、スペイン、英国でサービスを開始し、後れを取っている市場に先駆けて商業的な実現可能性を証明する予定です。南米、および中東・アフリカ地域は導入の段階が先行していますが、ブラジルの規制当局は2025年にKuiperとStarlinkに免許を付与しており、湾岸協力会議(GCC)加盟国は、砂漠地帯を網羅するためにThurayaおよびInmarsatと交渉を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 3GPP Rel-17 NTN標準化

- 政府資金による地方ブロードバンド事業

- 再利用型打ち上げロケットによるコンステレーションの設備投資(CAPEX)削減

- 災害対応における耐障害性のある接続性への需要

- LEO/地上間ハンドオフのためのAI駆動型トラフィックステアリング

- 未使用の衛星容量のためのスペクトルマーケットプレース

- 市場抑制要因

- デュアルモード端末およびゲートウェイにおける高額な設備投資

- 複雑な多管轄区域にわたるライセンシング制度

- 5G-URLLCにおけるドップラー効果による遅延問題

- バッテリー駆動IoTノードにおける電力バジェットの制約

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- プラットフォーム別

- 衛星コンステレーション

- 地上インフラ(RANおよびコア)

- ユーザー機器(携帯電話、CPE、IoT)

- エッジノードおよびゲートウェイ

- 用途別

- 緊急時および災害対応

- 海事接続性

- 航空IFCおよびATCバックアップ

- 地方および遠隔地のブロードバンド

- モノのインターネット(大規模IoT、重要IoT)

- 防衛・セキュリティネットワーク

- その他の用途

- エンドユーザー別

- 政府・防衛機関

- 海運事業者およびOEM

- 航空会社およびUAV事業者

- 移動体通信事業者(MNO)

- 大企業および中小企業

- 消費者(デバイス直送)

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC諸国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- AST SpaceMobile, Inc.

- Lynk Global, Inc.

- Eutelsat S.A.

- Intelsat S.A.

- Omnispace, LLC

- Thales Alenia Space S.A.S.

- Lockheed Martin Corporation

- Vodafone Group Plc

- AT&T Inc.

- Telefonica, S.A.

- China Mobile Limited

- NTT DOCOMO, INC.

- KVH Industries, Inc.

- Iridium Communications Inc.

- SES S.A.

- Amazon.com, Inc.

- Telesat Corporation

- Hughes Network Systems, LLC

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Cobham Satcom A/S

- Gilat Satellite Networks Ltd.

- Phasor Solutions Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日