植物抽出物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plant Extracts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043931

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

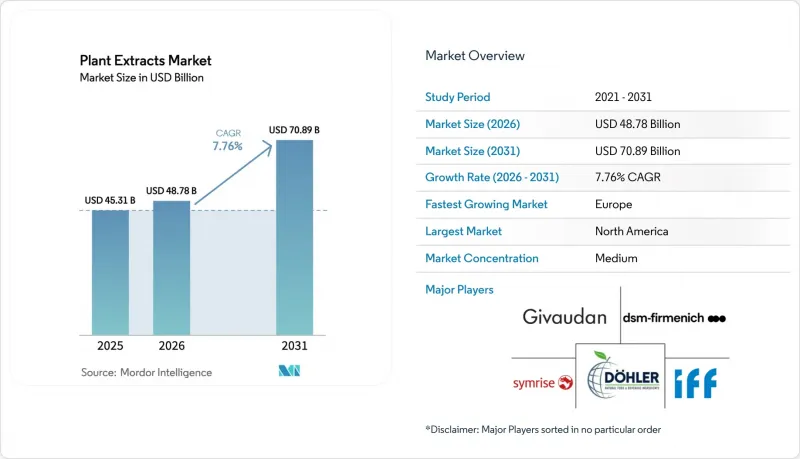

植物抽出物市場の規模は2025年に453億1,000万米ドルと評価され、2026年の487億8,000万米ドルから2031年までに708億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.76%となる見込みです。

この拡大は、クリーンラベルへの製品再構成、AIを活用した植物化学物質の発見、および米国における新たな食品成分の承認経路を明確化する規制の進展や、欧州における新規食品(Novel Foods)の認可によって後押しされています。多国籍の香料企業は、ブロックチェーンを活用したトレーサビリティに支えられた垂直統合型サプライチェーンを活用し、不正混入のリスクを低減しています。バイオレフィナリープロジェクトでは、農業廃棄物を価値ある植物性有効成分に変換しており、循環型経済の目標を支援しています。超臨界CO2抽出法、酵素補助抽出法、超音波補助抽出法などの先進的な抽出技術により、溶剤の使用量とエネルギー消費が最小限に抑えられています。同時に、食品安全保障政策により、メーカーは合成添加物を植物由来の代替品に置き換えるよう促されており、これが機能性食品、栄養補助食品、化粧品、および動物用飼料における植物由来成分の採用を後押ししています。

世界の植物抽出物市場の動向と洞察

クリーンラベル需要の急増

合成添加物に対する消費者の拒否反応により、加工食品、飲料、パーソナルケア製品において、製品再配合のスピードが加速しています。北米では、新発売の食品や飲料において、クリーンラベルを謳う表示がますます目立つようになっています。小売業者は原材料の透明性を求めており、植物抽出物の原産地や加工方法を明示できないブランドは、販売停止のリスクに直面しています。この動向は欧州連合(EU)で特に顕著であり、「農場から食卓まで(Farm to Fork)」戦略や提案されている「パッケージ前面栄養表示(Front-of-Pack Nutrition Labelling)」規制により、メーカーは第三者認証を通じて「天然」という表示を裏付けることが求められています。これにより、有機認証や非遺伝子組み換え(非GMO)の植物抽出物に対する需要が高まっています。クリーンラベルの潮流は、着色用抽出物の需要にも変化をもたらしています。様々な地域で合成着色料が禁止される中、製品開発者は紫ニンジン由来のアントシアニン、スピルリナ由来のフィコシアニン、ウコン由来のクルクミンといった代替品を選択するようになっています。しかし、これらの天然由来の選択肢には、コストの高さや、酸性環境や高温環境下での安定性の問題といった課題も伴います。

栄養補助食品規制の拡大

規制の明確化により、植物性サプリメントの市場参入は容易になっていますが、コンプライアンスの複雑さは依然として中小メーカーにとって課題となっています。2024年9月、FDAは新規食品成分に関するガイダンスを更新し、これまで米国で販売されていなかった植物抽出物に対する市販前届出要件を明確化しました。この更新により、新規の植物化学物質を導入する製品開発者にとっての不確実性が軽減されました。欧州では、欧州食品安全機関(EFSA)が2025年4月に「新規食品目録(Novel Foods Compendium)」を改訂し、植物抽出物の認可プロセスを簡素化するため、植物安全性評価の一元化されたデータベースを構築しました。例えば、イエロートマト抽出物は2025年11月、1日あたり最大30ミリグラムまでの用量で栄養補助食品への使用が承認されました。同様に、2024年には、インドの食品安全基準局(FSSAI)が栄養補助食品の表示基準を改定し、重金属、農薬残留物、微生物汚染物質についてロットごとの検査を義務付けました。これらの基準は品質基準を引き上げる一方で、国内メーカーのコンプライアンスコストも増加させています。こうした規制の変更は、主流の健康関連チャネルにおける植物抽出物の正当性を裏付けるものですが、多大な検査および文書化コストを課すことになり、地域サプライヤーよりも垂直統合型の多国籍企業に有利に働く傾向があります。

原材料価格の変動

2024年、マダガスカルのバニラ農園はサイクロンにより甚大な被害を受けました。これに加え、仲介業者による投機的な買い占めが重なり、バニラ価格は急騰しました。この価格高騰により、フレーバーメーカーは、合成バニリンを代替品として使用するか、ウガンダやパプアニューギニアなどの地域で代替調達先を模索するかのいずれかを選択せざるを得なくなりました。同時に、気候変動によりコーヒーチェリーの栽培に適した地域が変化しており、エナジードリンクやノオトロピックサプリメントに使用されるこの人気高まる原料の供給制約につながっています。予測によれば、ブラジルのアラビカコーヒーの収穫量が減少するとされており、こうした課題をさらに深刻化させることになります。こうした供給の混乱に対応するため、ドーラー(Dohler)やマーティン・バウアー(Martin Bauer)といった企業は、垂直統合戦略を採用しています。これらの企業は、長期的に安定的かつ予測可能な供給を確保するため、契約農業への投資やアグロフォレストリー(農林複合経営)のパートナーシップの構築に取り組んでいます。しかし、資金力が限られている中小の配合メーカーは、同様の戦略を実施することができず、スポット市場の価格変動の影響を強く受けやすい状況にあります。

セグメント分析

2025年、ハーブおよび植物エキスは植物エキス市場シェアの36.02%を占めました。クルクミノイド95%に標準化されたターメリックと、ウィタノライド5%を含むアシュワガンダが、ストレスおよび炎症対策製品のセグメントを牽引しています。原材料の生産増加により、サプライチェーンが強化されています。例えば、インド農業・農民福祉省によると、インドのウコン生産量は2024年の102万トンから2025年には120万トンへと増加しました。一方、植物抽出物市場において最も高い成長率を示すと予測されているのはエッセンシャルオイルで、CAGRは8.10%と見込まれています。この成長は、クリーンラベルの肉製品において安息香酸ナトリウムの代替として抗菌作用を持つオレガノやタイムのオイルが採用されていることや、機能性飲料への配合によりラベンダーやペパーミントの需要が高まっていることが要因となっています。

消費者の嗜好が合成香料から離れるにつれ、スナックのコーティングにはオレオレジンがますます多く使用されるようになっています。さらに、レスベラトロールのような植物化学物質の単離物は、臨床栄養分野においてプレミアムな地位を確立しつつあります。EUにおけるアララレッドACの規制禁止を受けて、スピルリナ、パプリカ、ビートルート由来の天然色素抽出物の需要が高まっています。しかし、サンダルウッド、フランキンセンス、バニラの産地が地理的に集中しているため、サプライチェーンの脆弱性は依然として残っています。

ハーブとスパイスは2025年の総量の51.89%を占めており、アーユルヴェーダや伝統中国医学(TCM)におけるその根強い重要性を裏付けています。しかし、果物と野菜はCAGR8.36%という目覚ましい伸びを見せ、今後急成長する見込みです。この上昇傾向は、安定した原材料の供給に支えられており、特に米国農務省海外農業局(USDA Foreign Agricultural Service)がブラジルのオレンジ生産量を1,350万トンと報告している点が注目されます。一方、アントシアニンを豊富に含むブルーベリーやエルダーベリーからの抽出物は、心血管系や認知機能の健康をターゲットとした製剤に組み込まれています。さらに、柑橘類の廃棄物は現在、ヘスペリジン、d-リモネン、ペクチンといった高付加価値製品へと転換されており、かつては埋立処分コストだったものが収益性の高い事業へと生まれ変わっています。

トマト加工の製品別であるトマト搾りかすは、日焼け止めや前立腺の健康維持への効果で広く認知されているリコピンへと効果的に変換されています。この革新は、果実由来の植物抽出物市場の拡大に大きく貢献しています。季節性による課題を軽減するため、企業は凍結乾燥トンネルやコールドチェーン物流などの先進技術への投資を拡大しています。こうした投資は、原材料の安定的かつ途切れない供給を確保する上で不可欠であり、ひいては市場の持続的な成長を支えるものとなります。

本「植物エキス市場レポート」は、製品タイプ(精油、オレオレジンなど)、原料源(ハーブ・スパイス、果物・野菜、花など)、形態(粉末など)、用途(食品・飲料、栄養補助食品・機能性食品など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

地域別分析

2025年、北米は世界の売上高の36.03%を占め、これは米国における600億米ドル規模の栄養補助食品市場に牽引されたものです。カナダの自然健康製品セクターは、透明性の高いサプライチェーンと第三者認証を重視することで、標準化された植物抽出物への需要をさらに後押ししました。FDAは2024年9月に植物成分に関するガイダンスの改訂版を導入し、新規食品成分の届出要件を明確化しました。この改訂により、CBD、ライオンズ・メーン・マッシュルーム、シーモスなどの新規植物成分を導入する製剤開発者にとって、規制上の不確実性が軽減されました。2025年と2026年にはプライベート・エクイティの活動が急増し、2026年2月のザ・リバーサイド・カンパニーによるウェスタン・ボタニカルズの買収や、モントレー・ベイ・ハーブ・カンパニーによるNPニュートラの買収が注目されました。これらの動きは、業界再編による利益率の拡大やクロスセルの機会に対する投資家の信頼を反映したものです。メキシコの植物抽出物セクターは規模こそ小さいもの、米国市場への近接性や低い人件費といった利点があります。Canurta Naturalsなどの企業は、移動式抽出ラボを導入し、大麻やヘンプのバイオマスを現地で加工することで、輸送コストを削減し、揮発性の高いテルペンを保持しています。

欧州市場は2031年まで年率8.78%で成長すると予測されており、地域別で最も高い成長率を示しています。この成長は、欧州食品安全機関(EFSA)による新規食品(Novel Foods)の認可や、有機認証済みでトレーサビリティが確保された原料に対する消費者需要の高まりに支えられています。2025年4月、EFSAは「植物成分総覧(Compendium of Botanicals)」を更新し、安全性評価済みの1,600種以上の植物を掲載しました。この改訂は、承認プロセスを効率化し、新規抽出物の市場投入までの期間を短縮することを目的としています。例えば、イエロートマト抽出物は2025年11月、1日あたり最大30ミリグラムの用量で栄養補助食品への使用が承認されました。その規制承認には、毒性試験、アレルギー性評価、および影響分析が必要とされました。欧州最大の市場であるドイツは、植物性医薬品の分野で主導的な役割を果たしています。セントジョンズワート、バレリアン、イチョウ葉などの植物抽出物は、特定の適応症において法定健康保険の対象となっており、これにより、栄養補助食品とは異なる医薬品グレードのサプライチェーンが形成されています。英国は、ブレグジット後の段階においても、EUの新規食品規制に引き続き準拠しつつ、英連邦諸国において安全性が確立されている植物成分について、より迅速な承認プロセスの模索を進めています。一方、フランスとイタリアでは、オーガニックおよびバイオダイナミック認証が優先されています。これらの国の消費者は、エコサート(Ecocert)やデメター(Demeter)認証を受けた植物抽出物に対して20~30%の割増価格を支払う意思があり、これが再生農業に基づく調達モデルへの需要を牽引しています。

アジア太平洋、南米、中東・アフリカは、植物抽出物市場における主要な成長地域として台頭しています。中国とインドは、主要な生産国であると同時に、拡大する消費市場という二重の役割を果たしています。1,500億米ドル以上の規模を誇る中国の伝統医学(TCM)分野は、生薬の調剤から標準化された抽出物製剤へと移行しつつあります。この移行は、国家薬品監督管理局による近代化の取り組みや、適正製造規範(GMP)の施行によって支えられています。インドでは、グジャラート州、マハラシュトラ州、タミル・ナードゥ州に集中する植物抽出物産業が、ウコン、アシュワガンダ、バコパ・モニエリの抽出物を世界市場に供給しています。しかし、同産業は品質管理や偽装に関する課題に直面しており、これが輸出競争力に影響を及ぼしています。タイとインドネシアは、好ましい気候と政府の輸出促進プログラムを活用し、マンゴスチン、モリンガ、クラトムなどの熱帯植物原料のコスト効率に優れた調達拠点としての地位を確立しつつあります。アマゾン熱帯雨林やセラードサバンナを含むブラジルの生物多様性は、アサイー、ガラナ、コパイバオイルといった新規植物抽出物において大きな可能性を秘めています。しかし、持続可能な調達に関する認証の欠如や、先住民の権利に関する枠組みの未整備は、ブラジルから調達を行う多国籍バイヤーにとって、評判上のリスクをもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベル需要の急増

- 栄養機能食品に関する規制の拡大

- ヴィーガンおよび植物由来の食事の普及

- グリーン抽出技術の進展

- 商業用バイオレフィナリーによる農業廃棄物の有効利用

- AI主導の植物化学物質発見パイプラインの統合

- 市場抑制要因

- 原材料価格の変動

- 偽装および品質に関する懸念

- 世界の規制の不整合

- 臨床有効性データの不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ

- エッセンシャルオイル

- オレオレジン

- ハーブおよび植物エキス

- 植物化学物質の単離物

- 天然色素

- 香料・芳香剤

- ソース別

- ハーブとスパイス

- 果物・野菜

- 花

- ルーツ・アンド・リゾームズ

- 種子・穀物

- 形態別

- 粉末

- 液体

- 結晶および顆粒

- 用途別

- 食品・飲料

- 栄養補助食品および機能性食品

- 医薬品

- 化粧品・パーソナルケア

- 動物栄養

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Givaudan SA

- DSM-Firmenich AG

- Symrise AG

- International Flavors and Fragrances Inc.

- Dohler GmbH

- Kalsec Inc.

- Indena SpA

- Archer Daniels Midland Company

- Martin Bauer Group

- Sensient Technologies Corp.

- Ransom Naturals Ltd.

- Frutarom Industries Ltd.

- Arjuna Natural Pvt. Ltd.

- Blue Sky Botanics Ltd.

- Botanica GmbH

- Vidya Herbs Pvt. Ltd.

- Nutra Green Biotechnology Co., Ltd.

- Shaanxi Jiahe Phytochem

- Nexira SAS

- PT Indesso Aroma

- Sabinsa Corporation

- Layn Natural Ingredients Corp.

- OmniActive Health Technologies

- PureCircle(by Ingredion)

- Xi'an Shengtian Bio-chemical Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日