eコマースERP統合:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-commerce ERP Integration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044022

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

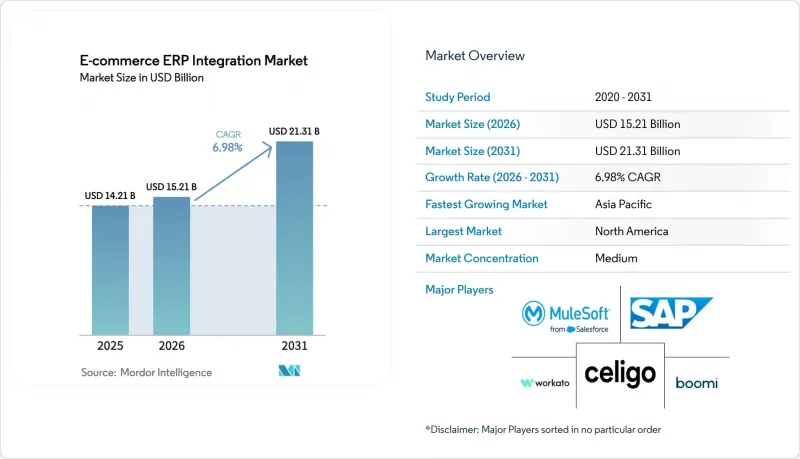

eコマースERP統合市場の規模は、2025年の142億1,000万米ドル、2026年の152億1,000万米ドルから、2031年までに213億1,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.98%となる見込みです。

オムニチャネル小売への期待の高まり、税務コンプライアンスに準拠したリアルタイムの請求書発行、およびコンポーザブル・デジタルコマースへの移行により、統合はバックオフィスのIT業務から経営陣レベルの優先事項へとその位置づけを変えつつあります。欧州連合(EU)やインドにおける電子請求書の義務化、ヘッドレスコマースストアフロントの急速な普及、そして世界のマーケットプレースにおけるサービスレベル違反に対する罰則の強化により、小売業者は1秒あたり数千回のAPI呼び出しを調整できる低遅延のミドルウェアを求めるようになっています。サブスクリプションモデルにより、統合への支出が取引のピークと連動するため、クラウド導入が主流となっています。一方、リソースに制約のあるチームにとっては、ローコードのiPaaSツールが接続性を民主化しています。競合の激化は、統合機能をERPスイートにバンドルするベンダーや、ニッチなアプリケーション向けの既製コネクタで差別化を図る専門ベンダーによって生じています。

世界のEコマースERP統合市場の動向とインサイト

ヘッドレスコマースアーキテクチャの普及

ヘッドレスコマースは、ストアフロントとバックエンドロジックを切り離すことで、ブランドがWeb、音声、IoTインターフェースなどの複数のタッチポイントを同時に展開することを可能にします。このアーキテクチャはAPIエンドポイントの数を大幅に増加させるため、従来のモノリシックなプラットフォームと比較して、トランザクションあたり3倍から5倍もの呼び出しを処理できるミドルウェアが必要となります。ヘッドレスフレームワークを採用する小売業者は、Shopify PlusやBigCommerceなどのプラットフォーム向けの認定コネクタを含む、Integration Platform as a Service(iPaaS)ソリューションを好む傾向があります。API呼び出し量の増加は、特に異なるチャネル間でカート内容や配送予定に不一致が生じた場合、データの一貫性に関する課題をもたらします。これらの問題に対処するため、統合ベンダーはリアルタイム監視機能を組み込み、トランザクション処理量に応じた成果ベースの価格モデルを採用することで、小売業者にとってシームレスな運用と信頼性の向上を確保しています。

ミッドマーケット小売りにおけるSaaSベースのERPスイートの導入拡大

ミッドマーケット小売りは、旧式のオンプレミス型エンタープライズ・リソース・プランニング(ERP)システムから、SAP S/4HANA Cloud、Oracle NetSuite、Microsoft Dynamics 365などの最新のクラウド型スイートへの移行を加速させています。これらのクラウドソリューションは、ネイティブなコマースコネクタを提供しており、小売業者が数ヶ月ではなく数週間で様々なウェブストアやマーケットプレース間の注文を同期できるようにすることで、プロジェクトの期間を大幅に短縮します。インフラコストをベンダー側に移管することで、これらのソリューションは企業の運営費の最適化にも寄与します。さらに、これらのプラットフォームによる継続的な更新により、コネクタの互換性が長期にわたり維持されます。しかし、クラウド導入のマルチテナント構造は、特に厳格なデータ保護規制が適用される地域で事業を展開する企業にとって、データの保管場所やコンプライアンスに関する課題をもたらします。このため、クラウドベースのERPシステムの効率性と拡張性を維持しつつ、こうしたコンプライアンス上の懸念に対処する、地域固有の導入オプションに対する需要が高まっています。

標準化されたコネクタの導入を阻む、オンプレミスERPのレガシーなカスタマイズ

オンプレミスERP環境における長年にわたる独自開発コードは、既製のコネクタでは容易に対応できない、脆弱で高度にカスタマイズされたデータモデルを生み出しています。小売業者は、これらのカスタムフィールド、ワークフロー、およびプロセスを、現代のシステムに必要な正規化されたスキーマにマッピングするために、しばしば大きな課題に直面し、多額のコンサルティング費用を負担しています。この複雑さにより、互換性を確保し、業務への影響を最小限に抑えるために企業が対応する過程で、クラウド移行プロジェクトが推定6~12ヶ月遅れることが頻繁に発生しています。この困難は、異なる地域に複数のERPインスタンスが展開されている場合、さらに増大します。本来は統一されたシステムとして機能すべきものを、統合プラットフォームが並行してコネクタを維持・管理しなければならないためです。これらの課題は、移行プロセスを効率化し、業務の継続性を確保するために、堅牢な計画と実行戦略が不可欠であることを浮き彫りにしています。

セグメント分析

小売業者がホリデーシーズンのピーク時に弾力的なスケーリングを重視し、ハードウェアの更新サイクルを回避するようになったため、2025年の売上高の54.23%をクラウドベースのソリューションが占めました。ハイブリッドアプローチはCAGR 7.58%で拡大すると予測されており、機密性の高い財務モジュールに対するオンプレミスでの制御と、顧客向けコマースサービスにおけるクラウドのスピードとのバランスを取っています。店舗内のエッジランタイムがローカルでの注文処理をサポートし、その後中央のERPと同期することで接続障害を軽減するため、ハイブリッド展開におけるEコマースERP統合市場の規模は拡大すると予測されています。第2世代のハイブリッドプラットフォームは、リアルタイムのレイテンシとコンプライアンスの閾値に基づいてデータを動的にルーティングし、エッジデバイス、プライベートクラウド、パブリックSaaSエンドポイントを単一のポリシードメインに統合します。

依然として完全にオンプレミス型ミドルウェアを運用している組織は、データ主権に関する規制や既存サーバーの長い償却期間を理由に挙げています。しかし、メンテナンスコストの上昇や人材不足により、マネージドサービスへの移行が加速しています。ベンダー各社は現在、移行を円滑にするため、継続的なセキュリティ更新、マイクロセグメンテーションによるネットワーク制御、AI駆動の異常検知機能をバンドルしています。こうした付加価値とサブスクリプション価格体系が相まって、特に複数の税制や決済エコシステムを跨いで事業を展開する事業者にとって、クラウドおよびハイブリッド型サービスの魅力が高まっています。

2025年の収益の62.14%を中小企業が占めており、月額300米ドルから利用できるローコードiPaaSのサブスクリプションが、限られた予算でもエンタープライズレベルの機能を実現できることを示しています。テンプレートライブラリにより導入期間は最短6週間に短縮され、新たな販売チャネルやフルフィルメントパートナーへの迅速な切り替えが可能になります。大手小売業者は数は少ないもの、オムニチャネルのオーケストレーションと独自の価格設定アルゴリズムを融合させた、高付加価値のカスタムプロジェクトを推進しています。しかし、どちらのグループも二峰的な戦略を追求しています。すなわち、汎用的なプロセスには既製のコネクタを、差別化を図るワークフローには特注のコーディングを採用するというものです。

ベンダー情勢も、この二極化を反映しています。純粋なiPaaS企業は、上位層への進出を図るため、エンタープライズガバナンスモジュール、ロールベースのアクセス制御、バージョン管理されたAPIゲートウェイ、SOC 2認証を追加しています。一方、従来型ミドルウェアスイートは、中堅市場でのシェアを維持するために、ドラッグ&ドロップ式のデザイナーを導入しています。こうした収束するロードマップにより技術的な格差が縮小し、価格、サポート、業界別の専門知識が主な購入基準となっています。その結果、市場は複雑な導入における深みを損なうことなく、企業規模を問わずその魅力を拡大し続けています。

地域別分析

2025年、アジア太平洋地域は世界全体の収益の29.37%を占めました。これは、スーパーアプリ、チャット、ソーシャルビデオを通じて途切れることのないコマース体験を期待する、中国、インド、東南アジアのデジタルファーストな消費者によって牽引されたものです。インドのUnified Payments Interface(UPI)のような現地の決済インフラは、毎月数十億件の取引を処理しており、マイクロペイメントをほぼリアルタイムで照合するERPコネクタが求められています。市場を拡大しているアフリカでは、M-Pesaなどのモバイルマネーシステムに依存しているため、ベンダーはUSSDベースの確認や、携帯電話の通信範囲外でのオフライン同期に対応するアダプターの開発を迫られています。

北米と欧州では、絶対的な支出額が最大となっています。小売業者は、注文の同期にとどまらず、リアルタイムのカーボンフットプリント追跡やAIを活用した配送ルート最適化といった高度な使用事例へと移行しています。欧州連合(EU)による段階的なViDA義務化により、税務コンプライアンスに準拠した請求書データブリッジへの投資が加速しています。一方、米国の加盟店は、「Buy Now Pay Later(後払い)」サービスと併せて、州レベルの売上税エンジンを統合しています。中東諸国、特にサウジアラビアとアラブ首長国連邦(UAE)は、公的資金をオムニチャネルインフラに投入しており、現地のゲートウェイと世界の物流APIを統合するコネクタが求められています。

地域固有のデータプライバシー法により、アーキテクチャの選択肢は細分化されています。2023年に発効したEU-米国データプライバシー枠組みは、大西洋横断のデータ転送を合法化しました。しかし、現在進行中の法的課題により、その存続には疑問符が付いています。予防措置として、小売業者はハイブリッドアーキテクチャを構築しており、枠組みが無効化された場合にはオンプレミス処理へ移行できるよう準備を進めています。中国のローカライゼーション規制は国内でのERPホスティングを義務付け、欧州ではGDPRに基づき厳格な同意追跡が実施され、ロシアでは国内データ保存が義務付けられています。統合プラットフォームは、パフォーマンスを損なうことなく居住地を尊重するロケーション対応ルーティングによってこれに対応しています。新興市場でも、エッジでトランザクションをキューイングできる「オフラインファースト」のランタイムが求められており、この分野で現在優れた実績を持つベンダーはごくわずかであることから、未開拓の成長機会が示唆されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘッドレスコマースアーキテクチャの普及

- ミッドマーケット小売りにおけるSaaSベースのERPスイートの導入拡大

- 電子請求書の義務化および税務コンプライアンス統合

- オムニチャネル小売の成長に伴い、統合された在庫可視性が求められています

- SLA違反によるペナルティ回避のため、ERPを統合するマーケットプレース販売業者が急増

- ローコードiPaaSプラットフォームが統合の複雑さとコストを低減

- 市場抑制要因

- 標準化されたコネクタの導入を妨げる、レガシーなオンプレミスERPのカスタマイズ

- 国境を越えたデータ流通に関するデータセキュリティおよびコンプライアンス上の懸念

- 新興市場における複雑なマルチサイト展開に伴う高いTCO

- 熟練した統合アーキテクトおよびミドルウェア開発者の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 業界別

- 小売・消費財

- 製造業

- ヘルスケア

- 物流・輸送

- その他の業界

- 統合アプローチ別

- API統合

- ミドルウェア/ESB

- カスタム/特注の統合

- 統合プラットフォーム・アズ・ア・サービス(iPaaS)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Celigo, Inc.

- Boomi, Inc.

- MuleSoft LLC

- Jitterbit, Inc.

- Workato, Inc.

- SnapLogic, Inc.

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- IBM Corporation

- SPS Commerce, Inc.

- TrueCommerce, Inc.

- Magic Software Enterprises Ltd.

- nChannel, Inc.

- Patchworks Integration Ltd.

- Adeptia, Inc.

- Cleo Communcations, Inc.

- HighJump Software Inc.(Korber AG)

- Dscartes Systems Group Inc.

- Flowgear(Pty)Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日