半導体ウエハー再生:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Wafer Reclaim - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044018

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

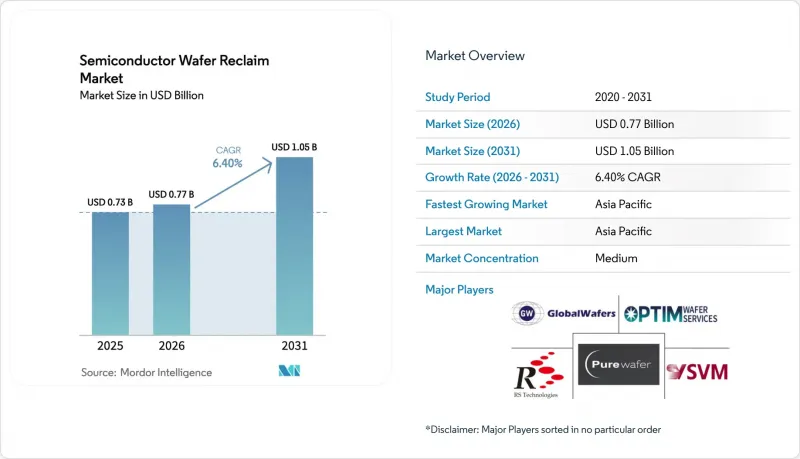

半導体ウエハー再生市場の規模は、2025年に7億3,000万米ドルと評価され、2026年の7億7,000万米ドルから2031年までに10億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.4%となる見込みです。

先端プロセスにおける資本集約度の高まりと、循環型製造に関する規制要件が相まって、半導体メーカーは再生ウエハーへの移行を進めています。この移行により、テスト用およびモニター用ウエハーの総所有コストが削減され、カーボンフットプリントが低減されるほか、新規ウエハーの価格が変動し続ける中、サプライチェーンのリスクを緩和することができます。また、人工知能(AI)を活用した検査により、処理時間が数日から数時間に短縮され、再生ウエハーベンダーは大量生産を行うファブのペースに対応できるようになりました。一方、アジア太平洋地域の密集した300mmファブクラスターが需要の基盤となっており、新興の炭化ケイ素(SiC)および窒化ガリウム(GaN)のパイロットラインは、化合物半導体用再生市場において新たなビジネスチャンスを開拓しています。歩留まり95%以上を達成するために必要な化学機械研磨(CMP)および計測インフラが、自然な参入障壁となっているため、競合の激しさは依然として中程度にとどまっています。

世界の半導体ウエハー再生市場の動向と洞察

アジア太平洋地域における300mmファブ生産能力の拡大

アジア太平洋地域では、2027年までに新規300mmラインの大部分が追加される見込みであり、各ファブの月間スタート数の15%~20%を占める再生テストウエハーのベースライン需要を押し上げるでしょう。シンガポールと台湾の新規工場は、月間200万枚以上のウエハースタート数を追加しますが、これらは再生処理によりそれぞれ5回から7回再利用可能であり、半導体ウエハー再生市場の数量弾力性を高めています。また、地域内の集積度が高いため、物流サイクルは48時間未満に短縮され、再生供給がジャストインタイムの生産スケジュールと整合するようになっています。そのため、ベンダー各社はメガファブ近くに施設を併設し、キャッシュフローを安定させる複数年契約を締結しています。生産能力がさらに拡大するにつれ、再生利用は単なる戦術的なコスト削減手段ではなく、ファブ計画の構造的な要素となっていくでしょう。

テストおよびモニター用ウエハーに対するコスト最適化の圧力

新品のテストウエハーは現在、300mm枚あたり120~150米ドルで、2024年以降18%上昇しており、ロジック、メモリ、パワーファブの粗利益率を圧迫しています。再生基板は、5~8サイクルの使用後、実質コストを25~35米ドルに抑えることができ、即時のコスト削減をもたらします。大手ファウンダリ各社は、再生モニターウエハーが歩留まりを損なうことなく計測精度を満たすことを実証しています。デバイスメーカーもまた、残存再生サイクルを予測するために機械学習モデルを導入しており、表面粗さの限界値が臨界閾値に近づいた場合にのみウエハーを廃棄するようにしています。経済的なメリットは成熟ノードで最も顕著ですが、現在では5nmプロセス施設においても、チャンバーのシーズニングなどのデバイス製造以外の工程向けにウエハーを再生利用しています。

2nmノードにおける厳格な表面欠陥仕様

2nmノードのゲート・オール・アラウンド(GaA)トランジスタでは、表面欠陥密度が1cm2あたり0.1欠陥未満であることが求められますが、これは再利用プロセスでは、複数回の研磨サイクルを経た後でも保証するのが困難なレベルです。原子層レベルの洗浄工程が必要となることで、ウエハー1枚あたり15~20米ドルのコスト増となり、コスト削減効果が相殺されるため、先進ノードのファブでは再生ウエハーの使用が非重要工程に限定されています。ベンダーが0.1nm未満の平坦度を再現性を持って実証するまでは、最先端のロジックラインでは再生ウエハーの導入が制限され、半導体ウエハー再生市場において最も価値の高いセグメントでの成長余地が制限されることになります。

セグメント分析

2025年の売上高の52.84%を300mmフォーマットが占め、ロジックおよびメモリファブ向けの半導体ウエハー再生利用市場の規模を支えています。しかし、200mmセグメントは2026年から2031年にかけて年率7.28%で成長すると予測されており、他のすべての直径を上回るペースで拡大する見込みです。自動車および産業分野の企業は、200mmの装置に効率的に適合するアプリケーションである、パワーマネジメントICやマイクロエレクトロメカニカルシステム(MEMS)向けに、成熟したノードを引き続き好んでいます。この直径での新しい炭化ケイ素パイロットラインは、対象となる市場基盤をさらに拡大します。リクレイムベンダーは、従来のポリッシャーにエンドポイント検出センサーを後付けし、完全に減価償却済みの設備を維持しながらサブナノメートルレベルの制御を実現することで、多額の設備投資を伴わずに利益率を向上させています。電動化が加速するにつれ、300mmラインが絶対的な主導権を維持するもの、200mmリクレイムの生産量は300mmラインとの売上高の差を縮めていくでしょう。

150mmリクレイムへの需要は、ニッチな航空宇宙分野や耐放射線回路において依然として存在しており、特殊なダイのコスト管理のために小径を好む衛星コンステレーションがこれを後押ししています。化合物半導体基板は、スケールアップ前に150mmで導入されることが多く、これによりベンダーは将来のワイドバンドギャップ需要への参入経路を得ることができます。総じて、この直径構成は、半導体ウエハー再生市場が、単にムーアの法則の進展だけでなく、最終用途の経済性に応じてどのように変化するかを浮き彫りにしています。150mmから300mmのラインに事業を多角化しているベンダーは、特定の技術サイクルへの依存度を分散させ、各直径が新たな重要性を帯びるたびに段階的な成長を捉えることができます。

地域別分析

アジア太平洋地域は2025年の収益の63.79%を占め、2031年まで年率6.92%で成長すると見込まれています。これは、世界全体の300mm生産能力の3分の2以上を擁する台湾、韓国、中国、シンガポールが牽引しています。コロケーション戦略により、ウエハーの輸送時間が2日未満に短縮され、ファブの仕掛品在庫が削減されるとともに、リクレイムが操業の定番として定着しています。中国の「二重循環」政策は、国内のリクレイム能力をさらに加速させ、地政学的ショックや輸出規制に対する緩衝材として、現地サプライヤーを位置づけています。

北米は2025年の売上高の約18%を占めましたが、CHIPS法による補助金により、アリゾナ州からテキサス州にかけて新規ファブが相次いで建設されています。新工場では、資金調達ガイドラインに組み込まれた循環型経済の設計原則を反映し、建設当初から再生ベイが統合されています。熟練労働者の不足は依然として足かせとなっていますが、コミュニティカレッジの認定プログラムがそのギャップを埋め始めており、地域における生産能力の拡大が中期的に増加し、米国における半導体ウエハー再生市場の需要が定着することを示唆しています。

欧州は2025年の売上高の約12%を占めており、EUチップス法が再生シリコンの割当を義務付けていることが、ベンダーの受注残を支えています。イタリアとオーストリアの共同事業では、バージンシリコンと再生シリコンを一つの施設内で統合しており、物流に伴う排出量を削減し、規制当局の要件を満たしています。世界のその他の地域が残りのシェアを占めており、イスラエルの成熟したマイクロエレクトロニクス・クラスターや、中東における新たなファブ建設計画が、2028年以降に追加需要を生み出す可能性があります。したがって、地域ごとの動向は、エンド市場の消費ではなくファブ投資に連動しており、新規ウエハー生産開始に資本が流入する地域に成長が集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における300mmファブ生産能力の拡大

- テストおよびモニター用ウエハーに対するコスト最適化の圧力

- 循環型経済の実践を後押しするサステナビリティ規制

- AIを活用した歩留まり画像解析ツールによる回収歩留まりの向上

- 低軌道衛星による二次市場の需要

- SiC/GaNパイロットウエハーへのファウンダリシフトに伴う回収の必要性

- 市場抑制要因

- 2nmノードにおける厳格な表面欠陥仕様

- 高度な研磨ラインにおける熟練労働力の不足

- 不透明なスクラップシリコン価格の変動

- ファブ・トゥ・リクレイム・ロジスティクスにおけるサイバーセキュリティリスク

- マクロ経済要因が市場に与える影響

- 業界のバリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 150 mm

- 200 mm

- 300 mm

- ウエハータイプ別

- テストおよびモニター用ウエハーのリクレイム

- プライムウエハーのリクレイム

- エピタキシャルウエハーのリクレイム

- SOIウエハーのリクレイム

- デバイス製造カテゴリー別

- メモリデバイス

- ロジックデバイス

- アナログ・パワーデバイス

- 特殊デバイス(MEMS、センサー、RF)

- 研究開発(R&D)施設

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- RS Technologies Co., Ltd.

- Pure Wafer, Inc.

- GlobalWafers Co., Ltd.

- Optim Wafer Services Ltd.

- Silicon Valley Microelectronics, Inc.

- Phoenix Silicon International Corp.

- NanoSILICON, Inc.

- ReSilicon Group LLC

- Kay M Analytics Pte Ltd.

- Siltronic AG

- SUMCO Corporation

- Wafer World, Inc.

- Noel Technologies, Inc.

- PSEMI Corporation

- SiWave Technologies GmbH

- MicroTech Systems, Inc.

- WaferNET, Inc.

- Silicon Materials, Inc.

- REC Silicon ASA

- SilRec S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日