米国の不動産サービス:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Real Estate Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043980

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

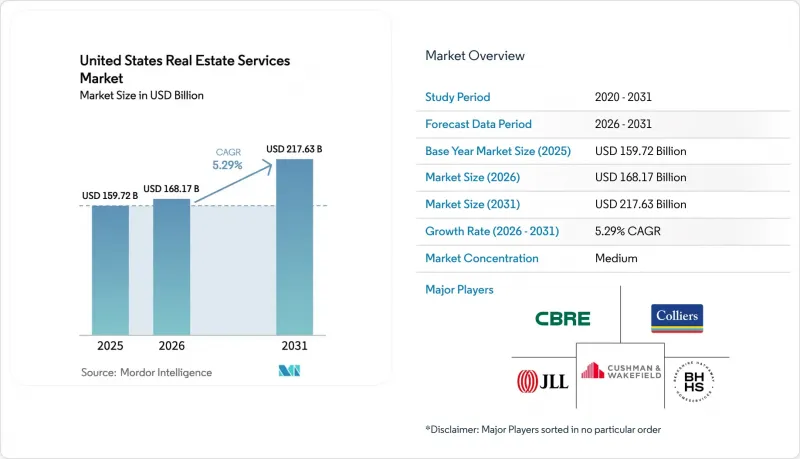

米国の不動産サービスの市場規模は、2025年の1,597億2,000万米ドルから2026年には1,681億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.29%で推移し、2031年には2,176億3,000万米ドルに達すると予測されています。

手数料収入の大部分は依然として住宅取引が占めていますが、機関投資家による業務委託やテクノロジーの導入により、収益構成は利益率の高い管理・アドバイザリー業務へとシフトしつつあります。機関投資家は、分析プラットフォームへのアクセスを確保するため、運営予算を外部の専門業者へ振り向けており、一方でBTR(Build-to-Rent、建設賃貸)ポートフォリオは急速に拡大しており、一元的な監督が必要とされています。シッツァー・バーネット和解以降、仲介モデルは価格面での圧力にさらされており、差別化されたサービスを証明できない企業は、定額手数料の競合他社に物件掲載を奪われています。住宅ローン金利は2024年のピークから低下し、抑えられていた購入需要が解放されつつありますが、長期化するロックイン効果により、中古住宅の供給は依然として逼迫しています。顧客が単一の責任あるプロバイダーを求めるため、仲介、管理、住宅ローンソリューションをパッケージ化した企業が市場シェアを拡大しています。

米国の不動産サービス市場の動向と考察

機関投資家による不動産・資産管理会社へのアウトソーシングが増加

大規模な投資家は、不動産運営を社内チームから専門の外部管理会社へと移行させており、これによりフルサービスプロバイダーの収益源が拡大しています。2025年の業界調査によると、企業の61%が、自社では費用対効果の高い形で構築できない最新のデータプラットフォームを利用するために、外部管理会社との提携を計画しています。機関投資家の約半数はすでにファンド管理を外部委託しており、残りの約4分の3はその選択肢を検討中です。この動向は、オフィス転用物件や物流施設といった複雑な資産クラスで特に顕著であり、経験豊富な運営事業者であれば、テナント体験向上のためのテクノロジーを活用して純営業収益を向上させることができます。一部の主要サービスプロバイダーは、専門知識を維持しつつ社内チーム全体をベンダー側に移管する「リフトアウト」契約を締結しています。統合型ソフトウェアと深いセクター知識を組み合わせた管理会社は、このアウトソーシングの波において大きなシェアを獲得できる立場にある一方、ジェネラリスト企業は利益率の低下リスクに直面しています。

BTR・一戸建て賃貸の成長が管理物件数を拡大

BTR・一戸建て住宅は、ニッチな戦略から不動産管理会社にとって確実な成長エンジンへと変貌を遂げました。全米不動産協会(NAR)の報告によると、この形態の竣工戸数は2021年の6万戸から2024年には9万戸に達し、現在では一戸建て着工総数の8.1%を占めています。CBREは、全米の在庫数を約35万戸と推計しており、機関投資家が3年以内にポートフォリオを50%拡大すると予想しています。2025年1月に発令された、特定のゾーニング規制を緩和する連邦命令により、許認可手続きが加速し、推定600億米ドルの新規資本が流入しました。BTR専用コミュニティには、一元化された賃貸事務所やテクノロジーを活用した入居者向けサービスが含まれており、これらは仲介手数料よりも変動の少ない安定した手数料収入を生み出しています。大規模な所有者が一定の規模に達した後に運営を自社で行うことを選択した場合、成熟した地域における第三者への需要が減少する可能性があるという潜在的なリスクが生じます。

住宅ローン金利の高騰による取引の鈍化が仲介手数料収入を減少させている

借入コストの高騰により、多くの所有者が物件を市場に出すことを控えています。これは、彼らが4%未満の住宅ローンを保有しているためです。連邦住宅金融庁(FHFA)の推計によると、この「ロックイン」現象により、2024年の既存住宅取引件数は、パンデミック前の水準と比較して最大170万件減少しました。2026年2月には平均金利が6.01%まで低下したもの、依然として2022年初頭の2倍の水準にあります。固定費が高く、事業多角化が進んでいない不動産仲介会社は、最も厳しい打撃を受けています。全米不動産協会(NAR)によると、2024年の販売戸数は一人当たりベースで過去数十年ぶりの低水準にとどまり、これによりエージェントの収入が減少し、専門家が業界を離れる事態を招いています。継続的な管理手数料やアドバイザリー業務への事業構成をシフトさせた企業は、取引量の低迷期においてもより堅調な経営基盤を維持しています。

セグメント分析

米国の不動産サービス市場において、2025年の収益の53.1%を住宅サービスが占めました。商業用資産は、物流施設、ライフサイエンスオフィス、複合用途への転換プロジェクトに対する投資家の需要に支えられ、2031年まで年率5.77%の成長が見込まれています。BTRポートフォリオの拡大が最も急速で、CBREは2027年までに在庫が50%増加すると予測しています。スマートビルディングのセンサーや予知保全を統合できる不動産管理会社は、より高い純営業収益(NOI)を実現でき、この優位性により契約更新率を高く維持できます。クラスBのタワーを住宅やホテル用途に転換するオフィスの再生事業は、複雑なアドバイザリー業務を生み出し、多分野に精通した企業に有利に働きます。

EC企業が翌日配送を追求する中、物流施設のオーナーは施設稼働率に関する厳格なサービスレベル契約を要求しており、これにより管理手数料は過去平均を上回る水準に押し上げられています。多世帯住宅市場は堅調な勢いを維持していますが、サンベルト地域での供給過剰により賃料の上昇が鈍化しており、高度な収益管理ソフトウェアの必要性がさらに高まっています。小売資産では体験型デザインと食料品店を核店舗とする戦略が重視されており、屋内型ショッピングモールが縮小傾向にある中でも、堅調な稼働率を維持しています。セクター特化型の人材プールとデータ分析を提供する企業は、クロスセリングの機会の大部分を獲得している一方、ジェネラリストの競合他社は専門業者に業務を奪われています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機関投資家による不動産・資産運用会社への業務委託の増加

- BTRおよび一戸建て賃貸物件の増加による、管理物件の件数増加

- 資金調達およびコンプライアンスのための評価、鑑定、およびアドバイザリーに対する強い需要

- デジタル賃貸契約、電子署名、およびAIを活用した仲介・マーケティングツールの導入

- 商業ビルの運営・保守(O&M)の複雑化による、施設管理およびREFMサービスの需要増大

- 市場抑制要因

- 住宅ローン金利高騰による取引の鈍化:仲介手数料収入が減少

- 訴訟・規制・代替モデルによる手数料・料金の圧縮

- 不動産管理およびメンテナンス業務における人手不足と賃金上昇

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- 需要家の交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 物件の種類別

- 住宅用

- 一戸建て

- 集合住宅

- 商業用

- オフィス

- 小売店舗

- 物流

- その他

- 住宅用

- サービス別

- 仲介サービス

- 不動産管理サービス

- 評価サービス

- その他

- 顧客の種類別

- 個人・世帯

- 大企業・中小企業

- その他

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク州

- イリノイ州

- その他の米国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CBRE Group Inc.

- Jones Lang LaSalle(JLL)

- Cushman & Wakefield plc

- Colliers International Group Inc.

- Berkshire Hathaway HomeServices

- RE/MAX LLC

- Keller Williams Realty Inc.

- Zillow Group Inc.

- Redfin Corporation

- Marcus & Millichap Inc.

- Howard Hanna Real Estate Services

- Century 21 Real Estate LLC

- eXp Realty LLC

- Douglas Elliman Inc.

- Transwestern Commercial Services LLC

- SVN International Corp.

- Hines Interests LP

- Greystar Real Estate Partners LLC

- Prologis Inc.

- Brookfield Properties

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日