インドの不動産市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043830

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

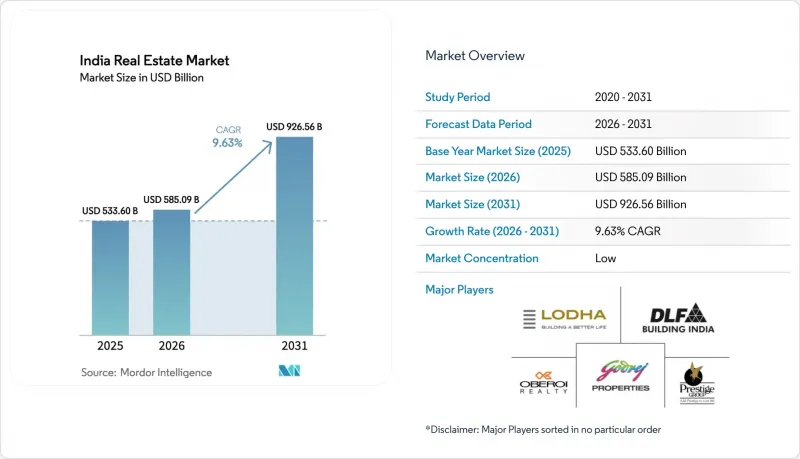

2026年のインドの不動産市場規模は5,850億9,000万米ドルであり、CAGR 9.63%で推移し、2031年までに9,265億6,000万米ドルに達すると予測されています。

インドの不動産市場の成長は、企業向け賃貸需要の堅調さ、REITを通じた機関投資家の保有比率の上昇、そしてテクノロジーやビジネスサービスの拠点において長期賃貸を好む世界の・キャパビリティ・センターの継続的な拡大によって牽引されています。上場REITが資産、分配金、未活用の借入余力を拡大させたことで、市場の上位層における流動性の厚みが増しており、これにより株式希薄化を伴わない買収主導の拡大が支えられています。大都市圏や高速道路のプロジェクトにより新たな回廊が形成されている交通の便が良いマイクロマーケットでは、住宅需要は堅調に推移していますが、一方で、低価格帯における手頃な価格での購入が困難な状況により、一部の購入者は賃貸物件や郊外への居住を余儀なくされています。また、Eコマース、サードパーティ・ロジスティクス(3PL)、海外メーカーが、国内流通や輸出関連の生産に対応するためにスペースの取得を拡大していることから、産業用および物流用不動産の賃貸契約は過去最高を更新しています。

インドの不動産市場の動向とインサイト

GCC/IT・ITeSの拡大と製造・倉庫業の成長が、商業・産業用不動産の需要を牽引

世界の・キャパビリティ・センター(GCC)が純吸収量を再構築しており、テクノロジーおよび研究開発の需要拡大に伴い、バンガロール、ハイデラバード、チェンナイでの拠点拡大が進む中、2025年にはオフィス需要の40%を占めると予測されています。インドのオフィス市場は、主要大都市圏が牽引し、バンガロール、デリー首都圏(NCR)、ムンバイ、ハイデラバード、チェンナイが均等に寄与することで、2025年には4,000万~4,500万平方フィートの純吸収量を記録すると見込まれています。2025年上半期の工業・物流用賃貸面積は前年同期比63%増の2,710万平方フィートに達し、Eコマース事業者のシェアは25%に拡大、2025年第2四半期のスペース取得の43%を外国企業が占めました。製造業者は今後2~3年で事業規模を拡大し、第2・第3級都市への進出を計画しており、政策当局は迅速な事業立ち上げを支援するため、プラグアンドプレイ型工業団地への資金を割り当てました。これらの要因が相まって、インドの不動産市場におけるオフィス、倉庫、および付帯資産全体で、持続的な賃貸サイクルを支えています。

都市化と所得の増加が、大都市圏および成長回廊における住宅需要を牽引

都市化と所得の伸びは、インドの主要都市における住宅の吸収動向を引き続き変容させており、需要は雇用が豊富な回廊や交通の便が良い郊外の拠点へとシフトしています。都市人口は2030年までに6億人に達すると予測されており、この変化は、大都市圏に隣接する成長回廊における新規分譲物件の集中や販売状況に表れています。プネでは販売残存戸数がサイクルの底値付近で推移しているように、デベロッパーがプレミアム需要に合わせて新規分譲を調整している市場では、在庫回転率が改善しています。低価格帯物件における購入負担の重さが、一部の初回購入者を賃貸や郊外へと向かわせている一方で、高所得世帯は交通拠点や雇用ハブに近いプレミアム物件の販売を牽引し続けています。新規の地下鉄路線や高速道路は、通勤時間を短縮し、住宅地と都心部(CBD)や空港を結ぶことで、この傾向をさらに強めています。これにより、特定のマイクロマーケットにおける価格の堅調さが維持されています。その結果、インドの不動産市場はより細分化され、高級物件や中所得層向け物件の回転率は高まっている一方で、第1級都市の中心部では12万米ドル未満の住宅は依然として供給が逼迫した状態が続いています。

土地取得、許認可、コンプライアンスの所要期間がプロジェクト実行を遅延させている

土地の集約、用途変更、および複数の機関による承認手続きは、人口密度の高い大都市圏において、プロジェクトのスケジュールをデベロッパーのキャッシュフロー許容範囲を超えて長期化させる可能性があります。破産処理は遅れており、2025年3月時点でのCIRP(企業再建・破産手続き)の平均完了日数は713日に達しています。これは法定の期限を大幅に超えており、資本コストを増加させています。マハラシュトラ州のRERA当局は、規制違反を理由に1,905件の住宅プロジェクトの登録を停止し、住宅購入者に対する是正措置を命じました。これにより、財務基盤の弱い開発業者にとって、プロジェクト実行のハードルが高まっています。ウッタル・プラデーシュ州では、一部の住宅開発計画について農地転換の規制を緩和し、地方自治体が農業用地から住宅用地への転換を承認できるようにしました。これにより、特定のプロジェクトの進行が加速する可能性があります。また、裁判所は、購入者に課される違約金と引き換えに、引き渡し遅延に対する利息の支払いを義務付けるなど、より厳格な説明責任を求める動きを見せており、これが事業性モデルやリスク価格設定に影響を与えています。こうした制約により、インドの不動産市場における供給ペースは鈍化しており、特に土地が不足している地域では、承認手続きが依然として複雑であるため、その傾向が顕著です。

セグメント分析

2025年時点で、インドの不動産市場規模の69.5%を販売が占めました。賃貸セグメントは2031年までCAGR10.99%で最も急速に成長すると予測されており、これはオフィス、小売、倉庫、および新興のオルタナティブ資産クラスにわたり、安定した収益を生み出す資産への広範な機関投資家のシフトを反映しています。GCC(湾岸協力理事会)諸国が主導するオフィス市場では、バランスシート上のリスクを抑制するため長期リースが好まれており、多国籍企業が研究開発(R&D)やテクノロジーハブを拡大するにつれ、この傾向は今後も続く見込みです。物流・倉庫利用者においては、ネットワーク最適化のニーズに合致するビルド・トゥ・スーツ契約を選択するケースが増加しており、2025年上半期にはEコマース事業者が産業用賃貸市場のシェアを25%まで引き上げました。運用ポートフォリオ全体では、上場REITは2025年9月に約91%の入居率を報告し、2025年度には6%から7%の範囲の分配利回りを記録しました。これは、追加的な資金配分を支える持続的な賃貸キャッシュフローを示唆しています。こうした収益特性は、インドの不動産市場におけるリースモデルの着実な制度化を支えています。

上場REITには、約2,300億ルピー(28億米ドル)と推定される未活用の借入余地があり、これは株式希薄化を伴わない買収主導の成長を支えています。また、資本市場へのアクセスが良好であることから、大型取引やQIP(限定公募)が実現しています。最近の事例としては、ブルックフィールド・インディア・REITによる330万平方フィートの北部商業ポートフォリオの50%持分の122億8,000万ルピー(1億4,800万米ドル)での取得や、投資家基盤を拡大した470億ルピー(5億6,630万米ドル)の追加資金調達などが挙げられます。販売面では、主要上場デベロッパーが2024暦年に過去最高の受注高を記録し、ゴドレージ・プロパティーズは積極的な土地取得と共同開発契約を背景に、28,800カロールインドルピー(35億米ドル)の売上高を報告しました。一方で、破産手続きや承認までの期間の長期化により、販売主導型プロジェクトの実行リスクが高まり続けており、これが賃貸物件や安定収益物件に対する投資家の選好を支えています。これらの要因の総合的な影響により、予測期間において、賃貸セグメントがインドの不動産市場における構造的な成長の牽引役としての地位を維持すると見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済および市場の概況

- 不動産購入動向- 社会経済的および人口統計的洞察

- 規制の見通し

- テクノロジーの展望

- 不動産分野における技術革新、スタートアップ、およびプロップテックへの注目

- 不動産セグメントにおける賃貸利回りの分析

- 不動産融資の動向

- 政府および官民パートナーシップによる手頃な価格の住宅支援に関する洞察

- 市場促進要因

- 都市化と所得の増加が、大都市圏および成長回廊全域で住宅需要を牽引しています

- 規制改革(例:RERA)および制度の整備による透明性の向上と投資家信頼の強化

- 住宅ローンの利用可能性と安定した月々の返済額が、手頃な価格帯および中所得層セグメントを支えています

- GCC/IT・ITeSの拡大および製造・倉庫業の成長が、商業・産業需要を牽引しています

- REITおよび機関投資家の資本が流動性と出口戦略を強化

- 市場抑制要因

- 土地取得、許認可、およびコンプライアンスに関するスケジュールがプロジェクトの実行を遅延させている

- 中小デベロッパーにおける建設コストの上昇と資金調達上の制約

- 主要都市における住宅価格の高騰により、高価格帯物件の吸収が制限されています

- バリューチェーン/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産仲介業者およびエージェント- 主要な定量的・定性的洞察

- 不動産管理会社--主要な定量的および定性的洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の現状および主要デベロッパーとの提携

- 市場における主要な戦略的不動産投資家・購入者に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 不動産市場の規模と成長予測

- 販売

- 賃貸

第6章 不動産市場(販売モデル)の規模および成長予測

- 物件タイプ別

- 住宅用

- アパートおよび分譲マンション

- 一戸建て住宅

- 商業用

- オフィス

- 小売り

- 物流

- その他

- 住宅用

- エンドユーザー別

- 個人・世帯

- 大企業・中小企業

- その他

- 都市別

- ムンバイ大都市圏

- デリーNCR

- プネ

- バンガロール

- ハイデラバード

- チェンナイ

- コルカタ

- アーメダバード

- インドのその他の地域

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DLF Ltd

- Godrej Properties Ltd

- Macrotech Developers(Lodha)

- Prestige Estates Projects

- Oberoi Realty

- Sobha Ltd

- Brigade Enterprises

- Puravankara Ltd

- Mahindra Lifespace Developers

- Tata Realty & Infrastructure/Tata Housing

- L&T Realty

- Kolte-Patil Developers

- Sunteck Realty

- Hiranandani Group

- Signature Global(India)

- Shriram Properties

- Phoenix Mills(retail)

- Embassy Office Parks REIT

- Mindspace Business Parks REIT

- Brookfield India Real Estate Trust

- Nexus Select Trust(Retail REIT)

- K Raheja Corp

- RMZ Corp

第8章 市場機会と将来の展望

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日