オフィス不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Office Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043898

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

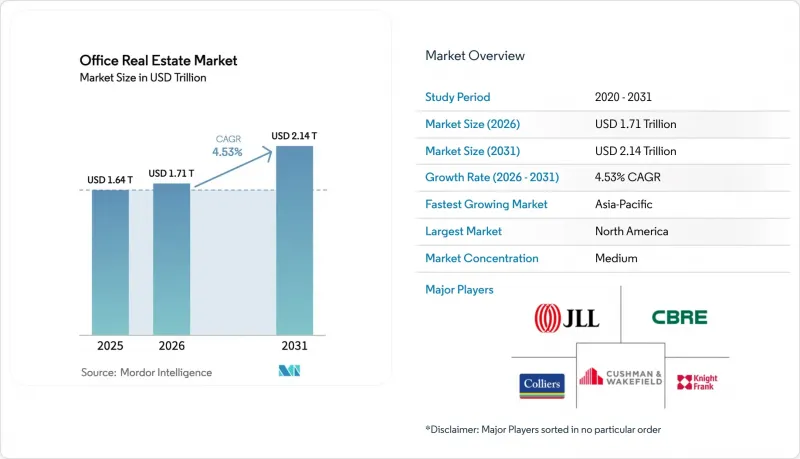

オフィス不動産市場の規模は、2025年の1兆6,400億米ドルから2026年には1兆7,100億米ドルへと拡大し、2031年までに2兆1,400億米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.53%で成長する見込みです。

現在の市場サイクルを特徴づけるのは、パフォーマンス格差の拡大です。AIを中核とする回廊や、政府機関の本部設置が義務付けられている地域に位置するESG認証を取得した高層ビルは、資本とテナントの両方を惹きつけていますが、一方でセカンダリー物件は二桁の空室率とリファイナンスのプレッシャーに直面しています。オフィス復帰のルールにより、平日の稼働率は従業員1人あたり約3日程度で安定していますが、テナントは現在、より健全な空調システム、優れたアメニティ、そしてスコープ3報告を満たす環境認証を求めています。2023年に保有資産を売却した機関投資家は、LEEDやBREEAMの認証が賃料プレミアムや規制上の余裕をもたらすゲートウェイ都市の優良資産を優先し、選別的に再参入しています。2024年以降、建設パイプラインが過去最低水準にあることで、プライム物件の空室率はさらに逼迫しており、2019年以来初めて、オーナーに価格決定力が生まれています。同時に、2027年までに9,290億米ドル規模のCMBS償還が集中する「償還の壁」が、BクラスおよびCクラスのタワーを所有するレバレッジを効かせたオーナーを、改修ではなく苦境下での売却へと追いやっており、二極化をさらに深刻化させています。

世界のオフィス不動産市場の動向とインサイト

「質への逃避」と収益率の義務化がESGプライム資産への需要を押し上げる

大手銀行や専門サービス企業における出社義務化の方針により、テナントは通勤の価値があるビルへと誘導されています。需要の集中は、LEED v5、BREEAM v7、またはWELL Health-Safety認証を取得したタワーに集まっており、ニューヨーク、ロンドン、シンガポールでは、これらのビルが認証のない同等の物件に比べて8~12%の賃料プレミアムを要求できるようになっています。このプレミアムを確実に獲得しようと競うオーナーは、欠勤率の低減とブランド価値の強化を図るため、高度な空調設備、概日リズム照明、非接触型アクセスシステムに1平方フィートあたり15~25米ドルを投資しています。この動向は企業のスコープ3報告ルールと合致しており、グリーンスペースは単なる特典ではなく、コンプライアンスのためのツールとなっています。その結果、主要サブマーケットのプライム物件の空室率は10%を下回っている一方、セカンダリーおよびターシャリー物件では20%を超える空室率を記録しており、質への逃避という長期的な傾向が裏付けられています。

新築供給の過去最低水準が優良物件の空室率を逼迫

2024年の米国におけるオフィス供給量は3,800万平方フィートまで減少しました。これは2009年以来の最低水準であり、高い資金調達コストと不透明な賃貸状況により着工が停滞したためです。供給不足により、マンハッタンのハドソン・ヤード、サンフランシスコのミッション・ベイ、シアトルのデニー・トライアングルでは、クラスAオフィスの空室率が8%を下回りました。これにより、オーナーはインフレ率を上回る賃料の引き上げを確保できるようになりました。特に深刻な不足が見られるのは、5万平方フィート以上の連続した区画です。これは、高密度な電力供給とコラボレーションゾーンを必要とするAI開発企業や半導体設計企業から強く求められているスペースです。現在、テック大手各社は数年先まで事前賃貸契約を結んでいます。例えば、Nvidiaはサンタクララにある50万平方フィートのタワーを2027年の入居に向けて確保しました。このような早期の契約は、現在も計画段階にある限られた優良プロジェクト群において、募集賃料の上昇と安定化価値の上昇という好循環を生み出しています。

陳腐化した資産における構造的な空室率は依然として続く

最新の空調設備、光ファイバー回線、あるいは天井高9フィート(約2.7メートル)を備えていないクラスBおよびCのタワーは、米国の複数の大都市圏で20%を超える空室率に苦しんでいます。Goldman Sachsの試算によると、全供給量の8%にあたる3億3,000万平方フィートが機能的に陳腐化しており、2030年までに用途変更または解体される見込みです。欧州では、Savillsが、ロンドンのオフィスの25%がEPCバンドBの基準を満たせず、資本が滞留し、テナントがより環境に配慮した物件へ移行する可能性が高いと警告しています。改修による収益性は、取得コストが1平方フィートあたり150米ドルを下回った場合にのみ成立しますが、このハードルをクリアしている物件は市場に出回っている物件の15%未満にとどまっており、空室期間の長期化や地域の税収基盤への打撃につながっています。価格が適正化するか、何らかのインセンティブが導入されるまでは、陳腐化した物件が吸収率を押し下げ、セクター全体のパフォーマンスを希薄化させることになるでしょう。

セグメント分析

2025年時点で、グレードAのタワービルはオフィス不動産市場シェアの56.94%を占めており、このセグメントは2031年までCAGR5.27%で拡大すると見込まれています。これは、投資家やテナントが、エネルギー効率が高く、充実したアメニティを備えたスペースへとシフトしていることを示しています。2026年のグレードA物件のオフィス不動産市場規模は約9,750億米ドルに達し、この数字は年金基金や政府系ファンドからの投資配分が増加していることを示しています。空室率の格差が決定的な要因となっています。2024年末時点で、マンハッタンのクラスA物件の空室率は9.8%であったのに対し、クラスC物件は22.1%でした。同様の格差は、ロンドンのウエストエンドやシンガポールのラッフルズ・プレイスでも見られました。

資金調達の制約が格差を加速させています。貸し手は、賃貸状況の良いグレードAのタワービルにはLTV(融資対価値比率)70%を提供していますが、中級クラスの資産についてはレバレッジを50%に制限しており、これにより古い物件の所有者はメンテナンスを先送りせざるを得なくなっています。2030年までにすべての建物がEPCバンドBを達成するよう求める欧州の指令が、この圧力をさらに強めています。投資家はグリーン・プレミアムを期待しており、それに応じて、2025年にはネット・ゼロ対応の建物が、基準を満たさない同等の物件よりも50~75ベーシスポイント高いキャップレートで取引されました。予測期間を通じて、機関投資家の資金は引き続きプライム物件に集中し、利回りを圧縮するとともに、グレード間の価値格差を拡大させるでしょう。

地域別分析

北米は2025年のオフィス不動産市場シェアの26.84%を占め、マンハッタンのハドソン・ヤード、サンフランシスコのミッション・ベイ、シアトルのデニー・トライアングルといったプライムサブマーケットに支えられています。これらの地域では、2024年末時点でクラスAの空室率がいずれも8%を下回っています。カナダのトロントとバンクーバーは、移民を受け入れる労働力プールを重視する米国のテクノロジー企業やゲーム企業を惹きつけています。トロントにおけるクラスAの吸収面積は、2024年に180万平方フィートに達しました。しかし、9,290億米ドルのCMBS債務が満期を迎えようとしていることから、この地域にはリファイナンスリスクが漂っており、中堅物件のレバレッジを効かせた所有者に対して強制売却の脅威が迫り、物件の質格差を拡大させる恐れがあります。

アジア太平洋地域のオフィス不動産市場は、中国の1級都市、インドのバンガロール・ムンバイ回廊、および日本の都心部における堅調な需要に牽引され、2031年までにCAGR5.95%という最も高い成長率を記録する見込みです。2024年、外資系企業が成長計画を再開したことで、北京のCBDと上海の陸家嘴では420万平方フィートの吸収が見られました。一方、インドでは全国で過去最高の5,200万平方フィートの吸収を記録し、そのうち1,800万平方フィートはバンガロールだけで占められました。東京のグレードAオフィスの空室率は、ガバナンス改革に後押しされた企業の統合を背景に、2024年第3四半期には3.1%まで低下しました。オーストラリアのシドニーおよびメルボルン市場は、ハイブリッド勤務が週2.8日の出社体制に定着し、テナントがNABERS 5つ星評価を取得したビルを優先する傾向にあることから、安定しています。

欧州のオフィス不動産市場は、EPC(エネルギー性能証明書)の遵守義務とリファイナンスの障壁という二重の逆風に直面していますが、主要地区には依然として需要の厚みがあります。ロンドンのシティおよびウエストエンドでは、銀行や法律事務所のテナントがBREEAM Outstanding認証を取得した新築タワーへの再契約を進めた結果、2024年末の空室率は12.8%に低下しました。ドイツのフランクフルトとミュンヘンでは、自動車関連の需要拡大を吸収していますが、需要よりも建設コストのインフレにより制約を受けています。パリのラ・デファンス地区は、非効率なオスマン様式の建物から移転するテナントを惹きつけており、2024年のグレードA物件の総吸収面積は42万平方メートルに達しました。中東では、サウジアラビアとUAEの優遇措置により一等地の空室率が低下している一方、南米のサンパウロでは通貨の変動が落ち着き、2024年第4四半期の空室率は14.6%へと低下し、緩やかな回復を見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と市場力学

- 市場概要

- 市場促進要因

- 「質への逃避」と規制によるリターン要求により、ESG認証を取得した優良資産への需要が高まっています

- 過去最低水準の新築計画により、一等地の空室率が逼迫

- 金利の緩和と価格再設定により、機関投資家の資金がコアオフィス市場に回帰しています

- AIおよび半導体のメガハブが、大規模なテック・コリドーにおける賃貸需要を牽引しています

- GCC地域の本社設置要件(例:サウジアラビア)が、中東におけるトロフィー物件への需要を後押ししています

- スコープ3の脱炭素化期限がグリーン改修を加速

- 市場抑制要因

- セカンダリー物件および陳腐化した資産における構造的な空室率は依然として続いています

- 2025~27年の借り換えの壁が財務悪化を招き、設備投資を抑制

- 建設費および内装費の高止まりによるインフレが、プロジェクトの収益性を圧迫しています

- AIを活用したデスクシェアリングにより、従業員1人あたりのスペース配分が削減されます

- 業界における政府の規制と取り組み

- オフィス不動産市場における技術革新

- オフィス不動産セグメントにおける賃貸利回りの分析

- オフィス不動産業界の主要指標に関する分析(供給、賃料、価格、稼働率/空室率(%))

- オフィス不動産建設コストに関する分析

- オフィス不動産投資に関する分析

- リモートワークがスペース需要に与える影響

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/テナントの交渉力

- 開発業者・家主の交渉力

- 代替品の脅威(在宅勤務、フレキシブルスペース)

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額、10億米ドル)

- 建物のグレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売上

- エンドユーザー別

- 情報技術(ITおよびITES)

- BFSI(銀行、金融サービス、保険)

- ビジネスコンサルティングおよび専門サービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法務)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- CBRE Group

- Jones Lang LaSalle(JLL)

- Cushman & Wakefield

- Colliers International

- Knight Frank

- Savills

- Brookfield Properties

- Boston Properties

- SL Green Realty

- Vornado Realty Trust

- Hines

- Skanska

- China Evergrande Group

- DLF(Delhi Land & Finance)

- Gecina

- Derwent London

- Dexus

- Mitsubishi Estate

- Suntec REIT

- Buckingham Properties

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日