ヴィーガンミート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vegan Meat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043936

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

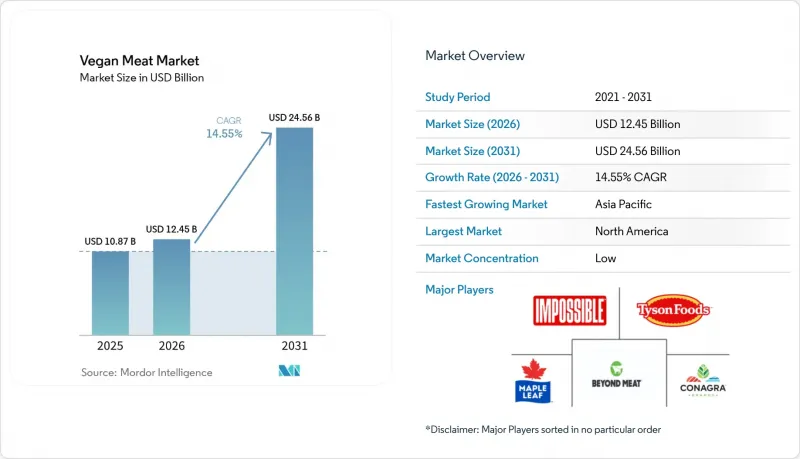

世界のヴィーガンミート市場は、2025年に108億7,000万米ドルと評価され、2026年には124億5,000万米ドルに達し、2031年までに245億6,000万米ドルに成長すると予測されており、2026~2031年の予測期間においてCAGR14.55%を記録する見込みです。

この成長は主に、消費者が健康、環境の持続可能性、従来型肉消費に伴う倫理的な懸念を優先するにつれて、植物由来の食生活が普及していることに起因しています。さらに、クリーンラベルや天然成分をベースとした製品への需要の高まりにより、メーカーは透明性の高い表示を備えた最小限の加工に重点を置くようになり、消費者の信頼を高めています。製品の革新も市場成長において重要な役割を果たしており、味、食感、栄養プロファイルの改善により、ヴィーガンミート製品は従来型肉に匹敵するようになり、フレキシタリアンを含むより幅広い消費者層を惹きつけています。

世界のヴィーガンミート市場の動向と洞察

植物由来の食事の普及拡大

植物由来の食事への移行が進んでいることが、世界の植物由来肉市場の成長を牽引しています。これは、消費者が持続可能で倫理的、かつ健康を意識した食習慣へとシフトしているためです。この変化は、従来型肉生産が環境に与える影響への認識の高まり、動物福祉への懸念、コレステロール値の低下や飽和脂肪酸含有量の減少といった植物由来代替品の健康上の利点に対する認識によって支えられています。さらに、従来型肉の味、食感、外観を再現した革新的な植物由来製品の入手可能性が高まっているため、消費者は味覚的な満足感を損なうことなく、これらの代替品を食事に取り入れることができるようになっています。グッドフードインスティテュート(GFI)によると、2025年には米国の消費者の約68%が植物由来の肉製品を認識しており、主流市場におけるこれらの製品の浸透度と認知度の高さが浮き彫りになっています。

クリーンラベル製品への嗜好

クリーンラベル製品への需要の高まりは、植物由来肉市場の成長を牽引する重要な要因となっています。これは、消費者が食品選びにおいて透明性、シンプルさ、天然由来の原料を重視しているためです。現代の消費者は原料表示により注意を払い、人工添加物、保存料、遺伝子組み換え生物(GMO)、合成化学品を含まない製品を好む傾向にあります。この動向は、健康志向の層や若年層の間で特に顕著であり、彼らはクリーンラベル製品を、栄養価の向上、安全性、全体的な健康と結びつけています。これに対応し、植物由来の肉製品メーカーは、エンドウ豆タンパク質、大豆、小麦、天然香料など、認識しやすく最小限の加工しか施されていない原料を使用するよう、製品の配合を積極的に見直しています。さらに、消費者の期待に応え、信頼を築くために、明確な表示やマーケティング活動を通じて、包装上でこれらの特性を強調しています。

味と食感の問題

味と食感の限界は、植物由来肉市場の成長にとって依然として大きな制約となっています。多くの消費者は、これらの製品を従来型肉と比較して、風味のリアルさや口当たりに欠けると感じているからです。食品技術の進歩は見られるも、動物性肉のジューシーさ、繊維質の構造、旨味を再現することは依然として困難であり、特にステーキや鶏のフィレ肉のようなホールのカット形態ではなおさらです。一部の植物由来製品には、豆臭さや土臭さといった異臭や、食感のばらつきが見られ、これらは消費者の満足度に悪影響を及ぼす可能性があります。この問題は、感覚的な体験に再購入の意思決定が大きく左右されるフレキシタリアンや初めての消費者にとって特に重要です。さらなるイノベーションと原料の最適化を通じて、こうした感覚的なギャップに対処することが、市場の成長を促進し、消費者の受容性を高める上で極めて重要となります。

セグメント分析

2025年、バーガーパティのセグメントは、消費者の間での認知度の高さ、汎用性、既存の食習慣へのシームレスな統合を背景に、世界のヴィーガンミート市場の34.27%を占めました。バーガーパティは、従来型肉の中で最も認知度が高く、代替しやすい形態の一つであり、ヴィーガンやフレキシタリアンの消費者が、食事の好みを大きく変えることなく移行することを可能にしています。さらに、このセグメントは製品イノベーションの焦点となっており、メーカーは従来型肉を忠実に再現するために味、食感、香り、外観の向上に注力しており、それによって消費者の受容度とリピート購入を促進しています。また、この形態は料理の多様性をサポートし、消費者が地域や個人の好みに応じて味や食材をカスタマイズできるようにすることで、その普遍的な魅力を高めています。

2031年までCAGR15.69%で成長すると予測されるミートボールセグメントは、世界のヴィーガンミート市場において最も急成長しているカテゴリーの一つとして台頭しています。この成長は、変化する消費パターンとの強い親和性と、料理への適応性の高さに起因しています。より標準化された形態とは異なり、ヴィーガンミートボールは、パスタ料理、米料理、ラップ、フュージョンレシピなど、世界中の幅広い料理に柔軟に活用できるため、多様な文化的嗜好にわたってその魅力を高めています。この汎用性により、消費者は食生活が大きく変わることを求められずに、日常の食事に植物由来の選択肢を取り入れることができ、それによって普及が加速しています。さらに、ミートボールは家庭的な周囲の状況と安らぎを重視した食体験を提供し、植物由来の形態で親しみやすくボリュームのある食事オプションを求める消費者の心に響いています。

「ヴィーガンミート市場レポート」は、製品タイプ(バーガーパティ、ソーセージとホットドッグ、ナゲットとテンダー、その他)、原料(大豆、小麦、エンドウ豆、その他)、流通チャネル(オントレード、オフトレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)と数量(トン)の両方で提供されています。

地域別分析

北米は、2025年に総売上高の40.65%を占め、世界のヴィーガンミート市場を牽引すると予測されています。この主導的地位は、植物由来の食事に対する消費者の高い受容性、製品イノベーションの活発さ、肉代替品に対する広範な認知度によって支えられています。同地域は、消費者が持続可能で健康志向の食生活を重視する確立されたエコシステムに恵まれており、これが日常の消費におけるヴィーガンミート製品の急速な普及を後押ししています。さらに、確立された植物由来ブランドの存在や、味、食感、製品バリエーションにおける継続的な進歩が市場の成長に寄与しています。北米では、大きな行動変容を必要とせずにヴィーガンミートを従来型食習慣に組み込むことができるため、世界市場における主要な収益源としての地位がさらに強固なものとなっています。

アジア太平洋は、2031年までの年間平均成長率(CAGR)が16.43%と予測されており、ヴィーガンミート市場において最も急速に成長している地域として台頭しています。この成長は、食習慣の変化、植物性タンパク質の受容拡大、同地域の優れた食文化への適応力によって支えられています。多くのアジア諸国の従来型食生活には、すでに大豆、豆腐、豆類などの植物性食材が含まれており、これがヴィーガンミートの普及にとって好ましい基盤となっています。この文化的親和性により、植物由来の代替品に対する抵抗感が最小限に抑えられ、メーカーは現地の料理に合わせた製品を開発することが可能になります。急速な都市化、食の嗜好の変化、持続可能性や健康への意識の高まりといった要因がさらに需要を牽引しており、アジア太平洋は世界のヴィーガンミート市場における重要な成長の原動力としての地位を確立しています。

欧州のと南米では、ヴィーガンミート市場において対照的な動向が見られます。欧州では、各国間の規制のばらつきがメーカーにとって課題となっており、特に表示基準、原料の承認、製品の定義に関して顕著です。植物由来食品に対する消費者の関心は高いも、こうした複雑さが市場の一貫した拡大を妨げる可能性があります。一方、南米は依然として比較的未成熟な市場ですが、強固な農業基盤を背景に、長期的な潜在力は極めて大きいと言えます。例えば、インド大豆加工業者協会(SOPA)によると、ブラジルでは2024~2025年にかけて1億6,900万トンの大豆が生産されており、植物性タンパク質生産の将来的な成長を支える原料の供給が確保されていることが示されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来の食事の普及拡大

- クリーンラベル製品への嗜好

- 製品の革新と味・食感の向上

- アレルゲン対応と食事制限に対応した選択肢の増加

- 食感、風味、栄養面における技術的進歩

- サステイナブルタンパク質を促進する政府の取り組みと施策

- 市場抑制要因

- 味と食感に関する課題

- 保存期間の短さと保管上の課題

- 規制と表示に関する課題

- 主要原料のサプライチェーン上の制約

- 消費者行動分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- ハンバーガーパティ

- ソーセージとホットドッグ

- ナゲットとテンダー

- 挽き肉・ミンチ

- ミートボール

- デリのスライス

- その他

- 供給源別

- 大豆

- 小麦

- エンドウ豆

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケットとハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Beyond Meat Inc.

- Impossible Foods Inc.

- Maple Leaf Foods Inc.

- Conagra Brands Inc.

- Kellogg Company(Kellanova)

- Nestle S.A.

- Tyson Foods Inc.

- Unilever plc(The Vegetarian Butcher)

- Hungry Planet Inc.

- Lightlife(Greenleaf Foods)

- Sunfed Meats Ltd.

- VBites Foods Ltd.

- Tofurky Co.

- Amy's Kitchen Inc.

- No Evil Foods

- Next Level Burgers

- The Meatless Farm Co.

- JBS S.A.(Planterra/Ozo)

- Monde Nissin(Quorn)

- Eat Just Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日