希土類元素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rare Earth Elements - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043828

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

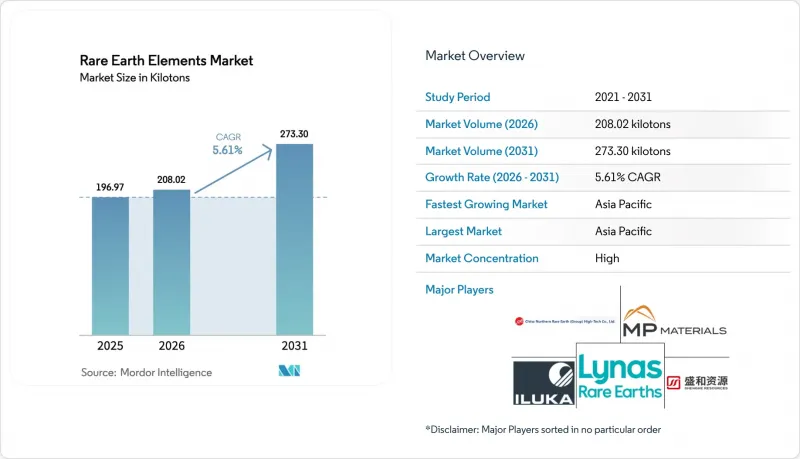

希土類元素市場の規模は、2025年に196.97キロトン、2026年に208.02キロトンとなり、2031年までに273.30キロトンに達すると予測されており、2026年から2031年にかけてCAGR5.61%で成長すると見込まれています。

この拡大を支えているのは、電気自動車のトラクションモーター、洋上風力タービン、およびグリッド規模のクリーンエネルギーインフラに関連する構造的な需要ですが、依然として残る加工のボトルネックや政策に起因する供給ショックが、成長の勢いを鈍らせています。ディスプロシウムやテルビウムの代替に関する調査は技術的な制約に直面しているもの、進行中の産業オートメーションの導入、航空宇宙分野における積層造形技術の採用、および世界の排出基準の厳格化が、さらなる需要の牽引力となっています。供給面では、採掘と分離の両面で中国への過度な依存が価格変動を拡大させており、これを受けて戦略的な備蓄や複数年にわたる引取契約が行われています。これらは短期的な供給量を安定化させる一方で、調達コストを押し上げています。欧米生産者間の垂直統合の強化に加え、米国、オーストラリア、欧州連合(EU)における政府のインセンティブは、地域化された中流工程の生産能力への移行を示唆しており、これが2031年にかけて希土類元素市場を徐々に再構築していくでしょう。

世界の希土類元素市場の動向と洞察

再生可能エネルギー用タービン磁石の需要

ダイレクトドライブ式風力タービンやバッテリー式電気自動車で好まれるネオジム・鉄・ホウ素磁石は、フェライト系代替品と比較して比類のない重量対出力比を提供します。磁石用レアアースの需要は、主に風力エネルギーおよびモビリティ分野に牽引され、大幅に増加すると予想されます。3MWの洋上風力タービン1基あたりにはネオジム・プラセオジムおよびジスプロシウムが使用されており、世界の洋上風力発電設備は大幅な成長を遂げています。電気自動車の勢いは否定できず、今後数年間で出荷台数が大幅に増加すると予測されています。しかし、ジスプロシウムの供給は課題となっており、その圧倒的多数が中国のイオン粘土鉱床から調達されています。さらに、代替品の探索は進められていますが、熱的安定性を損なうことなく含有量の閾値を下回ることは困難な状況です。このような磁石に対する堅調な需要が、2031年までの希土類元素市場の地位を確固たるものにしています。

グリーンテクノロジーにおける希土類元素への依存

脱炭素化政策は、エネルギー転換の基盤に希土類元素を組み込んでいます。水素燃料電池を駆動する酸化セリウム触媒から、固体照明を照らすイットリウム蛍光体に至るまで、これらの元素は極めて重要な役割を果たしています。欧州連合(EU)の「Fit for 55」イニシアチブや米国の「インフレ抑制法」は国内調達を推進していますが、加工能力の不足という課題には十分に対応できていません。ニッケル水素電池におけるランタンの需要は落ち着きを見せています。しかし、新興市場で排出規制が強化されるにつれ、自動車用触媒における酸化セリウムの需要は堅調に推移しています。これには戦略的なリスクが伴います。クリーンテクノロジーの導入ペースが中国以外の生産能力の拡大を上回り、OEM各社が集中化したサプライチェーンに脆弱な立場に置かれる可能性があるからです。

中国の政策による価格変動

2025年10月、中国政府は輸出規制を拡大し、含有量基準を導入しました。この新規制により、下流メーカーは完成品に含まれるすべての希土類元素の原産地を証明することが義務付けられました。その結果、欧州の輸入業者は酸化ジスプロシウム価格の急騰を目の当たりにし、タービンOEM各社は慌てて供給契約の再交渉を余儀なくされました。これらの規制は2026年11月まで一時停止されることになりましたが、この措置は先例となりました。これにより、数年にわたるオフテイク契約がプレミアム価格にて締結されることとなり、希土類元素市場が中国の政策変動に対して極めて敏感であることを浮き彫りにしました。

セグメント分析

2025年には軽希土類が総量の87.18%を占め、2031年までCAGR5.92%で成長する見込みです。自動車用触媒の主要成分である酸化セリウムは、ユーロ7および中国VI基準の厳格化に支えられ、安定した需要を維持しています。ニッケル水素電池に不可欠なランタンは、毎年安定した消費が見込まれています。一方、ネオジム・プラセオジムの生産は、磁石需要に牽引された好例となっています。重希土類は生産量に占める割合は小さいもの、高値で取引されています。これは主に、ジスプロシウム、テルビウム、イットリウムにはスケーラブルな代替品が存在せず、供給が制約されているためです。最も成長率の高い元素であるジスプロシウムは、EVや洋上風力タービン向けの高温磁石の需要を背景に、CAGR 7.26%で推移する見込みです。

供給における中国の支配力は、価格への感応度を高めています。江西省と広西チワン族自治区のイオン粘土鉱床は、世界のジスプロシウム生産量の大部分を占めており、欧米のOEMメーカーは政策面でのリスクにさらされています。ブラウンズ・レンジやノーランズといったオーストラリアのプロジェクトは、供給源の多様化への一筋の希望をもたらしていますが、許可取得の長期化や資金調達の課題に直面しています。その結果、分離された重希土類酸化物を供給できる生産者は依然として強力な価格決定力を保持しており、希土類元素市場におけるプレミアム構造を強固なものにしています。

セリウムは、触媒コンバーターやガラス研磨用途に牽引され、2025年には元素別シェアの38.16%を占め、2031年まで数量ベースの首位を維持する見込みです。予測によれば、セリウムは2031年までその主導的地位を維持するものと見られます。ネオジムとプラセオジムは、合わせて市場の大きな割合を占めており、中国、日本、米国における永久磁石の生産において極めて重要な役割を果たしています。ランタンは、主に流体分解用触媒やニッケル水素電池に利用されています。ジスプロシウムは、市場シェアは小さいもの、単価が高く、CAGRは7.26%となっています。これは、特に電気自動車の駆動モーターや風力タービン向けの高温用磁石の製造において、ジスプロシウムが極めて重要であることを示しています。テルビウムとイットリウムは、市場でのニッチは小さいもの(テルビウムは緑色蛍光体、イットリウムはセラミックスやLED)、いずれも同様の供給制約に直面しています。

スカンジウムは年間生産量が限られているため、市場で1キログラムあたりの価格が最も高く、その希少性と製品別からの回収における課題を物語っています。しかし、カナダや米国での回収施設が稼働すれば、スカンジウムの用途はキャビンブラケットからより大型の航空宇宙用構造部品へと広がり、希土類元素市場における存在感を拡大する可能性があります。

「希土類元素市場レポート」は、製品タイプ(軽希土類・重希土類)、元素(セリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、イットリウム、スカンジウム、その他の元素)、用途(触媒、セラミックスなど)、最終用途産業(クリーンエネルギー、民生用電子機器など)、および地域(アジア太平洋、北米、欧州など)によって分類されています。市場予測は数量(トン)ベースで提供されています。

地域別分析

2025年時点で、アジア太平洋地域は世界の生産量の86.29%を占めており、2031年までCAGR5.97%で優位性を維持する見込みです。中国は酸化物を生産し、分離能力の大部分を占めていました。この優位性により、中国は輸出規制のレバレッジを行使することができ、その結果、2025年10月以降、欧州におけるジスプロシウム価格は大幅に高騰しました。オーストラリアは、中国以外の主要供給国としての地位を確立しつつあります。アラフラ社のノーランズ・プロジェクトは、2027年までにネオジム・プラセオジム酸化物の生産を目指しています。同時に、イルカ・リソーシズ社は、混合炭酸塩の生産を目的とした精製所の建設を進めています。依存度を軽減するため、日本と韓国はライナス社およびMPマテリアルズ社と複数年契約を締結しました。

北米では、供給の現地化に向けて着実に前進しています。2024年に濃縮物の生産を開始したマウンテン・パス社は、2025年第3四半期に中国への輸出を停止し、原料をカリフォルニア州の分離プラントへ転用しました。米国防総省による多額の資本参加により、2026年半ばの生産開始を目指す重土回路が支援されています。従来はウランに重点を置いていたエナジー・フューエルズのホワイト・メサ製錬所は、モナザイトの処理へと事業転換しました。一方、ユーコアはアラスカにRapidSXプラントを建設中です。

2025年時点で市場での存在感を示しているにもかかわらず、欧州は依然として輸入への依存度が高い状況です。これは、2030年までに採掘、加工、リサイクルに関する野心的な目標を定めた「重要原材料法」を踏まえたものです。LKABのPer Geijer鉱床は膨大な酸化物埋蔵量を誇りますが、その開発にはまだ10年を要します。Cyclic Materials社やUrban Mining Companyによるパイロットリサイクル事業は、この不足を解消することを目指していますが、同地域には商業規模の分離装置が一切存在しません。南米と中東・アフリカ地域を合わせても、総量に占める割合はごくわずかでした。しかし、ブラジルと南アフリカは、2030年以降に実現する可能性のある生産能力に注目しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギー用タービン磁石の要件

- 「グリーンテクノロジー」の希土類元素への依存度

- バッテリー用途からの需要拡大

- 航空宇宙製造におけるスカンジウム・アルミニウム合金の採用

- 民生用電子機器における高い需要

- 市場抑制要因

- 中国の政策に起因する価格変動

- 中国の政策転換に伴う価格変動

- 希土類元素の供給不安定

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制政策分析

- 貿易分析

- 価格動向分析

- 生産コスト分析

第5章 市場規模と成長予測(数量)

- 製品タイプ別

- 軽希土類元素

- 重希土類元素

- 要素別

- セリウム

- 酸化物

- 硫化物

- その他の化合物

- ネオジム

- 合金

- ランタン

- 合金

- 酸化物

- その他の化合物

- ジスプロシウム

- テルビウム

- イットリウム

- スカンジウム

- その他の元素(プロメチウム、サマリウムなど)

- セリウム

- 用途別

- 触媒

- セラミックス

- 蛍光体

- ガラスおよび研磨

- 冶金

- 磁石

- その他の用途(空気清浄など)

- 最終用途産業別

- クリーンエネルギー

- 家庭用電子機器

- 航空宇宙・防衛

- 産業オートメーション

- ヘルスケア

- その他の最終用途産業(冶金、農業など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Appia REU

- Arafura Rare Earths

- China Rare Earth Group Resources Technology Co., Ltd.

- China Rare Earth Holdings Limited

- ChinaTungsten

- Energy Fuels Inc.

- Iluka Resources Limited

- Jiangxi Copper Corporation

- Lynas Rare Earths Ltd

- Mitsubishi Corporation RtM Japan Ltd.

- MP Materials

- Northern Minerals

- Northern Rare Earth

- Rio Tinto

- Shenghe Resources Holding Co., Ltd.

- Texas Mineral Resources Corp.

- Ucore Rare Metals Inc.

- Yuyan Rare Earth New Materials Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日