日本の屋外LED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Outdoor LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035154

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

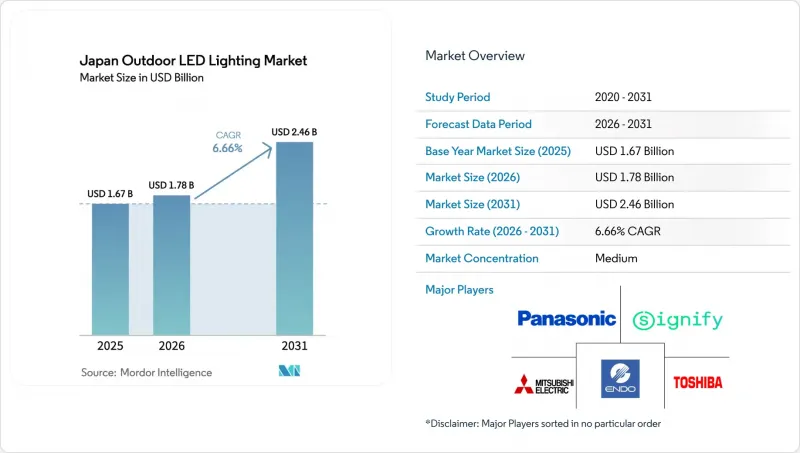

日本の屋外用LED照明市場の規模は、2025年に16億7,000万米ドルと評価され、2026年の17億8,000万米ドルから2031年までに24億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.66%となる見込みです。

市場規模の拡大は、2026年度に予定されている水銀灯の段階的廃止、資源エネルギー庁による省エネ指令、および自治体の投資回収期間を短縮するLED部品価格の下落によって牽引されています。東京・名古屋・大阪回廊におけるスマートシティ計画では、5Gスモールセル機器や環境センサーを照明器具と統合し、街灯を多機能資産へと転換することで、需要をさらに拡大させています。環境に配慮した地域では、昆虫の誘引や光害を低減する「ヒューマンセントリック」なアンバーLEDが普及しつつあります。一方で、輸入された窒化ガリウムウエハーへのサプライチェーンの依存や、大都市圏以外の自治体予算の縮小が、短期的な成長の課題となっています。

日本の屋外LED照明市場の動向と洞察

省エネ規制が調達形態を変えつつあります。

日本の国家エネルギー効率基準により、自治体はあらかじめ定められたエネルギー原単位目標を達成することが義務付けられており、LEDへの切り替えは任意のアップグレードではなく、法的要件となっています。地方自治体は現在、補助金受給資格を最大限に活用するため、街路灯、駐車場照明、公共交通機関の照明を単一の入札にまとめており、その結果、契約規模の拡大とプロジェクト期間の短縮につながっています。透明性の高い報告規則により、市の管理者は自らの実績を他と比較できるようになり、それが同業者間のプレッシャーとなり、導入が遅れている自治体での普及を後押ししています。また、基準不遵守に対する罰則により、資本予算が逼迫している場合でも、迅速な導入がさらに促されています。

水銀灯の禁止により、交換サイクルが短縮されています。

2026年度までの期限までに約300万基の水銀灯器具を撤去しなければならないため、自治体は通常10年かけて行うアップグレードのスケジュールを前倒しせざるを得ません。規制による締め切りにより、予備部品の輸入も停止されるため、自治体はLEDへの全面的な改修か、機能しない照明ネットワークかの二者択一を迫られます。この期間の短縮により需要が前倒しされ、特に特注のブラケットを必要とするトンネルや橋梁の改修において、設置能力に負担がかかっています。

自治体の予算凍結が地方のプロジェクトを遅らせる

COVID-19対策の経済対策資金は2024年に終了し、多くの小都市では、照明の更新よりも医療や災害対策の強化を優先する緊縮予算を余儀なくされています。グリーンボンドの助成金申請手続きが長期化することでプロジェクトはさらに遅延し、その結果、大都市圏が先行する一方で地方では停滞する、二極化した日本の屋外LED照明市場が生まれています。

セグメント分析

2025年、日本の屋外LED照明市場において、照明器具は71.63%のシェアを占めました。これは、自治体が保証対象範囲の確保や均一な光学的性能を求めて、システム全体の交換を好んだためです。日本の屋外LED照明市場における照明器具の市場規模は、資産の将来性を確保する統合型ワイヤレス制御やモジュール式センサーベイの採用により拡大しています。ランプのみの交換はCAGR8.02%で成長しており、構造部分が健全な旧式の電柱にも適合するため、市場全体を上回るペースで伸びています。

メーカー各社は、ファームウェアの更新や診断アラートを送信するクラウド管理プラットフォームを通じて、照明器具の差別化を図っています。パナソニックの「LANTERNA」照明器具は、コンテンツ配信機能を実証しており、街灯柱を自治体のメッセージ発信のためのデジタルサイネージへと変えています。ランプのみの交換は、保守サイクルにおいて依然として人気があります。これは、現場への出張点検が定期点検と重なるため、配線工事なしで迅速にLEDへの交換が可能となるためです。

2025年の日本の屋外LED照明市場規模において、道路・街路プロジェクトが47.10%を占めました。これは、規制上の期限が公共の安全が確保されるべき区域に重点を置いているためです。一方、スポーツ施設やスタジアムは、放送品質の輝度と動的な調光機能が、国際大会を控えて調達を後押ししており、8.78%という最も高いCAGRを記録しています。

施設所有者は、エンターテインメントシステムと同期するRGBW照明器具を導入しており、テレビの演色性基準を満たしつつ、観客の体験を向上させています。駐車場、交通ハブ、建築物のファサードも安定した需要を示しており、部品コストの低下により、必須ではない照明のアップグレードに対する経済的なメリットが広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資源エネルギー庁による省エネ義務化

- 2026年度までに水銀灯街路灯の急速な段階的廃止が義務付けられています

- LED価格の下落により、自治体の投資回収期間が短縮

- 東京・名古屋・大阪メガコリドーにおけるスマートシティプロジェクト

- 昆虫の生息数を抑制するため、人間中心の「アンバー」LEDへの需要が高まっています

- LEDポールを利用した5Gスモールセルインフラの展開

- 市場抑制要因

- 新型コロナウイルス対策の財政刺激策縮小に伴う小規模自治体における予算凍結

- 昭和時代のトンネル照明器具の改修作業の複雑さ

- 窒化ガリウム基板の輸入に対するサプライチェーンのリスク

- 住宅団体によるまぶしさに関する訴訟の増加

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ランプ

- 照明器具/照明設備

- 用途別

- 街路・道路照明

- 建築・景観

- スポーツ・スタジアム

- トンネルおよび橋梁

- 駐車場および交通機関エリア

- その他の用途

- 設置タイプ別

- 新規設置

- 改修工事

- 流通チャネル別

- 直接販売

- 卸売

- 小売り

- Eコマース

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Holdings Corporation

- Toshiba Lighting and Technology Corporation

- Mitsubishi Electric Corporation

- Sharp Corporation

- Nichia Corporation

- Citizen Watch Co., Ltd.

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Iwasaki Electric Co., Ltd.

- Endo Lighting Corporation

- Odelic Co., Ltd.

- Ushio Inc.

- MinebeaMitsumi Inc.

- NEC Lighting, Ltd.

- Signify N.V.

- OSRAM GmbH

- Acuity Brands, Inc.

- Zumtobel Group AG

- Seoul Semiconductor Co., Ltd.

- Musco Sports Lighting, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日