CPaaS(Communication Platform-as-a-Service):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Communication Platform-as-a-Service (CPaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

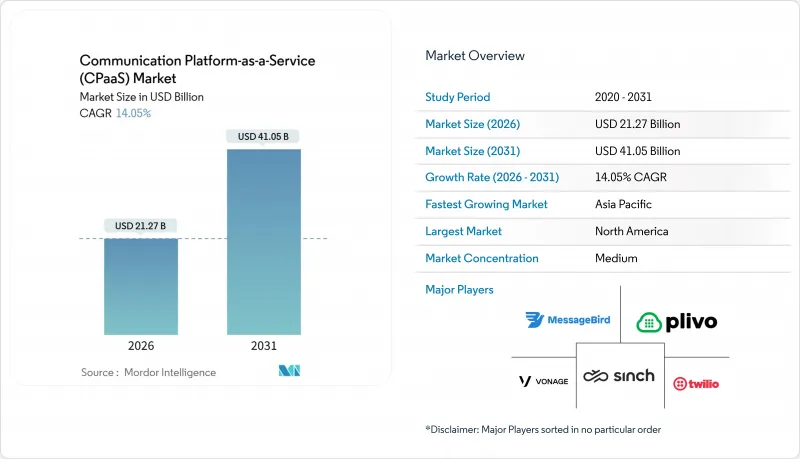

CPaaS(Communication Platform-as-a-Service)市場の規模は、2026年に212億7,000万米ドルとなり、2031年までに410億5,000万米ドルに達すると予測されており、CAGRは14.05%で推移する見込みです。

組み込み型の音声、メッセージング、ビデオに対する需要の高まりが顧客体験のアーキテクチャを変革しており、企業はモノリシックなコンタクトセンタースイートから、デジタルワークフローに直接組み込めるAPIファーストのコンポーザブルなレイヤーへと移行するよう促されています。この変化を後押しする3つの要因があります。それは、プログラム可能なワンタイムパスワード(OTP)フローを義務付ける欧州のPSD2などの厳格な認証規則、企業が単一のベンダー関係の下で統合せざるを得なくなった、消費者のOTTチャットチャネルへの移行、そして通信事業者がミッションクリティカルなワークロード向けに低遅延の通信経路を確保できる5Gネットワークスライシングの登場です。競争は激化していますが、市場シェアが15%を超えるベンダーは存在しないため、CPaaS(Communication Platform-as-a-Service)市場には、業界固有の課題や地域ごとのデータ主権要件に対応する専門企業にとって、依然として未開拓のビジネスチャンスが残されています。

世界のCPaaS(Communication Platform-as-a-Service)市場の動向とインサイト

OTTチャットを中心としたエンゲージメント

WhatsApp Business APIだけでも、現在月間1,000億件以上のメッセージを処理しており、その規模の大きさから、Metaは2025年7月に会話ベースの課金体系を導入せざるを得なくなりました。各チャネルには固有の承認ワークフローやコンテンツルールが存在するため、企業はWhatsApp、Telegram、LINE、WeChat、Viberとのターンキー統合を維持しているプラットフォームに殺到しています。小売業者やEC事業者は、これらの連携機能を活用して、注文確認、配送状況の更新、返品手続きをすべてチャットスレッド内で自動化し、Webポータルへの依存度を低減しています。複数のOTTプラットフォームへの対応を維持できないCPaaSベンダーは、コモディティ化したSMS配信に後退するリスクがあります。それでもなお、インドやブラジルにおけるデータローカライゼーション規制により、プロバイダーは地域ごとのホスティングノードを維持せざるを得ず、複雑さとコストが増大しています。

ローコード/ノーコードCPaaSの構築

Twilio Studioのようなビジュアルフロービルダーを使えば、技術的な知識のないスタッフでも、予約リマインダーの電話やカート放棄キャンペーンを数分で設計でき、専任の開発者を必要としなくなります。迅速なプロトタイピングにより、中小企業の販売サイクルが短縮され、大企業はエンジニアリング予算を割り当てる前に、エンゲージメントのアイデアを試験的に導入できるようになります。例えば、医療事務のスタッフは、IT部門の関与なしに、診察後のSMSフォローアップを設定できます。オーケストレーションツールの民主化は、参入障壁を下げることでCPaaS(Communication Platform-as-a-Service)市場を拡大させており、特に中小企業が深刻な開発者不足に直面しているアジア太平洋の新興国において顕著です。米国のTCPA(電話通信プライバシー法)などのスパム同意規則への準拠には依然として安全策が必要であるため、主要ベンダーはビルダー内にオプトイン管理機能を組み込んでいます。

国別のA2P SMS追加料金

インド、米国、および欧州の多くの地域の通信事業者は、企業向けSMSに対して1通あたり0.005~0.02米ドルの料金を課しており、大量トラフィックの場合、利益率を最大25パーセントポイント押し下げています。インドのブロックチェーンベースのDLTプラットフォームや米国の10DLCフレームワークなどの登録システムでは、すべてのテンプレートの事前承認が義務付けられており、時間的制約のあるアラートにおける導入サイクルが長期化しています。ベンダー各社は、追加料金が適用されないRCSやOTTチャネルへの移行を顧客に促していますが、先進国以外の市場における端末対応の断片化が移行の足かせとなっています。

セグメント分析

2025年、CPaaS(Communication Platform-as-a-Service)市場において、純粋な専門企業が売上高の42.44%を占めました。その成長は、迅速なリリースサイクル、統一されたAPI、およびキャリアに依存しないルーティングによる世界の展開の加速に起因しています。しかし、通信事業者主導のサービスは、2031年までにCAGR14.67%という同セグメントで最も急速な成長を見せており、企業向けモビリティ契約のバンドルや、シグナリング経路における中継を排除する直接ネットワークアクセスが追い風となっています。

実際には、多国籍銀行はしばしばデュアルソーシングを採用しており、オムニチャネルのイノベーションには専門ベンダーを、国内における遅延が許されない認証には通信キャリアの子会社を利用しています。ハイパースケールクラウドは現在、ネイティブなメッセージングや音声機能を組み込んでおり、切り替えコストをさらに低減しています。その結果、CPaaS(Communication Platform-as-a-Service)市場はハイブリッド型の利用形態へと移行しつつあり、企業は独立系ベンダーによるAPIを豊富に活用したイノベーションと、モバイルネットワーク事業者による規制対象ワークロードの提供を組み合わせています。

SMSおよび従来のA2Pトラフィックは2025年時点で39.21%のシェアを維持しました。これは、データ通信が不安定な場合でも、あらゆる端末がテキストメッセージを受信できることが一因です。しかし、AppleのiOS 18が2024年にネイティブRCSサポートを追加したことで、導入における大きな障壁が取り除かれ、2031年までのRCS市場はCAGR14.98%で拡大する見込みです。

小売業者は現在、RCSメッセージ内に商品カルーセルやクイック返信ボタンを組み込んでおり、プレーンテキストのSMSに比べてタップ通過率が3倍に達しています。早期に導入した企業は、顧客にスタンドアロンアプリのインストールを強いることなく、より充実したエンゲージメント指標を獲得しています。それでもなお、セキュリティを重視する組織では、口頭での同意が必須となる場面において、音声および対話型音声応答(IVR)フローを維持しており、単一の媒体ではなくチャネルポートフォリオこそが、CPaaS(Communication Platform-as-a-Service)市場の基盤であることを裏付けています。

「CPaaS(Communication Platform-as-a-Service)レポート」は、CPaaSの種類(ピュアプレイ、エンタープライズグレードなど)、通信チャネル(SMSおよびA2Pメッセージングなど)、APIサービス(メッセージングなど)、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模(中小企業および大企業)、エンドユーザー業界(ITおよび通信、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は、クラウドの浸透率の高さ、スタートアップエコシステムの充実、ハイパースケーラーへの近接性により、2025年の収益の36.01%を占めました。同地域の購入者は、AI駆動型分析とオムニチャネル・オーケストレーションを優先しており、これがプレミアムARPUにつながり、ベンダーの収益性を支えています。

アジア太平洋は成長の原動力であり、インド、中国、東南アジアのスマートフォン優先経済圏がデスクトップWebからモバイルエンゲージメントへと飛躍的に移行するにつれ、2031年までにCAGR15.90%で急成長すると予測されています。インドのUnified Payments Interface(UPI)は2025年末までに月間114億件の取引を処理し、各取引がリアルタイムのアラートをトリガーすることで、国内のCPaaSプラットフォームにおけるベースライントラフィックを押し上げています。

欧州はPSD2認証に支えられた堅調な受注基盤を維持していますが、初期のコンプライアンス対応の波が過ぎると成長は鈍化します。南米、中東・アフリカは絶対的な収益では後れを取っていますが、サウジアラビアとアラブ首長国連邦では公共部門のデジタル化により成長が加速しています。アフリカでは、通信網のカバー率の低さから、当面はSMSが主流であり、CPaaS(Communication Platform-as-a-Service)市場内において、従来のチャネルの収益下限を支えています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OTTチャット中心のエンゲージメント

- ローコード/ノーコードCPaaSの構築

- PSD2主導のプログラマブル・メッセージング

- 通信事業者による5Gを基盤としたCPaaSのイノベーション

- AIを活用したCPaaSの自動化と分析

- IoTおよびエッジ統合型CPaaSワークロード

- 市場抑制要因

- 国別のA2P SMS追加料金

- 企業のデータ居住要件

- より厳格なスパム対策および同意に関する規制

- 拡大するメッセージング/APIセキュリティと不正リスク

- 業界のバリューチェーン分析

- 業界エコシステム分析

- 規制情勢

- テクノロジーの展望

- サーバーレス導入

- 機械学習およびAIを活用したコンテキストルーティング

- オムニチャネル対話型ボット

- 高度なセキュリティおよびプライバシーのパラダイム(ゼロトラスト、STIR/SHAKEN)

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

- 価格設定およびビジネスモデル分析

- 比較分析:CPaaS、UCaaS、従来型導入

- 投資分析

第5章 市場規模と成長予測

- CPaaSの種類別

- 純粋CPaaS

- 企業グレードCPaaS

- 通信事業者主導型CPaaS

- サービスプロバイダーベースCPaaS

- ハイブリッドCPaaS

- 通信チャネル別

- SMS・A2Pメッセージング

- 音声通話・IVR

- ビデオ・WebRTC

- メール

- プッシュ通知・アプリ内通知

- RCS(リッチコミュニケーションサービス)メッセージング

- APIサービス別

- メッセージングAPI

- 音声API

- 動画API

- 認証・セキュリティAPI

- RCS(リッチコミュニケーションサービス)API

- 展開方式別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー分野別

- IT・通信

- BFSI(銀行・金融サービス・保険)

- 小売業・eコマース

- 医療

- 旅行・ホスピタリティ

- 物流・運輸

- 政府・公共部門

- 教育

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、提携)

- 市場シェア分析

- 企業プロファイル

- Twilio Inc.

- Vonage Holdings Corp.

- Sinch AB

- Infobip Ltd.

- MessageBird B.V.

- Bandwidth Inc.

- Plivo Inc.

- 8x8 Inc.

- Voximplant(Zingaya Inc.)

- Voxvalley Technologies

- IntelePeer Cloud Communications

- Wazo Communication Inc.

- Avaya Inc.

- AT&T Inc.

- Mitel Networks Corporation

- Telestax

- CM.com N.V.

- Kaleyra Inc.

- Route Mobile Ltd.

- Telnyx LLC

- RingCentral Inc.

- Cisco Systems Inc.

- Link Mobility Group ASA

- TeleSign Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日