インドのCPaaS(Communication Platform-as-a-Service)市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

India Communication Platform As A Service (CPaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911449

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

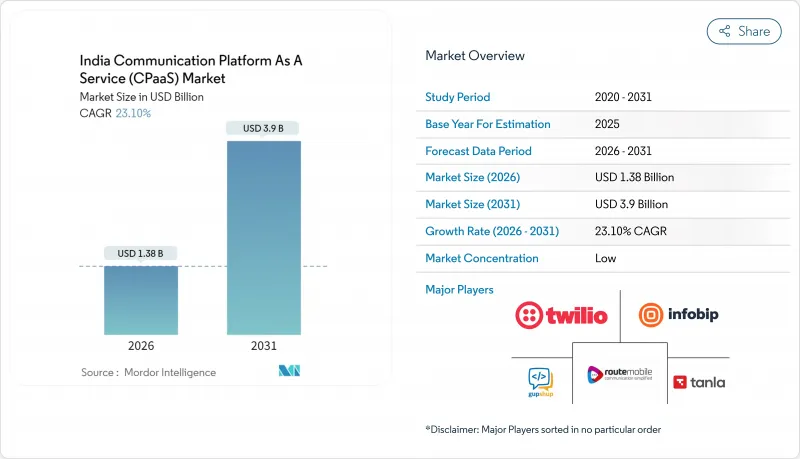

インドのCPaaS(Communication Platform-as-a-Service)市場は、2025年の11億2,000万米ドルから2026年には13億8,000万米ドルへ成長し、2026~2031年にかけてCAGR23.1%で推移し、2031年までに39億米ドルに達すると予測されています。

リアルタイム決済、ソブリンクラウド義務化、5GネットワークとAPIの連携が相まって、プログラマブル通信が経営陣レベルの優先事項となったことで、企業導入が急増しました。BFSIセグメントにおける認証・不正通知、WhatsAppやRCSを活用したオムニチャネル対応、ローコード開発ツールの使用事例が、最も強力な成長要因となっています。ハイブリッドクラウド導入、生成AI機能、産業固有のコンプライアンス要件が競合戦略を再構築しています。レガシースタック全体の導入複雑性、変動するA2P SMS価格、強化されたデータセキュリティモニタリングが依然として主要障壁となっています。

インドのCPaaS(Communication Platform-as-a-Service)市場の動向と洞察

資本支出を最小化するための従量課金モデルへの需要増加

インド企業は固定的な通信設備投資よりも変動的な運用経費を好むため、従量課金制が調達形態を再定義しています。利益率の低い中小企業は、クラウド利用を補助し導入を効率化する「デジタルインディア」施策を活用し、数週間でCPaaSを導入しています。このモデルはコスト可視性を向上させ、中核業務への資金を解放し、契約再交渉なしに季節的なトラフィック急増に対応します。大企業も、支出とキャンペーン実績を関連付ける詳細な分析機能を評価しており、小売業や物流産業におけるインドのCPaaS(Communication Platform-as-a-Service)市場の採用を加速させています。ベンダーは透明性のある料金表の公開や無料開発者クレジットのバンドル提供で対応し、参入障壁をさらに低減しています。

オムニチャネルエンゲージメント(WhatsAppとRCS)導入の急激な増加

WhatsApp Business APIの4億8,700万人のインドユーザー基盤は、2024年のカスタマーサービスとコマースにおいて不可欠な存在となりました。しかし2025年7月に実施された料金改定により総所有コストが上昇したため、ブランド各社はトランザクションフロー向けにRCSの統合を推進しています。RCSはAndroid上でネイティブに既読通知、認証済み送信者ID、リッチカードを提供し、プロプライエタリなロックインなしにOTTアプリと同等の機能を実現します。大手EC企業による初期パイロットではSMS比30%高いクリック率を確認し、インドのCPaaS(Communication Platform-as-a-Service)市場はマルチチャネル連携へと移行しています。CPaaSプラットフォームは現在、コスト配信率ユーザー嗜好によるチャネル選択を最適化するルーティングロジックを組み込み、チャネル障害時の継続性を確保しています。

異種レガシースタックにおける実装の複雑性

大企業では、メインフレーム時代のERP、カスタムCRM、独自ミドルウェアを併用しているケースが多く、これらは現代的なRESTやgRPCエンドポイントをネイティブに消費できません。そのためCPaaS導入にはアダプター、キューイング層、データマッピングが必要となり、プロジェクト予算を膨らませます。利害関係者は、モノリシックなコードベースに埋め込まれたハードコードされたSMSゲートウェイなど、隠れた技術的負債を発見する可能性があり、これによりタイムラインは当初のビジネスケースの想定を超えて延長されます。データ保護法によるコンプライアンス監査では、すべてのデータホップのトレーサビリティが義務付けられており、さらなるエンジニアリングのオーバーヘッドが追加されます。ディスカバリーワークショップでシステムオブレコードの制約が明らかになると、CPaaSがプラグアンドプレイであるという認識は薄れ、変更管理が成功の重要な要素となります。

セグメント分析

中小企業は2031年までに24.1%のCAGRを記録し勢いを増した一方、大企業は2025年に67.12%の収益シェアを維持しました。コストに合致した従量課金契約、バンドルテンプレート、政府系スタートアップインキュベーターが参入障壁を取り除き、中小企業が通信設備投資なしでエンタープライズグレードの体験を提供することを可能にしています。旅行や小売業などの季節性ビジネスは祭典期間中に利用が急増し、インドのCPaaS(Communication Platform-as-a-Service)市場を特徴づける弾力的な課金モデルを実証しています。並行して、大企業は数百の部門にまたがるオムニチャネルプラットフォームを拡大し、AI駆動型パーソナライゼーションエンジンをCRMと統合してアップセル転換率を向上させています。大規模なトラフィックはボリュームディスカウント契約をもたらし、ベンダー収益の基盤となりますが、多層的なガバナンスやデータ居住要件により実装は依然として複雑です。

BFSI(銀行・金融・保険)や医療セグメントにおけるコンプライアンス対策の強化により、規制対象データを主権領域経由でルーティングしつつ、ピーク負荷分散にパブリッククラウドを活用するハイブリッドアーキテクチャへの移行が進んでいます。コールセンター担当者向け生成AIコパイロットのパイロットプロジェクトでは、平均処理時間が二桁改善し、CPaaSの市場シェア拡大が示唆されています。一方、中小企業はローコードビルダーを活用し、WhatsAppストアフロントや自動請求ボットを構築。開発サイクルを数ヶ月から数週間に短縮しています。このプログラマブル通信の民主化により、インドのCPaaS(Communication Platform-as-a-Service)市場のファネルは大都市圏から第2層の起業家クラスターへ拡大しています。

BFSI(銀行・金融・保険)セグメントは2025年収益の28.22%を占め、OTP(ワンタイムパスワード)、電子委任状アラート、不正通知などに対する規制要件が超信頼性の高い配信を要求しています。銀行は、リアルタイム顧客コミュニケーションを規定するインド準備銀行の通達に対応するため、マルチチャネル冗長化(SMS、プッシュ通知、アプリ内通知)を導入しています。AI強化型チャットボットが日常的な問い合わせをトリアージし、複雑なケースにのみ人間事業者を割り当てることで、サポートコスト削減と顧客満足度向上を実現しています。データローカリゼーション法令を満たすソブリンクラウドプラットフォームは必須要件であり、ベンダー選択肢を狭めると同時にサービス品質への期待を高めています。

物流セグメントはEC成長と国家物流施策のデジタル化目標に後押しされ、24.6%という最大のCAGRを記録しました。リアルタイムの貨物可視化、ドライバー調整、例外処理は、SMS・RCS・音声チャネルで更新情報をストリーミングするイベント駆動型APIに依存しています。統一物流インターフェースプラットフォームの標準化が相互運用性を促進し、API中心のフレームワーク需要を強化しています。倉庫運営者はCPaaSアラート連動型IoTセンサを導入し、自動補充メッセージを生成することでサプライチェーンのループを強化しています。医療小売セグメントは遠隔医療とオムニチャネルマーケティングの成熟に伴い着実な拡大を維持していますが、その成長率は物流セグメントのハイパー垂直統合の勢いには及んでいません。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資本支出を最小化するための従量課金モデルへの需要増加

- オムニチャネルエンゲージメント(WhatsAppとRCS)導入の急激な増加

- 企業全体におけるローコード/API主導のデジタルトランスフォーメーション

- RBIによるリアルタイム決済推進がミッションクリティカルなメッセージングAPIを促進

- コンプライアンス対応CPaaS導入を可能とするソブリンクラウドサービスの台頭

- 5GネットワークのAPI公開が創出する新たなプログラマブル通信使用事例

- 市場抑制要因

- 異種レガシースタック間における実装の複雑性

- サイバー攻撃の増加に伴うセキュリティとデータプライバシーへの懸念

- 州レベルで分断された通信規制がコンプライアンスコストを増加させている

- 変動する通信事業者向けA2P-SMS卸売価格が利益率を圧迫

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格設定とビジネスモデル分析

- 主要動向

- 産業エコシステム分析

- 純粋なCPaaSプロバイダ

- 通信事業者主導型CPaaSプロバイダ

- エンタープライズグレードCPaaSプロバイダ

- サービスプロバイダベースCPaaSインテグレーター

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- ITと通信

- BFSI

- 小売・電子商取引

- ヘルスケア

- 政府と公共部門

- 物流・運輸

- その他

- 通信チャネル別

- SMS

- 音声

- WhatsApp Business

- RCSビジネスメッセージング

- ビデオAPI

- メール

- プッシュ通知

- 展開モデル別

- パブリッククラウド

- ハイブリッドクラウド

- オンプレミス

- CPaaS機能別

- メッセージングAPI

- 音声API

- ビデオAPI

- 認証とセキュリティAPI

- オムニチャネル・オーケストレーションAPI

- 地域別

- 北インド

- 西インド

- 南インド

- 東インドと北東インド

- 中部インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Twilio Inc.

- Tanla Platforms Limited

- Route Mobile Limited

- Gupshup Technology India Private Limited

- Infobip Ltd.

- Sinch AB

- MessageBird B.V.

- Vonage Holdings Corp.

- Telnyx LLC

- Plivo Inc.

- Netcore Cloud Private Limited

- Exotel Techcom Pvt. Ltd.

- EnableX.io Pte Ltd.

- Tata Communications Limited(Kaleyra)

- Bharti Airtel Limited(Airtel IQ)

- Bandwidth Inc.

- Link Mobility Group ASA

- ValueFirst Digital Media Private Limited(Tanla)

- Karix Mobile Private Limited

- CM.com N.V.

- Clickatell Inc.

- Unifonic Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日