食品および飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Food And Beverage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034990

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

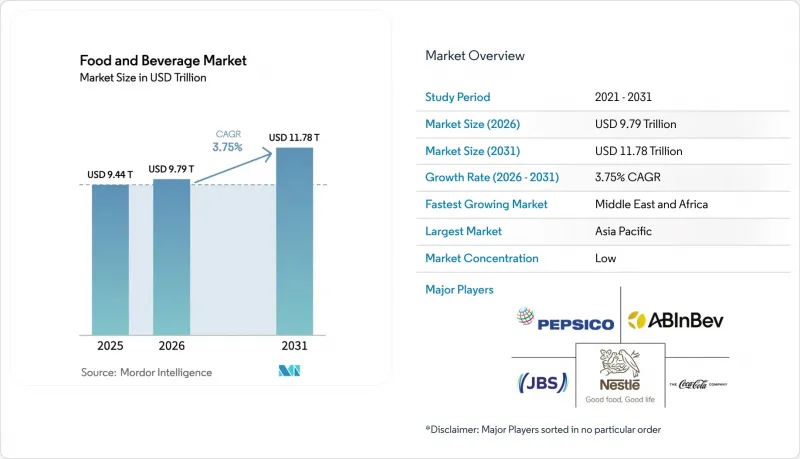

2026年の食品および飲料市場の規模は9兆7,900億米ドルと推定されており、2025年の9兆4,400億米ドルから成長し、2031年には11兆7,800億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR3.75%で成長すると見込まれています。

消費者の嗜好がウェルネス、デジタルによる利便性、そして持続可能性へとシフトする中でも、このセクターは拡大を続けています。栄養面や機能面でのメリットが強化された製品を求める消費者の需要が高まるにつれ、機能性食品および飲料市場も拡大しています。この成長は、Eコマースの急速な普及に対する堅調な需要と、循環型経済のルールに沿った継続的なパッケージの改良を反映しています。価格面での圧力は依然として存在しますが、メーカー各社は自動化、サプライチェーンにおけるパートナーシップ、およびオーガニック製品ポートフォリオにおけるプレミアムなポジショニングを通じて、コスト上昇を相殺しています。規制監督の強化によりコンプライアンスへの投資は増加していますが、トレーサビリティや安全システムを近代化する企業は、長期的な競争優位性を確保しています。全体として、食品および飲料市場は、データ駆動型のイノベーションと慎重なポートフォリオのバランス調整を通じて、引き続き回復力を示しています。

世界の食品および飲料市場の動向とインサイト

健康とウェルネスへの関心の高まり

消費者の健康への関心の高まりが、世界の包装食品および飲料市場を変革しており、購買決定は栄養価、原材料の透明性、機能性によるメリットの影響をますます強く受けています。bioMerieuxの調査によると、2024年には消費者の75%が、合成添加物を含まない製品に対してプレミアム価格を支払う意思を示しており、クリーンラベルや最小限の加工を施した食品にとって大きな市場機会が生まれています。免疫サポート、消化器の健康、エネルギー増進など、特定の健康上の利点をもたらす機能性食品は、市場で最も急速に成長しているセグメントです。先進的な栄養技術により、メーカーは特定の食事要件に合わせた製品を開発できるようになっています。Z世代がこの市場の進化を牽引しており、植物由来の原材料を取り入れ、調達や栄養情報の透明性を示す企業を支持しています。市場では、プレバイオティクスやプロバイオティクスを強化したスナック、プロテイン飲料、特殊な水分補給製品などを通じて、製品イノベーションが見られます。食品および飲料企業は、製品開発サイクルを短縮し、健康志向の製品ポートフォリオへの投資を拡大しています。健康効果に焦点を当てたこの戦略的アプローチは、現在の消費者のニーズに応えると同時に、市場の成長を支えています。

高まる利便性と外出先での消費

世界の食品および飲料市場は、移動の多いライフスタイルに適した製品を求める消費者のニーズにより、大きな変化を見せています。市場では、利便性と栄養価の両方を兼ね備えた、1回分サイズ、即食、常温保存可能な製品への需要が高まっています。再封可能なパウチやコンパクトなスナックパックなどの新しいパッケージ形態は、分量の管理を容易にする一方で、プレミアム価格設定を可能にし、食品廃棄を最小限に抑えています。アジア太平洋地域、特に都市部市場では、可処分所得の増加と時間の制約により、消費者の嗜好が便利で高品質な食品へと向かうにつれ、著しい成長が見られます。メーカー各社は、コールドチェーン物流、冷蔵輸送、配送ネットワークの最適化への投資を通じて、流通インフラを強化しています。デジタル在庫管理システムの導入により、小売業者は在庫水準を維持し、消費者の需要に応えることが可能になります。製品開発では、栄養価の高いスナック、栄養強化飲料、ミールキットなど、利便性の高い選択肢が重視されています。こうした市場動向は、働くプロフェッショナルや都市部のミレニアル世代といった主要な消費者層を取り込みつつ、加工食品および飲料業界における製品品質とアクセシビリティの新たな基準を確立しています。

厳格化・変化する規制遵守

食品および飲料メーカーに対する規制要件はますます厳格化しており、これに伴い、業務上の課題やコスト増が生じています。主要な農業・食品生産地域において、コンプライアンス関連の支出は2006年以降1,400%以上増加しており、企業はプロセスの更新や品質保証システムへの投資を余儀なくされています。FDAによるブロメート植物油や赤色3号などの成分の最近の使用禁止措置や、新たな表示要件により、メーカーは製品の配合を変更せざるを得なくなっています。さらに、カリフォルニア州の拡大生産者責任法などの規制により、新たな手数料や報告要件が導入され、サプライチェーン全体でコストが増加しています。大規模な多国籍企業は、規模の経済や専門の規制対応チームを通じてこれらの課題に対処できますが、中小企業(SME)は、単位当たりのコストが高く、リソースが限られているため、より大きな困難に直面しています。世界的に厳格化が進む食品安全および環境基準は、市場参入企業にとって引き続き課題となっており、特に中小企業のイノベーションや市場参入に影響を及ぼしています。

セグメント分析

2025年、スーパーマーケット/ハイパーマーケットは世界の食品および飲料市場を独占し、市場シェア全体の51.10%を占めました。これらの小売業者は、幅広い商品ラインナップ、競争力のある価格、そして便利なワンストップショッピング体験を通じて、市場での優位性を維持しています。広範な店舗網と効率的なサプライチェーンネットワークにより、定期的な在庫補充と安定した商品供給が可能となり、顧客ロイヤルティの維持に寄与しています。

オンライン小売チャネルは、特に実店舗へのアクセスが限られている郊外や地方における消費者の嗜好の変化に後押しされ、CAGR5.63%で成長しています。Eコマースプラットフォームは、多様な商品ラインナップ、パーソナライズされたレコメンデーション、宅配サービスを提供することで、市場でのリーチを拡大しています。小売業者は、配送時間の短縮と注文精度の向上を図るため、ダークストアや自動ピッキングシステムへの投資を通じて、フルフィルメント能力を向上させています。さらに、クリック&コレクトサービスやリアルタイム在庫管理などのデジタル機能を従来の店舗が統合するにつれ、小売業界の様相は変化しています。この進化により、利便性、価値、商品ラインナップの充実に注力する実店舗とオンライン小売業者間の競争が激化しています。技術の統合と物流の改善が継続的に進むことで、消費者の購買パターンは変容し続けており、この分野において適応力があり顧客中心の戦略が必要であることが強調されています。

2025年、食品セグメントは食品および飲料市場全体の63.85%を占め、主食や多様な食品サブカテゴリーに対する安定した需要を反映しています。この大きなシェアは、食品の根本的な必要性に加え、ベーカリー、菓子類、スナック、レディミール、植物由来製品における継続的な製品開発に起因しています。ベーカリーおよび菓子類メーカーは、減糖要件や健康基準を満たすために配合を変更しており、一方、レディミールは都市部の消費者が便利な食事ソリューションを好むことから、引き続き拡大しています。一方、飲料セグメントの成長率はCAGR 4.42%と予測されており、食品セグメントの成長率を上回っています。プレミアムな水分補給製品、健康効果のある機能性飲料、および乳製品代替品に対する市場の需要は引き続き高まっています。フォンテラ(Fonterra)の提携を含む、乳製品企業と精密発酵スタートアップとの協業は、代替タンパク質市場において新たな製品機会を生み出しています。

さらに、スナック部門では、消費者の健康志向に応えるため、食物繊維が豊富で栄養価の高い製品を導入するなど、市場の変化に対応しています。フレキシタリアン(柔軟な食生活を送る消費者)やサステナビリティを重視する消費者の関心の高まりにより、植物性タンパク質ブレンドやハイブリッドミート市場は拡大しています。企業が小売およびオンラインチャネルでの市場シェア拡大に向け、健康、サステナビリティ、利便性に注力する中、こうした市場の変化は製品開発に影響を与え、カテゴリー横断的な成長を支えています。食品および飲料市場は、イノベーション、ライフスタイルの変化、そしてウェルネスや環境への責任への関心の高まりを通じて拡大しています。

地域別分析

2025年、アジア太平洋地域の食品および飲料市場は世界市場規模の40.88%を占め、最大の地域市場となりました。同地域の成長は、都市化の進展と可処分所得の増加に起因しており、これらがパッケージ商品やプレミアム製品への需要を牽引しています。モバイル決済システムやECプラットフォームを含むデジタル小売インフラは、特に若年層の消費者において、配送サービスや決済手段の利便性を向上させています。飲料セグメントでは、健康志向の都市部消費者や、国内外の企業によるブランド選択肢の拡大に支えられ、機能性水分補給製品や新しい種類の飲料が好調な業績を示しています。現代的な小売やデジタルチャネルが拡大する一方で、伝統的な市場やコンビニエンスストアも依然として重要な販売チャネルであり、多様な流通ネットワークの重要性が強調されています。この地域における確立された小売慣行と新たな動向の融合により、企業は現地の嗜好に合わせた製品を開発すると同時に、様々な小売形態に適応することが求められています。

北米は、植物由来の肉代替品や機能性スナックにおけるイノベーションに牽引され、食品および飲料市場において大きなシェアを占めています。労働力不足により自動化への投資が加速する一方、複雑な表示規制により製品改良コストが増加しています。また、欧州では、消費者が環境配慮型製品へのプレミアム価格を支払う意欲や、「使い捨てプラスチック指令」などの厳格な政策枠組みに後押しされ、オーガニック商品の品揃えや環境に優しいパッケージングが広く受け入れられています。

中東・アフリカ地域は、若年層の多い人口構成と食品輸入への依存度の高まりを背景に、CAGR5.24%で拡大すると予測されています。また、高温多湿な気候下での食品の腐敗を防ぐためには、インフラの整備やコールドチェーンへの投資が不可欠です。さらに、南米は輸出志向型の農業生産を活用していますが、為替変動や物流面の課題に直面しており、これらが国内での加工規模の拡大を妨げています。すべての地域において、食品および飲料市場は、地域の嗜好と、世界の健康や持続可能性というテーマを融合させ続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 健康とウェルネスへの関心の高まり

- 利便性の高まりと外出先での消費の増加

- デジタル化の進展とEコマースの拡大

- 食品安全および品質保証技術の急増

- 製品の革新とカスタマイズ

- サステナビリティと環境に優しいパッケージング

- 市場抑制要因

- 厳格かつ変化し続ける規制へのコンプライアンス

- 原材料および投入コストの上昇

- 競合の激化と市場の飽和

- 食品および飲料製造業における慢性的な労働力不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食品

- 乳製品および乳製品代替品

- ベーカリー

- 菓子類

- 肉、鶏肉、魚介類、および肉代替品

- スナック

- 朝食用シリアル

- レディミール

- ソース・スプレッド

- その他(ベビーフードなど)

- 飲料

- アルコール

- ビール

- ワイン

- スピリッツ

- その他

- ノンアルコール

- エナジードリンク

- スポーツドリンク

- ジュース

- ボトル入り飲料水

- RTDティーおよびコーヒー

- その他

- アルコール

- 食品

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニ・食料品店

- オンライン小売店

- 専門店

- その他の販売チャネル

- パッケージングタイプ別

- プラスチック包装

- 板紙包装

- 金属缶

- ガラス包装

- その他(テトラパック/紙パック、パウチなど)

- 由来別

- 従来型

- オーガニック/ナチュラル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- The Coca-Cola Company

- PepsiCo Inc.

- Anheuser-Busch InBev SA/NV

- JBS S.A.

- Tyson Foods Inc.

- Danone S.A.

- Unilever PLC

- Mondelez International, Inc.

- The Kraft Heinz Company

- Gujarat Cooperative Milk Marketing Federation(GCMMF)

- Heineken N.V.

- Arla Foods amba

- Mars, Incorporated

- General Mills, Inc.

- Beyond Meat, Inc.

- Conagra Brands, Inc.

- Suntory Holdings Limited

- Groupe Lactalis S.A.

- Hormel Foods Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日