米国の医薬品倉庫業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Pharmaceutical Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940901

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

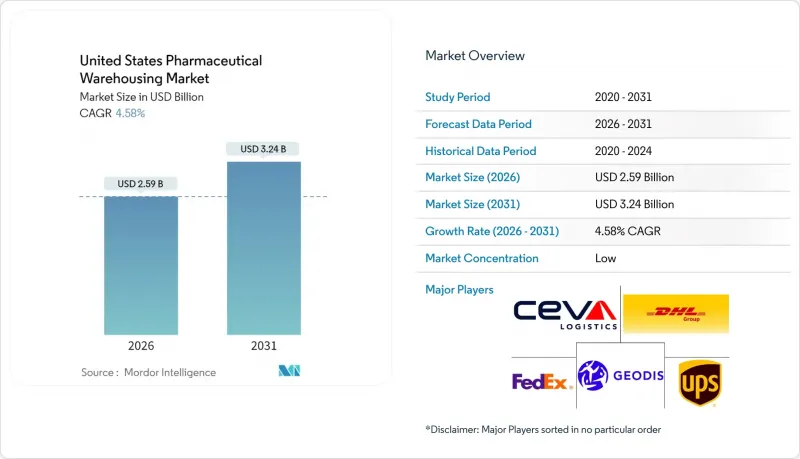

米国の医薬品倉庫業市場は、2025年の24億8,000万米ドルから2026年には25億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.58%で推移し、2031年までに32億4,000万米ドルに達すると予測されております。

バイオ医薬品生産量の増加、DSCSAシリアル化規則の完全施行、急増するECフルフィルメント需要が、温度管理型インフラと自動化への新規資本流入を促進しております。細胞・遺伝子治療パイプラインの拡大により超低温要件が追加され、平方フィート当たりの収益が向上する一方、21 CFR 211.142で義務付けられた安全な追跡システムが倉庫のIT予算構成を変革しております。エネルギー、不動産、専門的労働力といったコスト面での逆風は依然として顕著ですが、ロボティクス、IoTセンサー、環境に配慮したコールドチェーン設計への継続的な投資により、営業レバレッジは改善されています。サードパーティロジスティクス(3PL)大手間の統合が加速している背景には、高収益の医療関連契約を獲得し、垂直統合を進める製造業者や医療システム事業者に対するシェア防衛を図る狙いがあります。

米国の医薬品倉庫業市場の動向と洞察

米国医薬品生産の堅調な成長

2025年の年間設備投資額は1,600億米ドル(2024年比15%増)に達し、投資額10億米ドルごとに230万平方フィートの追加倉庫需要が生じます。新規建設の44%をバイオ医薬品が占め、連続製造スケジュールに対応可能なモジュラーレイアウトが求められています。FDAによる先進製造技術支援によりリアルタイム監視の導入が加速し、施設には冗長電源・データシステムの組み込みが推進されています。細胞療法の分散型生産により、治療センター近隣にマイクロ倉庫が出現し、従来のハブ・アンド・スポーク型ネットワークが縮小傾向にあります。これらの変化が相まって、米国の医薬品倉庫業市場全体で、安全かつ高処理能力を備えた保管拠点への需要が高まっています。

温度管理型保管ニーズの拡大

mRNAワクチン(-80℃)から極低温療法(-196℃)に至る超低温要件が主流化しており、21 CFR 600.15に基づく厳密な温度範囲管理により、常温運用基準比でエネルギー使用量が20~30%増加。これによりIoT対応のバリデーションや警報システムの冗長化が求められています。持続可能性目標は化石燃料依存度を60%削減する再利用可能な輸送容器を促進しています。事業者様は消費抑制のため高効率コンプレッサーやLED照明への改修を進めておりますが、資本集約性は中小参入企業にとって障壁となっています。結果として、米国の医薬品倉庫業市場においてコールドチェーン容量は価格決定力を獲得しております。

厳格なFDA cGMPおよびGDP準拠コスト

継続的な温度記録、電子追跡、検疫区域の設置により、2025年までのコンプライアンス予算は25%増加します。DSCSAシリアル化システムは施設あたり50万~200万米ドルのコストがかかり、小規模事業者を圧迫。安定化後も26%が未対応のままです。罰則は罰金から刑事責任まで多岐にわたり、業界再編を加速させています。文書化の負担増により第三者専門業者の需要が高まる一方、汎用保管の利益率は縮小しています。この規制負担が米国の医薬品倉庫業市場の成長曲線を鈍化させています。

セグメント分析

流通・在庫管理は2025年収益の45.32%を占め、米国の医薬品倉庫業市場におけるキャッシュフロー安定化に寄与する長期契約の重要性を示しています。付加価値サービス(シリアル化、キット化、規制文書作成)はDSCSA施行強化に伴いCAGR5.72%で拡大中。クラウド型WMSソリューションは施設の90%をカバーし、可視性と監査対応力を強化しています。

付加価値サービスは通常、基本料金の25~40%上乗せで請求されるため、コンプライアンス関連経費を相殺します。ロボティクス・アズ・ア・サービス(RaaS)モデルは中堅事業者への参入障壁を低減し、市場の細分化を促進すると同時に効率性を高めています。FDA 21 CFR 205.50は安全な保管・取扱いを規定しており、大規模なコンプライアンス対応を一括提供できる事業者が優位です。こうした動向により、保管業務が基盤として強化されると同時に、米国の医薬品倉庫業市場全体でサービス複雑性が向上しています。

非コールドチェーン施設は依然として米国の医薬品倉庫業市場規模の58.05%を占めますが、コールドチェーン容量は2031年までCAGR6.01%で拡大を続けております。冷蔵・冷凍・超低温ゾーンは常温代替施設より150~200%高い料金を設定し、エネルギー消費を補填しております。

事業者様は、柔軟性と設備投資のバランスを取るため、常温構造物にモジュール式冷却室を後付けしています。IoTセンサーは温度逸脱リスクを60%削減し、業界全体の年間350億米ドルの損失を抑制しています。温度管理要件は高いコンプライアンス障壁を生み、既存事業者を保護しています。バイオ医薬品パイプラインが拡大するにつれ、米国の医薬品倉庫業市場におけるコールドチェーンのシェアは次第に上昇していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国医薬品生産量の堅調な成長

- 温度管理(2-8℃)保管ニーズの拡大

- バイオ医薬品および特殊医薬品の取扱量急増

- 急速なB2B/B2C電子商取引のフルフィルメント要件

- DSCSAシリアル化期限が安全な倉庫管理を促進

- 主要都市近郊の都市型マイクロフルフィルメントハブ

- 市場抑制要因

- 厳格なFDA cGMPおよびGDP準拠コスト

- 冷蔵倉庫におけるエネルギーコストと不動産コストの上昇

- ハイテク倉庫における熟練労働者不足

- サイバーセキュリティ/データ完全性リスクの深刻化(潜在的な脅威)

- バリュー/サプライチェーン分析

- 規制状況(FDA、DSCSA、DEA、OSHA)

- 技術展望(WMS、IoT、自動化、ロボティクス)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学とパンデミックが倉庫業に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ストレージ

- 流通および在庫管理

- 付加価値サービスおよびその他

- 倉庫タイプ別

- コールドチェーン倉庫

- 冷蔵(0~5℃)

- 冷凍(-18~0℃)

- アンビエント

- 超低温冷凍(-20℃未満)

- 非コールドチェーン倉庫

- コールドチェーン倉庫

- 製品タイプ別

- 処方薬

- 一般用医薬品

- 生物学的製剤およびバイオシミラー

- ワクチンおよび血液製剤

- 臨床試験用医薬品

- 細胞・遺伝子治療

- 特殊医薬品(非生物学的製剤)

- 動物用医薬品

- その他

- エンドユーザー別

- 製薬メーカー

- 医療提供者

- 小売店および薬局

- 卸売業者・流通業者

- その他

第6章 競合情勢

- 市場集中度

- 戦略的展開と投資

- 市場シェア分析

- 企業プロファイル

- United Parcel Service Inc.

- DHL Group

- FedEx Corp.

- GEODIS SA

- CEVA Logistics

- Lineage Logistics

- Americold Logistics

- Cencora

- BioPharma Logistics

- Rhenus SE & Co. KG

- Kuehne+Nagel

- XPO Logistics

- KRC Logistics

- GXO Logistics

- MD Logistics

- Langham Logistics

- Crown LSP Group

- LifeScience Logistics

- Go Freight

- DSV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日