軍用ヘリコプター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Helicopters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940824

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

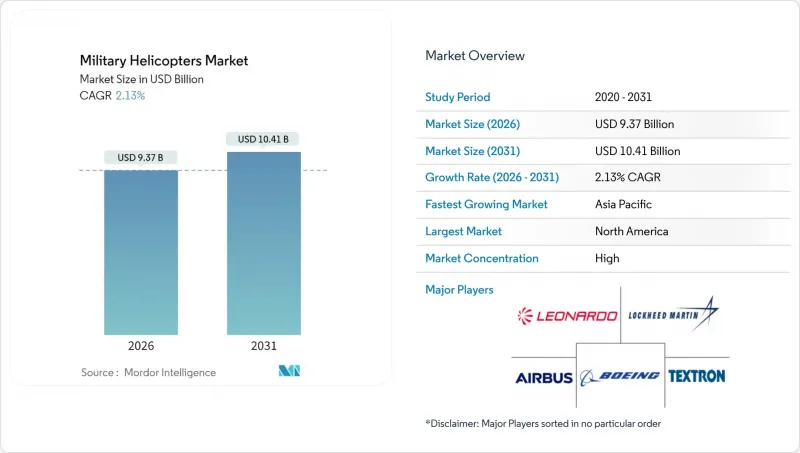

軍事用ヘリコプター市場は、2025年に91億7,000万米ドルと評価され、2026年の93億7,000万米ドルから2031年までに104億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.13%と見込まれます。

需要は北米に集中しており、艦隊近代化契約や耐用年数延長プログラムが調達勢いを維持しています。一方、アジア太平洋地域では、地域大国が新たな国産プラットフォームを導入し、出撃可能機数を増強しているため、最も急激な上昇を記録しています。次世代プロジェクトであるフューチャー・バーティカル・リフト(FVL)、ティルトローター、有人・無人機連携コンセプトなどは技術的障壁を高く維持しており、主要請負業者は知的財産管理と性能ベースのロジスティクスを通じて利益率を保護することが可能となります。しかしながら、ライフサイクルコストの上昇、アクセス拒否・領域拒否(A2/AD)脅威の高まり、武装無人航空機(UAV)の能力向上といった逆風が、大規模な調達を抑制する要因となっております。こうした背景のもと、軍用ヘリコプター市場では、艦隊全体の数を削減し、維持管理を簡素化する多目的・多任務設計が引き続き重視されております。

世界の軍用ヘリコプター市場の動向と洞察

加速する回転翼機の近代化プログラム

米国、欧州、および主要なアジア太平洋地域の同盟国におけるヘリコプター艦隊は急速に老朽化しており、各国防省は構造改修、アビオニクス刷新、動力装置アップグレードに向けた資金配分を急いでいます。米陸軍の700億米ドル規模の「次世代長距離攻撃機(FLRAA)」計画は、再資本化が短期的な財政的制約を上回ることを示しています。欧州における163億6,000万米ドル規模の次世代回転翼機能力計画(NGRC)も同様の緊急性を反映しており、パートナー国が研究開発リスクを共有し、ロジスティクスチェーンを統合することを可能にしております。こうした複数年にわたる枠組みは、予測可能な調達量を支え、産業の雇用を保護し、専門的な供給ネットワークを維持します。これにより、軍事ヘリコプター市場は、年間予算が変動する場合でも、確定受注残高の恩恵を受け続けることが保証されます。NATO標準化協定に組み込まれた相互運用性条項は、要求事項のさらなる調和を促進し、部品の共通化を加速させるとともに、認証サイクルを短縮します。

多目的モジュラープラットフォームへの移行

防衛省は、特殊用途の機体から、プラグアンドプレイ式の任務キットを装着可能な多目的プラットフォームへと転換を進めています。レオナルド社のAW249はこの考え方を体現しており、地上整備班が数時間でセンサーや兵器システムを交換できるため、単一飛行隊が追加機体なしで偵察任務から負傷者救出任務へ即座に転換可能です。米国海兵隊が運用するAH-1ZとUH-1Yは部品共通率が84%に達し、訓練負荷の軽減、予備部品在庫の削減、ライフサイクルコストの低減を実現。これは維持費を監視する立法府の関心にも合致する成果です。戦術教義が機動的な部隊編成を重視する中、モジュラー設計は連合作戦を簡素化します。同盟国が機体全体ではなくキットを借りられるため、軍事ヘリコプター市場は、争奪空域における無人航空機(UAV)の進出に対し、自らの存在意義を守る一助となります。

総ライフサイクルコストの高さと防衛予算の逼迫

大型輸送ヘリコプター1機の購入および30年間の維持コストは最大8,000万米ドルに達するため、財務省が経費削減を図る際にはヘリコプターが主要な削減対象となります。米国海軍のCH-53Kの価格高騰により調達削減を余儀なくされ、ドイツはNATOの支出上限に準拠するためH145Mの発注を延期しました。これに対し、軍はメーカーが所有権を保持し稼働率を保証する「時間当たり契約」を試験導入しています。この変化は売上高の計上パターンを変化させますが、軍用ヘリコプター市場にとって将来のキャッシュフロー予測を可能にします。

セグメント分析

2025年時点で多目的ヘリコプターは軍用ヘリコプター市場規模の51.05%を占め、防衛計画担当者が複数の任務に対応可能な単一機体を好む傾向を裏付けています。需要の背景には、後方支援の簡素化、訓練負荷の軽減、部品共通性の低減といった利点があります。UH-60Mの広範な採用はこの論理を体現しており、エンジンを変更することなく、医療搬送、特殊作戦、兵員輸送をカバーするバリエーションが存在します。2026年から2031年にかけて、輸出顧客がアビオニクスと武器統合をNATO基準にアップグレードするため、このセグメントは徐々に拡大する見込みです。一方、専用の電子戦ヘリコプターや捜索救助(SAR)ヘリコプターは、高利益率を確保する任務特化型センサーペイロードによって守られ、安定しつつもニッチな規模を維持します。

輸送ヘリコプターはベース規模こそ小さいもの、5.64%という最速のCAGRが見込まれております。これは、迅速な部隊展開と災害救援への重点化という教訓が反映された結果であります。台風シーズンや地震発生後のアジア太平洋地域における災害対応資金の流入は、新規調達を直接後押しします。多目的プラットフォームが仕様を支配し続ける一方、新たな輸送プログラムは広範な水陸両用・空輸兵站構想に組み込まれることが多く、後続の予備部品や整備工場レベルでのアップグレードを通じて軍事ヘリコプター市場全体を強化しています。

陸軍航空部隊は2025年までの収益の42.35%を占め、地上部隊が機動・火力支援に回転翼機を依存していることを裏付けています。ポーランド、オーストラリア、インドにおける大隊レベルの調達計画は、各国が1970年代の機体をデジタルコックピットとネットワーク中心の任務システムに更新する中で、需要量を持続させています。空軍の受注規模は小さいもの、要員救出・特殊作戦・核保安任務が固定翼機から回転翼機へ移行し、ホバリング能力と垂直離着陸の優位性を得ることで、2031年までCAGR4.18%と最も高い伸びを示します。

海軍および海兵隊ユーザーは、折りたたみ式ブレード、腐食防止対策、艦載用アビオニクスを備えた海上最適化機体の発注を継続します。一方、準軍事組織や沿岸警備隊機関は、国内の安全保障上の脅威に関連した予算増加を背景に、メーカーが軍事用機体を高価な再設計なしに低スペックの公共秩序維持仕様へ再パッケージ化することを可能にします。これらの動向が相まって、多様な教義上のニーズに合わせたバリエーションを提供する主要メーカーが獲得可能な軍事用ヘリコプター市場全体のシェアは拡大します。

地域別分析

北米は2025年の支出の44.80%を占め、米国陸軍・海軍・海兵隊で進行中のCH-53K、UH-60M、CH-47Fの数十億米ドル規模の受注が基盤となっています。堅調な産業基盤が迅速な改修キャンペーンを支え、アビオニクス、兵器、サイバーセキュリティにおける世界標準設定を主導するアフターマーケットの優位性を強化しています。カナダではCH-148サイクロン海上部隊が需要を補完し、メキシコの国境警備向け軽輸送機調達により国境を越えたMRO協力が拡大しています。

アジア太平洋地域は5.57%のCAGRで最も急速に拡大しており、中国のZ-20、インドのIMRH、韓国のスリオンシリーズといった国産ヘリコプターの開発が加速しています。東シナ海・南シナ海における地域的な緊張が高まる中、各国空軍は高い即応態勢を維持する必要に迫られており、現地調達義務を組み込んだ耐用年数延長やブロックアップグレードが推進されています。オーストラリアのMRH-90後継機導入や日本のUH-2ライセンス生産は、同盟国がオフセット契約に基づく共同生産でサプライチェーンリスクを分散させる手法を示しており、これにより軍用ヘリコプター市場に連動する地域経済の波及効果が拡大しています。欧州は安定しつつも予算制約のある購入者であり、相互運用性の最大化と研究開発費の分散を図るため、NH90やタイガーといった共同開発プラットフォームに注力しています。140億ユーロ(162億7,000万米ドル)規模のNGRCロードマップにより、パートナー諸国は先進推進システム、材料科学、デジタルコックピットに関する共同研究を継続しますが、実際の機体発注数は議会予算の承認状況に遅れる可能性があります。中東・アフリカ地域では、石油収入や外部からの安全保障支援金による機会主義的な購入が継続しており、迅速な能力向上を実現する既製品の米国製・欧州製モデルが一般的に好まれています。南米の需要は、麻薬対策や捜索救助(SAR)のニーズに牽引され、堅牢な多目的機体への依存が続き、可能な限り現地での最終組立ラインによる生産が行われています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要産業動向

- 国内総生産

- 北米

- 欧州

- アジア太平洋地域

- 南米

- 中東・アフリカ

- 稼働艦隊データ

- 北米

- 欧州

- アジア太平洋地域

- 南米

- 中東・アフリカ

- 防衛支出

- 北米

- 欧州

- アジア太平洋地域

- 南米

- 中東・アフリカ

第5章 市場情勢

- 市場概要

- 市場促進要因

- 回転翼航空機の近代化プログラムの加速化

- 多任務モジュラープラットフォームへの移行

- フューチャー・バーティカル・リフト(FVL)および類似の次世代イニシアチブ

- 有人・無人機連携(MUM-T)概念の急速な普及

- 艦隊全体における予知保全および健康状態監視の需要

- ハイブリッド電気推進システムの推進により、後方支援燃料負担を削減

- 市場抑制要因

- ライフサイクルコストの高さと防衛予算の逼迫

- 輸出管理および技術移転に関する厳しい制約

- アクセス拒否・領域拒否(A2/AD)脅威の致死性の高まり

- 攻撃/ISR任務における武装UAVとの競合

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- ヘリコプターの機種別

- 多目的ヘリコプター

- 輸送ヘリコプター

- その他のヘリコプター

- エンドユーザーサービス別

- 空軍

- 陸軍航空隊

- 海軍/海兵隊航空

- 合同/特殊作戦

- 準軍事組織および沿岸警備隊

- エンジンタイプ別

- 単発機

- 双発機

- 用途別

- 戦闘および近接航空支援

- 兵員輸送

- 人道支援および災害救援

- パイロット訓練

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Lockheed Martin Corporation

- The Boeing Company

- Leonardo S.p.A.

- Textron Inc.

- Rostec

- Hindustan Aeronautics Limited

- Korea Aerospace Industries Ltd.

- Aviation Industry Corporation of China

- Kawasaki Heavy Industries, Ltd.

- Turkish Aerospace Industries, Inc.

- MD Helicopters, LLC

- Mitsubishi Heavy Industries, Ltd.

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

第9章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日