ゼロエミッション航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Zero-emission Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940729

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

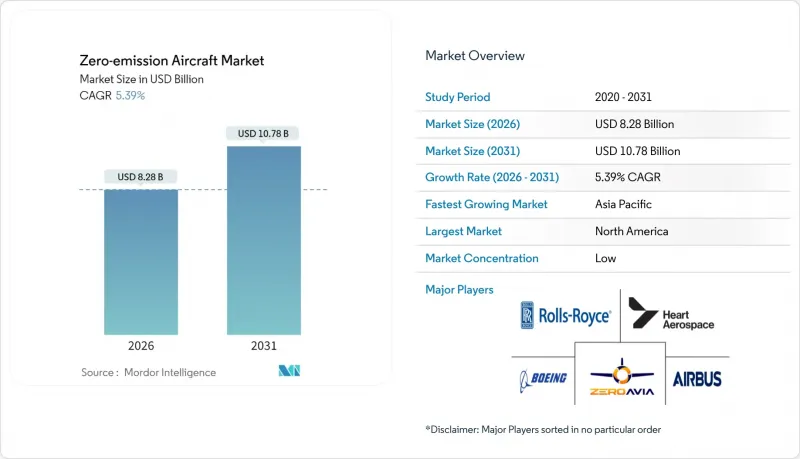

ゼロエミッション航空機市場は、2025年に78億6,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR5.39%で成長し、2026年の82億8,000万米ドルから2031年までに107億8,000万米ドルに達すると推定されています。

強力な政策支援、記録的なベンチャー資金調達、水素燃料電池および高エネルギー密度電池における技術革新が、商用・一般航空・軍事プラットフォーム全体で技術実用化を加速させています。商用オペレーターは機体更新サイクルの強みを背景に最大の導入主体であり続ける一方、一般航空は認証プロセスの簡素化により最も急速に発展しています。ハイブリッド電気推進が主流ですが、極低温貯蔵技術の課題が緩和されるにつれ水素システムも勢いを増しています。電池技術の進歩により実用的な航続距離が短距離ニッチ市場を超えて拡大し、無人航空システム(UAS)は規制要件が軽微なため、有人プログラムよりも迅速にアーキテクチャの実証を進めています。

世界のゼロエミッション航空機市場の動向と展望

航空向け水素燃料電池パワートレインの進展

液体水素実証試験では、H2FLY社の2024年有人飛行試験に続き、中距離ミッション向け極低温貯蔵技術が実証されました。ZeroAvia社は45件の新規特許を取得し知的財産保護を強化、設計の迅速な反復開発を推進しています。エアバスと東芝は液体水素を燃料兼冷却剤とする超電導モーターを共同開発中であり、推進効率全体の向上が見込まれます。燃料電池スタックは初期プロトタイプより高い比出力を達成し、システム重量を削減するとともに、客室スペースを収益座席に充てることが可能となりました。また、タービンエンジンと比較して音響特性が低く、メンテナンスコストも削減されるため、地域騒音規制への対応を支援します。

グリーン水素航空インフラを支える世界の政策動向

欧州連合の「ReFuelEU Aviation」規制、日本の「国家グリーン水素ミッション」、および米国各州の複数のインセンティブにより、エネルギー機関と航空機関が共通の技術基準で連携しています。ハンブルクの水素ハブのような空港中心のプロジェクトは、燃料物流を短縮し、導入初期段階における航空会社のリスクを軽減しています。炭素価格制度と直接的なインフラ助成金は、プロジェクトの資金調達可能性を高める二重の経済的推進力となっています。政策立案者が水素生産目標と航空セクターの特例措置を結びつけることで、ゼロエミッション航空機市場は規模拡大への明確な道筋を得ています。

新規電気・水素推進システムにおける認証プロセスの長期化

規制当局は、商業的な前例のない技術に対して特別な条件を策定しており、従来の改修と比較して承認サイクルが24~36カ月延長されています。欧州航空安全機関(EASA)は極低温安全に関する並行ガイドラインを開発中ですが、国際的な調和は未完成のままです。メーカーが異なる管轄区域向けに重複する試験プログラムに資金を投入する場合、資本効率が損なわれます。ZeroAvia社のFAA G-1基準は青写真を提供していますが、文書量の多さは小規模な新規参入者にとっての課題を浮き彫りにしています。その結果生じるスケジュールの不確実性は投資家の信頼を損ない、受注転換を遅らせる可能性があります。

セグメント分析

2025年における収益の58.12%は商業航空事業者が占めており、確立された機体更新サイクルと長期的な脱炭素化ロードマップを反映しています。アメリカン航空などの航空会社は早期にパワープラントの予約を確保しており、認証取得後は予測可能なラインフィット需要へと転換します。一方、一般航空(GA)は規制負担が軽く、ポイントツーポイント運航の柔軟性から、6.28%のCAGRでより急速に拡大しています。チャーター事業者や地域フィーダー航空会社は、ネットワーク全体のインフラ刷新を伴わずに小型ゼロエミッション機を導入可能です。こうした動向により、ゼロエミッション航空機市場は商用機隊から販売数量を確保しつつ、技術実証はまず一般航空分野で蓄積される見込みです。

旅客輸送以外にも、軍事利害関係者は静粛性・熱的目立たなさを備えた推進システムに戦術的価値を見出しています。防衛分野の受注は未だ初期段階ですが、調達サイクルが長期化するため、水素システムの成熟に伴い相当量の需要が固定化される可能性があります。一般航空分野での早期導入と、後続の大規模航空機更新需要が相まって、サブセクター間で段階的な普及曲線が形成され、ゼロエミッション航空機市場の長期的な安定性を支えます。

ハイブリッド電気システムは、航空会社にとって導入障壁が低い改修プログラムにより、2025年の収益の45.62%を占めました。しかしながら、優れた重量エネルギー密度と拡張可能な燃料補給インフラ構想に支えられ、水素燃料電池アーキテクチャは2031年までにCAGR8.98%で拡大すると予測されています。KLMによる液体水素飛行試験で3時間の航続時間が実証されたことで、中距離飛行の実現可能性に対する利害関係者の信頼は急激に高まりました。極低温タンクの質量が減少するにつれ、水素航空機は従来のタービン機との積載量差を縮め、ハイブリッド電池補助推進システムが経済的に競争できない中核ネットワーク路線での展開が期待されます。

都市部および短距離地域路線では、シンプルさとインフラ複雑性の低さが即時のコスト優位性をもたらすため、バッテリーのみの設計が依然として重要です。セル化学と熱管理の継続的な改善により実用的な航続距離は延伸されますが、業界のコンセンサスでは依然として水素が単通路機カテゴリー置換の主要経路と見なされています。したがって、技術構成は現在のハイブリッド優位から、水素が中距離交通を担いバッテリーが密集した短距離路線を支える二本立ての未来へと進化します。

地域別分析

北米は2025年販売の31.12%を占め、電気・水素推進システム向けの特別条件規則策定におけるFAAの主導的立場がこれを支えました。カナダの水上機改造事業と米国の空港水素タスクフォースは、旅客・貨物セグメントを横断した運用範囲の広さを示しています。航空会社の導入確約が設置需要を保証する一方、メーカーは確立された航空宇宙人材プールと資本市場の恩恵を受けています。2031年までの成長は、ハブ空港におけるインフラ整備の適時性に懸かっています。

アジア太平洋地域は6.55%のCAGRで最も急速に拡大しており、政府系投資機関と垂直統合型サプライチェーンが牽引しています。日本の330億米ドル規模の水素航空機プログラムは、航空宇宙主要企業と燃料生産者を連携させ、エンドツーエンドのエコシステムを構築しています。中国の電池セル分野におけるリーダーシップと水素ドローンの試作機開発の進展は、国際認証の相互承認が実現次第、現地OEMメーカーの輸出競争力を強化する基盤となります。インドの航空会社による水素電気パワートレインの受注は、二次市場も急速に拡大しつつあることを示しています。

欧州は、拘束力のある排出目標や「クリーン航空共同事業」などの研究資金制度を通じて影響力を維持しています。エアバスのZEROe実証機やロールスロイスの推進システム投資は、同地域の先端技術力を裏付けています。ReFuelEUによる充電・燃料補給規格の調和は、加盟国間の導入障壁を低減します。一方、中東・アフリカの一部諸国では、再生可能水素メガプロジェクトに連動した技術移転パートナーシップが模索されていますが、現時点での生産量は依然として限定的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空分野における水素燃料電池パワーシステムの進展

- グリーン水素航空インフラを支える世界の政策動向

- 次世代高エネルギー密度航空機用バッテリーの技術革新

- 持続可能な航空燃料の義務化がゼロエミッション航空機の開発を加速

- 空港内水素製造施設への官民投資の増加

- 低騒音電気推進技術を優遇する規制及び経済的インセンティブ

- 市場抑制要因

- 航空宇宙グレードの液体水素用極低温タンクの認証品が限られていること

- 先進電池化学品における原材料価格の急激な変動性

- 新規電気・水素推進システムの認証プロセスが長期化する傾向

- 持続可能な航空燃料のドロップイン利用が広まることで、ゼロエミッション投資が遅延する

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 商用航空

- 一般航空

- 軍事航空

- 推進技術別

- 水素

- ハイブリッド電気式

- 完全電動式

- 範囲別

- 短距離

- 中距離

- 長距離

- 航空機タイプ別

- 固定翼

- 回転翼機

- 無人航空機システム

- リージョナルターボプロップ/ターボファン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Rolls-Royce Holdings plc

- ZeroAvia, Inc.

- Heart Aerospace AB

- Bye Aerospace, Inc.

- Ampaire Inc.

- Pipistrel d.o.o.(Textron Inc.)

- Wright Electric Inc.

- BETA Technologies, Inc.

- Embraer S.A.

- GKN plc(Melrose Industries PLC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日