東南アジアのゲーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

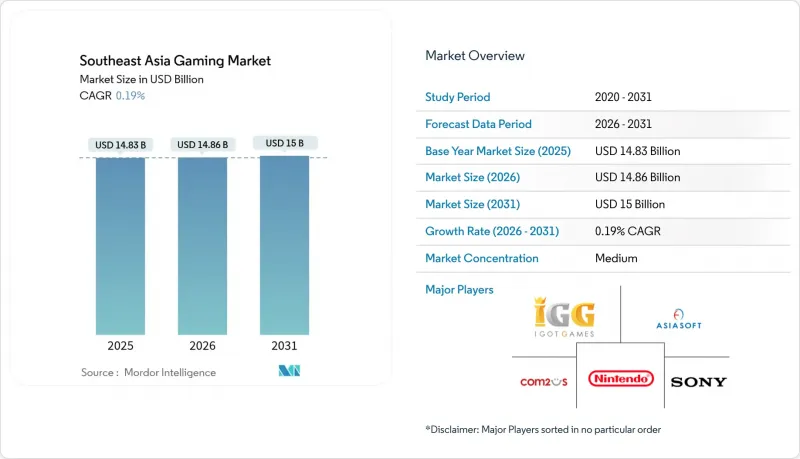

東南アジアのゲーム市場規模は、2026年に148億6,000万米ドルと推定されております。

これは2025年の148億3,000万米ドルから成長した数値であり、2031年には150億米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は0.19%と見込まれております。

堅調なユーザーエンゲージメントは継続するもの、飽和状態にある潜在顧客層、規制強化、通貨変動が売上高拡大を抑制しています。5G普及によるプレイアビリティ向上とクラウド配信の進展によりモバイルタイトルが主導権を維持する一方、低スペック端末がユーザー平均収益を抑制し、プレミアムコンテンツの普及を制限しています。デジタルウォレットやキャリア決済を基盤とした地域特化型決済エコシステムは、マイクロトランザクションの障壁を低減し、クレジットカード普及率の低さを補完します。Garenaなどの地域大手とTencent、NetEaseなどの世界のパブリッシャー間の競争激化により、コンテンツのローカライズ、eスポーツスポンサーシップ、ハイブリッド収益化の試みが加速しています。政府主導のeスポーツプログラムや税制優遇措置がプロ化を促進する一方、コンプライアンスコストやコンテンツ承認の遅延が即時の収益拡大を抑制しています。

東南アジアのゲーム市場動向と洞察

モバイルインターネット普及率の上昇と手頃な価格のスマートフォン

インドネシアでは2024年までにインターネットユーザーの99.4%がスマートフォンを利用し、プレイヤーの96%がモバイルタイトルを好んでいます。150米ドル未満の低価格Android端末がゲーマー層を拡大し、ベトナムのユーザーベースは5,400万人に達し、年間9%の成長を維持しています。パブリッシャーはエントリーレベルのハードウェアに対応するため、アセットサイズ、フレームレート、バッテリー消費の最適化を進め、リーチを確保する一方で、プレミアムなグラフィックや収益化の深みを制限しています。軽量ビルドはデータ通信コストを削減し、3G回線のフォールバック接続環境でもプレイアビリティを向上させ、東南アジアゲーム市場のモバイルファースト志向を強化しています。しかしながら、可処分所得の低い層ではアプリ内購入の頻度が抑制され、大半の市場でARPUは15米ドルを下回っています。デバイスベンダーは通信事業者と連携し、ゲーム向けデータプランを提供することで、ユーザーエンゲージメントの向上とハイエンド端末への移行を促進しています。

5G導入による低遅延競争型ゲーミングの実現

マレーシアの5Gネットワークは2024年12月時点で人口の80.2%をカバーし、ダウンロード速度の中央値を前年比45.57Mbpsから105.36Mbpsに向上させました。シンガポールはアジア最速クラスのモバイルスループットを誇り、タイの5Gサービスエリアは都市部の90%以上を網羅しています。低遅延接続によりラグが30ミリ秒未満に短縮され、MOBAやバトルロイヤル系eスポーツに不可欠な閾値を達成。TM世界のはエッジ施設を導入しサーバー往復時間を短縮、クラウドゲーミング試験運用で40%の遅延削減を実証しました。通信事業者はデータ通信料無料のゲームパスをバンドルし、トーナメントを共催することで5Gサービスの普及を推進しています。インドネシアでは地方部のカバー率不足や周波数オークションの遅延が均一な進展を妨げていますが、政府のデジタルインクルージョン政策により2027年までに格差解消を目指しています。

低スペック端末がハイファイタイトルの普及を制限

インドネシアとフィリピンでは、3GB以下のRAMを搭載したエントリーレベルスマートフォンが依然として端末全体の52%を占めています。開発者はプレイアビリティ維持のためアセットストリーミングや適応解像度技術に投資していますが、画質の低下はプレミアムコスチュームやシーズンパスのアップセル可能性を損なう結果となっています。テスト対象デバイスは600機種以上に及び、QA予算を最大35%増加させています。この制約によりカジュアル・ハイパーカジュアルジャンルの優位性が持続し、平均プレイ時間は30分未満に留まり、広告表示単価(CPM)も低迷しています。所得水準の上昇に伴いハードウェアは段階的に更新されますが、短期的な収益化の伸びは依然として限定的です。

セグメント分析

モバイルタイトルは2025年収益の70.78%を占め、東南アジアゲーム市場が携帯端末に依存していることを裏付けています。地方部でのスマートフォン普及が進む中、ユーザー数は依然として中程度の単一桁成長を維持していますが、収益化の強度は頭打ち状態です。クラウドゲーミングは収益のわずか1.8%に過ぎませんが、5G導入とエッジコンピューティング提携の恩恵を受け、0.95%という最速のCAGRを記録しています。東南アジアのクラウドゲーム市場規模は2031年までに3億6,500万米ドルを突破し、総支出の2.43%を占めると予測されます。モバイルとクラウド間でセッションを引き継げるハイブリッドモデルがユーザー維持を強化しています。PCカフェの収益は電気料金高騰で減少傾向にありますが、カフェはeスポーツアリーナとして再定義され、周辺機器ブランドからのスポンサー獲得が進んでいます。コンソールの普及は、400米ドル以上のハードウェア価格と公式流通チャネルの制限により遅れておりますが、並行輸入品がニッチな愛好家コミュニティを支えております。

通信契約に紐づくハードウェア補助やクラウド配信型コンソールライブラリにより、参入障壁の低減が図られています。コンテンツ戦略はクロスプラットフォーム進行を軸に進化し、モバイルでプレイを積み重ねた後、カフェや自宅で高品質なビジュアルを楽しむことが可能となりました。パブリッシャーはクラウドレンダリングによるデモを活用し、今後のモバイル移植版を宣伝。これによりAPKダウンロードの障壁が軽減され、従来は低スペック端末ユーザーが体験できなかったフラッグシップコンテンツが注目されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルインターネット普及率の上昇と手頃な価格のスマートフォンの普及

- 5Gの展開による低遅延競合型ゲームの実現

- デジタルウォレットおよびキャリア決済の利用拡大

- eスポーツに対する政府支援と税制優遇措置

- アプリ外代替流通チャネルの台頭

- 東南アジアの地方都市におけるクラウドゲーミングカフェの急増

- 市場抑制要因

- 低スペック端末の普及がハイファイタイトルの普及を制限

- 厳格なコンテンツ規制と承認遅延

- 変動の激しい現地通貨がアプリ内課金(IAP)の価格設定に悪影響を及ぼしています

- デジタル決済における不正利用とチャージバックの増加

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- プラットフォーム別

- モバイル

- PC

- コンソール

- クラウド/ゲームストリーミング

- 収益モデル別

- 基本プレイ無料(F2P)

- プレミアム/有料プレイ

- サブスクリプション

- ゲーム内広告

- ハイブリッドおよびWeb3/Play to Earn(P2E)

- ゲームジャンル別

- MOBA/ストラテジー

- シューティングおよびバトルロワイヤル

- ロールプレイングゲーム(RPG)

- カジュアル・パズル

- シミュレーションおよびスポーツ

- その他のゲームジャンル

- 国別

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他の東南アジア諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Asiasoft Corporation Public Company Limited

- IGG Inc.

- Com2uS Holdings Corporation

- Netmarble Corporation

- Tencent Holdings Limited

- Bandai Namco Entertainment Asia Pte. Ltd.

- Sea Limited

- Nintendo Co., Ltd.

- Sony Group Corporation

- NetEase, Inc.

- VNG Corporation

- Garena Online Private Limited

- Gravity Co., Ltd.

- Sky Mavis Pte. Ltd.

- Shanghai Moonton Technology Co., Ltd.

- Electronic Arts Inc.

- Activision Blizzard, Inc.

- Ubisoft Entertainment SA

- Square Enix Holdings Co., Ltd.

- Supercell Oy

- Rovio Entertainment Corporation

- Roblox Corporation

- Epic Games, Inc.

- Valve Corporation

- Riot Games, Inc.

- KRAFTON, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日