教育におけるバーチャルリアリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Reality In Education - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940654

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

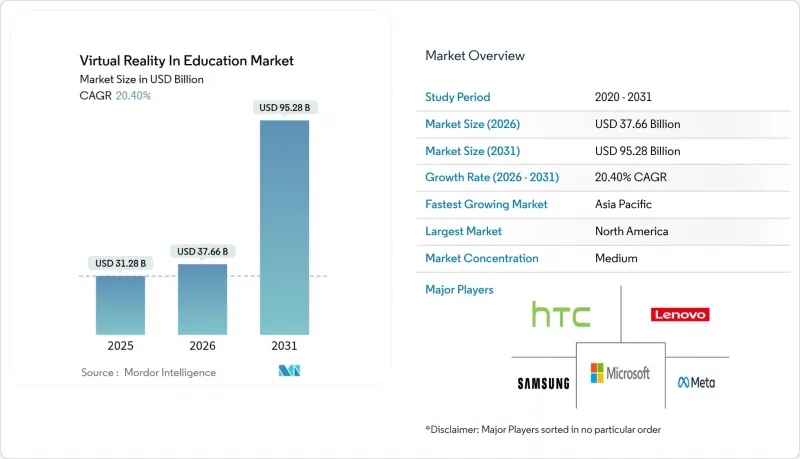

教育におけるバーチャルリアリティ市場は、2025年に312億8,000万米ドルと評価され、2026年の376億6,000万米ドルから2031年までに952億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは20.4%と見込まれています。

ヘッドセット価格の低下、政府による多額の助成金、学習者のパフォーマンスにおける測定可能な向上が、教育におけるバーチャルリアリティ市場の成長を継続的に推進しております。特に、企業において没入型トレーニングプログラムが導入されることで、学習時間が最大75%削減されながら知識定着率が4倍に増加する効果が期待されています。収益の大部分は依然としてハードウェアが占めておりますが、教育機関がターンキー型コンテンツと分析機能を求め、サービス指向のサブスクリプションパッケージが最も急速に拡大しております。北米ではバイデン・ハリス政権による2億7,700万米ドルのイノベーション基金を背景に導入が先行し、アジア太平洋地域では中国と日本のインフラ整備計画を追い風に加速しています。競争企業間の敵対関係は中程度であり、MetaやMicrosoftといった大手プラットフォームが、カリキュラム連動型コンテンツと費用対効果の高い導入モデルを提供するzSpaceやLabsterなどの専門企業と競合しています。

世界の教育におけるバーチャルリアリティ市場の動向と洞察

インタラクティブかつ個別化された学習への需要の高まり

教育機関では、多様な学習スタイルに適応する没入型授業の価値がますます重視されています。研究によれば、VR学習者は教室での学習グループと比較して、自信が275%向上し、コース修了が4倍速くなることが示されています。大学では現行VRカリキュラムにおけるデザイン思考スキルの不足が指摘されており、技術的厳密性と教育学を融合したプロバイダーに機会が生まれています。AI駆動エンジンは学習者ごとにコンテンツを最適化します。例えばzSpaceのキャリアコーチAIは、地域の労働市場データと学習者の進路を連動させます。制御された仮想環境は情緒障害を持つ学生の不安を軽減し、学習定着率を向上させます。学習者中心モデルが主流化する中、教育におけるバーチャルリアリティは成果向上を目指す教育機関の中核インフラとなりつつあります。

より高い関与による利害関係者の受容拡大

定量化された成果が、管理者、保護者、企業の人材開発責任者を同様に説得しています。看護プログラムでは、VRシナリオ実施時の参加率が95%に達するのに対し、従来の実習室では15%に留まります。製造業では、VR安全訓練実施後、職場での負傷率が43%減少したと報告されています。数学の授業では、抽象的な概念を明確化する3Dオブジェクトを操作することで、教室での学習意欲が急上昇します。メタ社が13大学と実施したプログラムは教育機関の確固たる信頼を示し、他機関の採用を促すモデルケースを創出しています。こうした成果が教育分野におけるVR市場の投資と受容の好循環を生み出しています。

質の高いカリキュラム連動型VRコンテンツの不足

多くのアプリケーションは教育効果よりも娯楽性を優先しているため、教育関係者は学習基準に合致した教材を十分に確保できておらず、特に英語圏以外の市場ではその傾向が顕著です。教師は評価ツールや構成主義的手法を組み込んだVRモジュールを見つけるのに苦労しており、ハードウェアが利用可能であるにもかかわらず導入が妨げられています。医学などの専門分野では規制順守が必要ですが、検証済みのシナリオの供給は依然として乏しい状況です。ピアソンXRブートキャンプのようなパートナーシップは初期の進展を示していますが、世界の需要を満たすには不十分です。コンテンツライブラリが拡大するまでは、教育におけるバーチャルリアリティ市場の成長は、基盤となるハードウェアの能力に遅れをとることになるでしょう。

セグメント分析

2025年時点では、学校や研修センターへのデバイス導入を背景に、ハードウェアが教育用VR市場シェアの60.72%を占めました。しかしながら、教育機関がコンテンツ・デバイス管理・分析機能を組み合わせたサブスクリプション型バンドルを好む傾向から、サービス分野は22.2%のCAGRで拡大する見込みです。サービス関連の教育用VR市場規模は、2031年までにソフトウェア収益を上回る見込みです。スタンドアロン型ヘッドセットの手頃な価格設定によりハードウェアの需要は維持されますが、ベンダーは既に永続的なアップデートをバンドルし、更新サイクルを短縮しています。

サブスクリプションモデルは、予算が限られている学区にとって資本支出の障壁を軽減します。ArborXR社の学習分析分野への進出やzSpace社のAI搭載ガイダンスツールは、ベンダーがハードウェアの基盤を継続的収益エコシステムへ転換する手法を示しています。教育設計を改善するトレーニング・コンサルティングサービスは、現在RFP(提案依頼書)において重要な要素となっています。これらの動向は成果ベースの調達への転換を示唆し、VR業界全体で継続的収入源を強化しています。

教育分野におけるVR導入の64.62%は依然として学術機関が占めており、小中高から大学まで助成金による先行導入が反映されています。しかし企業研修分野は22.9%のCAGRで拡大しており、安全対策・コンプライアンス・顧客サービス分野での測定可能な投資対効果(ROI)が推進力となっています。企業向け教育用VR市場の規模は、2031年までに学術分野と同等レベルに達すると予測されています。医療や鉱業分野の企業では、没入型プログラム導入後、エラー発生率が40%以上減少しており、投資回収期間の短縮が実現しています。

企業はソフトスキルや製品知識モジュールを重視し、迅速なコンテンツ作成ツールや分析機能統合の需要を牽引しています。教育分野の成長は継続するもの、予算サイクルやカリキュラム承認プロセスが障壁となります。ベンダーにとっては、両セグメントに対応する多様なポートフォリオが、VR業界の景気変動に対する耐性を提供します。

教育におけるバーチャルリアリティ市場は、構成要素(ハードウェア、ソフトウェア、サービス)、エンドユーザー(学術機関、企業研修)、デバイス種別(スタンドアロン型ヘッドセット、有線PC接続型VRヘッドセットなど)、応用分野(STEM・技術教育、医療・ヘルスケア研修など)、地域(北米など)によって区分されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は、充実した助成プログラムと成熟した教育技術(EdTech)エコシステムにより、2025年の収益の38.95%を占めました。政府の2億7,700万米ドルのイノベーション助成金は没入型代数ツールに充てられ、国立科学財団は2,500万米ドルを研究開発(R&D)に拠出し、大学間連携を促進しています。企業導入は医療、小売、専門技能分野に広がり、Interplay Learningなどの企業が人材不足対策としてVRモジュールを拡大しています。こうした要因により教育におけるバーチャルリアリティ市場は堅調な拡大を維持していますが、普及率の上昇に伴い成長率は鈍化傾向にあります。

アジア太平洋地域は2031年までに21.5%という最速の地域CAGRを記録する見込みです。中国では2025年だけで各省が職業訓練用VRラボ向けに1,500万米ドル超の入札を実施し、日本では「DX高等学校」計画により1キャンパスあたり最大1,000万円をデジタル化推進に充てています。韓国では技術訓練における設備コスト削減のためVRを導入しており、この手法は世界銀行の研究者らによって注目されています。こうした政策の連携により教室への導入が加速し、アジア太平洋地域は教育におけるバーチャルリアリティ市場で北米との差を縮める態勢を整えています。

欧州では「デジタル・欧州計画」による13億ユーロの予算配分と、仮想世界カリキュラムを含む専門アカデミー向け1億800万ユーロの支援が効果を発揮しています。スコットランドの自治体全体でのClassVR導入は、地域機関が体系的な調達を推進していることを示しています。南米や中東の新興市場では、ハードウェア価格が300米ドルを下回ったことで導入が進みつつありますが、インフラ制約が即時の普及を妨げています。全体として、政策の整合性と資金投入密度が、教育におけるバーチャルリアリティ市場の地域的な牽引力を予測する主要な指標であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インタラクティブでパーソナライズされた学習への需要の高まり

- より高い関与による利害関係者の受容性向上

- スタンドアロン型VRヘッドセットの価格下落と普及

- 政府・機関によるEdTech資金調達(COVID-19後)

- 適応型VRのための視線追跡分析の統合

- WebXR標準による総所有コストの削減

- 市場抑制要因

- 質の高いカリキュラム連動型VRコンテンツの不足

- 教育機関における初期導入費および維持管理費の高さ

- 教室における生体認証データのプライバシー懸念

- 教員研修の不足と教育学的抵抗

- 規制情勢

- テクノロジーの展望

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析-VRアプリ流通と価格設定モデル

- 主要使用事例と導入事例研究

- 中国の教室導入プログラム

- サービス標準化のための企業向けVR研修

- バーチャルフィールドトリップ(例:Google Expeditions)

- 市場に対するマクロ経済的要因の評価

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- 学術機関

- K-12教育

- 高等教育

- 企業研修

- ITおよび通信

- ヘルスケア

- 小売業および電子商取引

- その他の法人ユーザー

- 学術機関

- デバイスタイプ別

- スタンドアローン型ヘッドセット

- 有線接続型PC-VRヘッドセット

- スマートフォン対応VR

- 複合現実ヘッドマウントディスプレイ

- 用途分野別

- STEMおよび技術教育

- 医療・ヘルスケア研修

- 言語と芸術の学習

- 職業的・技術的スキル

- ソフトスキルとチームコラボレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms, Inc.

- HTC Corporation

- Lenovo Group Limited

- Samsung Electronics Co., Ltd.

- Microsoft Corporation

- Sony Group Corporation

- Alphabet Inc.

- Pico Technology Co., Ltd.

- Valve Corporation

- Unity Technologies SF

- Epic Games, Inc.

- zSpace, Inc.

- EON Reality, Inc.

- Avantis Systems Ltd.

- Veative Labs Pvt. Ltd.

- Virtalis Holdings Limited

- Nearpod, Inc.

- Labster ApS

- Immerse VR Ltd.

- VictoryXR, Inc.

- Dreamscape Immersive, Inc.

- Alchemy Immersive Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日