アフリカのゲーム市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940652

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

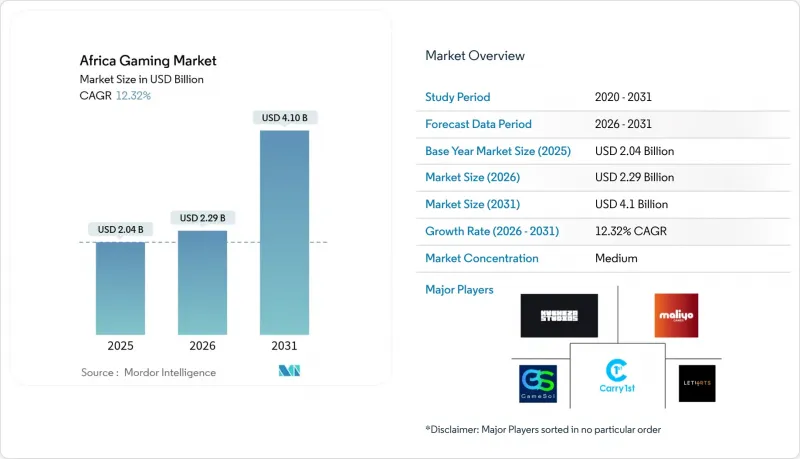

アフリカのゲーミング市場規模は、2026年には22億9,000万米ドルと推定されており、2025年の20億4,000万米ドルから成長が見込まれます。

2031年の予測では41億米ドルに達し、2026年から2031年にかけてCAGR12.32%で拡大すると見込まれています。

このエコシステムの上昇傾向は、スマートフォンの普及、フィンテックを活用したマイクロトランザクション、クラウドサービスの遅延を短縮するエッジデータセンターの容量拡大に支えられています。モバイルタイトルは既に収益の約90%を占めていますが、マイクロソフト、ソニー、地域通信事業者によるインフラ投資が稼働するにつれ、クラウド配信がプラットフォームの力学を再構築する態勢を整えています。現地スタジオは文化的ストーリーテリングを活用し新規プレイヤーを獲得、国際パブリッシャーは出資や共同開発契約を通じてコンテンツ供給体制を強化しています。南アフリカが低価格携帯電話に対する9%の物品税を撤廃したような規制上の決定は、デジタルインクルージョンに向けた政策の勢いを裏付けています。不安定な電力供給、ハードウェア関税、断片化した知的財産権執行といった逆風は依然として存在しますが、eスポーツリーグやフィンテック革新の勢いが多くの構造的リスクを相殺しています。

アフリカゲーム市場の動向と洞察

急増するスマートフォン普及率と手頃なデータプラン

2025年第1四半期のスマートフォン出荷台数は前年比6%増の1,940万台に達し、北アフリカ地域では34%の成長を記録しました。トランスシオン社は引き続き47%のシェアを維持しており、現地の所得水準に合わせたエントリーレベル価格設定の優位性を示しています。大陸のゲーマー3億4,900万人のうち95%以上がモバイルでプレイしており、プラットフォームの優位性が強化されています。出荷台数の85%を占める4G対応スマートフォンの普及により、データ消費量の多いタイトルに対するユーザーの受容性が高まっています。平均年齢が20歳未満であることから、モバイルゲームを一時的な娯楽ではなく主要な娯楽手段と捉えるデジタルネイティブ層の供給源が確保されています。

コンテンツのローカライゼーションと言語サポートの拡大

ディズニーとナイジェリアのマリヨ・ゲームズによる「Iwaju」提携は、世界のIPがアフリカ的物語性による本物の魅力を求める転換点となりました。ローカライゼーション調査によれば、消費者の76%が母国語での体験を好み、大陸に存在する3,000の文化が文化的共鳴を決定的な顧客維持要因としています。キロオ・ゲームズのXboxローンチという画期的な事例がその成果を示しており、文化に根差したタイトルはプレイ時間の延長と高いコンバージョン率を実現しています。フランス語、アラビア語、スワヒリ語版の展開により対象ユーザー層が拡大し、現地語のボイスオーバーは物語への没入感を高めます。文化的ニュアンスを掌握したスタジオは、より強力な収益化指標を確保し、クロスメディアライセンシングを獲得します。

コンソールおよびPCハードウェアに対する高関税

ケニアにおける25%の関税と16%の付加価値税により、コンソール価格は月収中央値の数倍に膨れ上がり、普及を阻んでいます。南アフリカの関税ゼロ政策(付加価値税15%)は、地域格差が潜在需要を分断する実態を浮き彫りにしています。関税はゲームカフェの展開を阻害し、eスポーツ予選大会のコミュニティ拠点形成を制限しています。ハードウェアコストの障壁は消費者をモバイルやクラウド代替手段へ押しやり、意図せずアフリカゲーム市場の「ポストコンソール」時代を加速させています。政府が低価格端末に寛容な姿勢を示していることから、ゲーム機器向け関税の見直し可能性が示唆されますが、時期は不透明です。

セグメント分析

2025年の収益の61.15%をスマートフォンが占め、アフリカゲーム市場の規模がモバイルファーストの関与に大きく依存していることを示しています。スマートフォンがアフリカゲーム市場でシェアを獲得している背景には、手頃な価格のエントリーモデル端末と通信事業者によるゲームデータ無料提供があります。一方、クラウドゲーミングはハイパースケールデータセンター投資を背景に13.72%のCAGRで最も急速に拡大しており、ハードウェア輸入なしにコンソール並みの体験を約束しています。タブレットは教育向けタイトルを家族で楽しむニッチ市場として存続しています。コンソールの普及は関税負担により遅れており、クラウドサービスが関税コスト回避の現実的な代替手段として位置付けられています。

成長のベクトルは、ゲームサブスクリプションをパッケージ化した通信事業者-OTTバンドル、遅延を圧縮するエッジキャッシュ、アクセスを民主化する従量制マイクロペイメントと一致しています。ブラウザPCタイトルは、仕事の合間にゲームを楽しむ都市部の専門職層の間で支持を維持していますが、ダウンロード型PCゲームは帯域幅の限界に直面しています。インフラが成熟するにつれ、クラウドプラットフォームはハイエンドPCやコンソールセグメントを食いつぶす可能性がありますが、スマートフォンはアフリカゲーム市場におけるユーザー獲得の基盤であり続けるでしょう。

アクション/アドベンチャータイトルは2025年に33.05%のシェアを占め、カジュアルな操作体系とアフリカの民間伝承に基づく共感性の高いストーリー展開が支えとなりました。MOBAの予測CAGR13.28%は、2025年3月の『League of Legends』サーバー更新による競技プレイの遅延ペナルティ撤廃が牽引しています。スポーツフランチャイズ、特にサッカーは年次ロースター更新により安定した収益化を維持しています。シューティング/FPSの普及は、データ負荷の高さと暴力テーマに対する社会文化的配慮から遅れています。カジュアルパズルアプリは新規ユーザー獲得に優れ、シミュレーションゲームは戦略的深みで成熟層を惹きつけています。

このジャンル構成はアフリカゲーム産業の成熟度を示しています:初期採用層は短時間のカジュアルプレイを好み、インフラ容量の拡大がスキルベースの競技形式を促進しています。現地スタジオは神話的物語をローカライズし、文化的原型に共鳴させることでコンバージョンを促進。競技ゲーム賞金総額の増加に伴い、MOBAは収益面でアクションタイトルを凌駕する可能性がありますが、アクションの普遍的な魅力が安定した最低需要を保証します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の急増と手頃なデータプラン

- コンテンツおよび言語サポートのローカライゼーションの進展

- モバイル決済およびフィンテックによるマイクロトランザクションの拡大

- 政府によるeスポーツ推進施策および国内リーグの動向

- クラウドゲーミングインフラの展開(エッジデータセンター)

- アフリカ特化型アドテクプラットフォームがF2P収益化を促進

- 市場抑制要因

- ゲーム機およびPCハードウェアに対する高い輸入関税

- 持続的な電力供給の信頼性に関する課題

- スタジオ向けの現地ベンチャー資金調達の制限

- デジタル知的財産保護法の施行状況にばらつきが見られる

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- プラットフォーム別

- ブラウザPC

- ダウンロード版/パッケージ版

- ゲーム機

- スマートフォン

- タブレット

- クラウドゲーミング

- ゲームジャンル別

- アクション/アドベンチャー

- スポーツ

- シューティング/FPS

- MOBA

- カジュアル/パズル

- シミュレーション/ストラテジー

- 収益モデル別

- プレミアム(有料プレイ)

- アプリ内課金付き基本無料

- サブスクリプション(Game Pass、Apple Arcadeなど)

- ゲーム内広告

- eスポーツメディアとスポンサーシップ

- ゲーマーの属性別

- 年齢18歳未満

- 18~35歳

- 年齢層:36~50歳

- 50歳以上

- 国別

- ナイジェリア

- 南アフリカ

- エジプト

- ケニア

- アルジェリア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carry1st(Pty)Ltd.

- Maliyo Games Ltd.

- Leti Arts Ltd.

- Kucheza Gaming Ltd.

- Gamesole Ltd.

- Kuluya Ltd.

- ChopUp Interactive Ltd.

- Nyamakop Pty Ltd.

- Kagiso Interactive Pty Ltd.

- Celestial Games Pty Ltd.

- Clockwork Acorn Pty Ltd.

- Tencent Holdings Ltd.

- NetEase Inc.

- Riot Games Inc.

- Gameloft SE

- Kwalee Ltd.

- Ubisoft Entertainment SA

- Take-Two Interactive Software Inc.

- Electronic Arts Inc.

- Activision Blizzard Inc.

- Netmarble Corp.

- Miniclip SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日