ココナッツウォーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Coconut Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

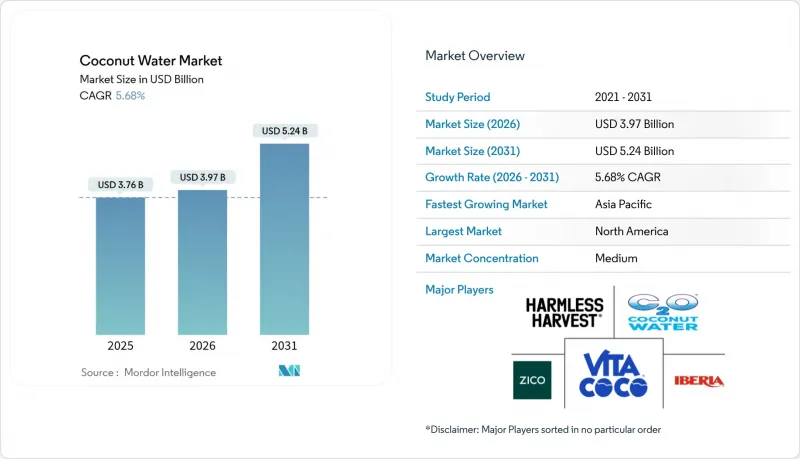

ココナッツウォーター市場は、2025年に37億6,000万米ドルと評価され、2026年の39億7,000万米ドルから2031年までに52億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.68%と見込まれています。

健康志向の高まりと消費者の嗜好の変化を背景に、ココナッツウォーターの世界の需要が急増しております。健康意識の向上に伴い、消費者は天然由来の飲料をますます好む傾向にあります。電解質、ビタミン、ミネラルを豊富に含むココナッツウォーターは、糖分の多い炭酸飲料や合成エナジードリンクに代わる健康的な選択肢として注目を集めております。この動向は、天然由来の水分補給を重視する植物性・ヴィーガンライフスタイルの普及によりさらに加速しております。フレーバーバリエーションから、その他の特典や有機認証を謳う強化タイプに至るまでのイノベーションは、多様な嗜好や健康志向に応え、消費層の拡大に寄与しています。さらに、レディ・トゥ・ドリンク形式や環境に配慮した素材といった包装技術の進歩は、利便性を高めるだけでなく、持続可能性への価値観にも合致し、環境意識の高い消費者を惹きつけています。各ブランドは、著名人起用やソーシャルメディアキャンペーンといった積極的なマーケティング戦略を通じて、認知度向上と消費者エンゲージメントの強化を図っています。

世界のココナッツウォーター市場の動向と洞察

自然で健康的な飲料への消費者嗜好の高まり

健康意識の高まりと原材料の透明性への要求が交差する中、天然の水分補給代替品への消費者の移行が加速しています。2025年1月にFDAが発表した植物性ミルク代替品の表示に関するガイダンス(ココナッツベース飲料を含む)では、より明確な栄養表示が義務付けられており、これは皮肉にも、人工的に強化された競合製品と比較して天然由来の電解質プロファイルを強調することでココナッツウォーターに利益をもたらします。この規制変更は、大規模な栄養強化を必要とせずに固有の栄養的利点を活用できるココナッツウォーターブランドに競争上の優位性をもたらします。アジア市場では特に強い普及が見られ、グランビア・ニュートリショナルズの2025年報告書によれば、アジア太平洋地域の消費者の54%が水分補給と健康の関連性を認識し、47%が水分摂取量の増加を計画しています。ココナッツウォーターを含む植物性水分補給製品がアジア市場で発売初年度に86%の成長を達成したことで、この動向はさらに勢いを増しています。消費者が基本的な水分補給を超えた健康効果をもたらすと認識される機能性成分に対して、より高い価格を支払う意思を示していることから、プレミアムなポジショニングが実現可能となります。

消費者におけるフィットネス・ウェルネスの動向の拡大

プロスポーツ選手によるココナッツウォーター製品の推奨は、健康志向層を超えた消費者層へのリーチ拡大を通じ、市場力学に影響を与えています。ココナッツウォーターが持つ天然の電解質含有量は、従来のスポーツドリンクとの競争を可能にします。例えば、カナダにおけるボディアーマー社のココナッツウォーターベースのスポーツドリンク発売は、人工添加物よりも天然成分を重視する姿勢を強調しています。高まるフィットネス意識は、複数の消費者層にわたり幅広い市場訴求力を生み出しています。スポーツ参加者が増加するにつれ、ココナッツウォーターのような水分補給飲料への需要も高まっています。2024年のスポーツイングランドのデータによると、イングランドにおけるフィットネスクラス参加者は669万5,500人に上りました。特にZ世代やミレニアル世代といった若年層は、水分補給をウェルネスの必須要素と捉える傾向が強まり、機能性効果に対するプレミアム価格を受け入れています。アスリートとの提携は、スポーツ分野とライフスタイル分野の両方でココナッツウォーターの市場での地位を強化しています。こうした提携は飲料市場においてココナッツウォーターブランドに信頼性と本物らしさを提供します。アスリートの支持と天然由来の機能性を組み合わせることで、ココナッツウォーターは多様な消費者ニーズに応える万能な飲料選択肢としての地位を確立しています。

新鮮なココナッツウォーターへの消費者の嗜好

生ココナッツウォーターへの嗜好は、年間を通じてココナッツが入手可能な熱帯市場において、直接消費の選択肢が存在することから持続的な競合圧力を生み出しています。この課題は東南アジア市場でさらに深刻化しており、生ココナッツへの文化的親和性と確立されたベンダー網が、加工されていない代替品への便利で費用対効果の高いアクセスを提供しているためです。一方で、米国食品医薬品局(FDA)によるジャリトス・ココナッツウォーター200万缶超の汚染リスクを理由とした回収措置は、皮肉にも「生鮮品の方が安全性が高い」という消費者の認識を強化する結果となりました。パッケージ入りココナッツウォーターブランドは、利便性の訴求、長期保存性の利点、生鮮品では保証できない品質安定性によってこの嗜好に対抗しています。しかしながら、ココナッツの収穫最盛期には生鮮品の価格優位性が大幅に拡大するため、この嗜好による制約が特に顕著となります。

セグメント分析

プレーンココナッツウォーターは2025年時点で56.32%という圧倒的な市場シェアを維持しており、人工的な強化よりも自然な純度を重視した、本物の無加工な味覚プロファイルに対する消費者の嗜好を反映しています。しかしながら、フレーバー付き製品は2031年までCAGR5.88%で加速しており、ブランドが特定の消費機会や人口統計学的嗜好をターゲットとすることでプレミアム化の機会が示唆されています。この二極化は市場の分岐を示唆しており、数量経済のメリットはプレーン品に有利である一方、利益率拡大はフレーバーの革新に依存しています。

フレーバー部門の成長は、従来のフルーツ組み合わせを超えた体験型プロファイルへと進化する洗練された味の開発により加速します。競合環境において、棚スペースがプレミアムな位置付けを決定づける中、ブランドが味の多様性を主要な差別化要因と認識するにつれ、フレーバー革新サイクルはさらに活発化しています。2025年4月、オーストラリアのココナッツウォーターメーカーであるRaw C社は、新製品としてチョコレート風味のココナッツウォーターを発表いたしました。この革新的なブレンドは、単一産地ココナッツウォーターにカカオとココナッツクリームを配合し、口当たりが滑らかな飲み物に仕上げております。

テトラパック包装は、優れた保存安定性、コスト効率、そして大規模な世界の流通を可能にする確立されたサプライチェーンインフラにより、2025年には52.15%の市場シェアで首位を維持しています。一方、PET/ガラス瓶は2031年までCAGR6.31%で拡大が見込まれます。これは持続可能性への関心と、リサイクル可能性や製品視認性を重視したプレミアム戦略が促進要因です。この包装の進化は、環境意識の高まりという広範な動向を反映しており、消費者が持続可能性プレミアムを支払う意思を持つことで、環境に優しい代替品に競争優位性が生まれています。食品に対する再利用・詰め替え目標を義務付けるEU包装規制はこの変化を加速させ、特に環境コンプライアンスが市場参入要件となる欧州市場の動向に影響を与えています。

包装の変革は、ブランドがコスト最適化と持続可能性のポジショニングのバランスを取る中で、サプライチェーンに影響を与えます。特に、環境に優しい包装が小売価格の上昇を正当化するプレミアムセグメントにおいて顕著です。アルミ缶やフレキシブルパウチなどの他の包装形態はニッチな用途を獲得していますが、インフラの制限と単位当たりのコスト上昇により、規模拡大の課題に直面しています。セグメントの動向は、量販市場ではテトラパックの優位性が継続する一方、ペットボトル/ガラス瓶はプレミアム層や環境意識の高い消費者層でシェアを拡大することを示唆しています。

地域別分析

北米は2025年に37.45%の市場シェアを占め、確立された消費者認知とプレミアムポジショニングを特徴とする成熟市場環境にあります。強固な小売インフラ、健康志向の消費者、ココナッツウォーターの広範な受容性がプレミアム価格戦略を可能にしています。しかしながら、米国が新たに導入した10%の輸入関税が利益率に圧力をかけており、Vita Cocoなどの企業はコスト削減策や価格調整を実施しています。この地域では特に著名人起用が成功しており、スポーツ選手との提携やソーシャルメディアの影響力により、従来の健康志向消費者を超えた市場拡大が図られています。

アジア太平洋地域は2031年までCAGR7.60%と最も高い成長軌道を示しており、健康意識の高まり、小売業の発展、新興市場における高い購買力がこれを支えています。タイにおける干ばつや害虫問題を含むサプライチェーンの混乱は地域の価格安定性に影響を与え、政府による価格上昇の監視を促しています。植物由来の水分補給製品は発売初年度に86%の成長を達成し、機能性飲料のメッセージに反応する若年層消費者からの強い支持を得ています。

欧州、南米、中東・アフリカ地域は、現在の市場浸透率は限定的ながら成長の可能性を秘めています。欧州事業では、EUの包装持続可能性規制への適応が求められます。これはコンプライアンス要件を追加する一方で、環境意識の高いブランドにとって機会も創出します。EUの「農場から食卓まで」戦略と欧州グリーンディールは植物由来代替品を後押しし、有機消費目標はプレミアムポジショニングを強化します。南米市場では、ココナッツ製品への文化的親和性と健康意識の高まりを活用できます。中東市場では、ウェルネス動向の拡大と高所得層におけるプレミアム飲料の受容が進み、有望な展開が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自然で健康的な飲料に対する消費者の嗜好の高まり

- 消費者の間で高まるフィットネスとウェルネスの動向

- 積極的なマーケティングと著名人起用

- 風味における製品革新

- 持続可能性と植物由来動向

- ココナッツウォーターの摂取に伴う健康効果

- 市場抑制要因

- 新鮮なココナッツウォーターに対する消費者の嗜好性

- 代替水分補給製品からの競合

- 他の飲料と比較した高価格

- 原材料価格の変動

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- フレーバータイプ別

- プレーンココナッツウォーター

- フレーバーココナッツウォーター

- パッケージングタイプ別

- ペットボトル/ガラス瓶

- テトラパック

- その他

- 原材料別

- 従来型

- ナチュラル&オーガニック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Vita Coco Company, Inc.

- ZICO Rising, Inc.

- Iberia Foods, LLC.

- Harmless Harvest Inc.

- C2O Coconut Water

- Amy and Brian Naturals

- EQUATOR Beverage Company

- GraceKennedy Group

- Nam Viet Foods & Beverage JSC

- Taste Nirvana International Inc.

- Thai Agri Foods Public Company Limited

- Kalbe International

- Blue Monkey Beverage LLC

- Raw C

- CoAqua

- Goya Foods Inc.

- Edward and Sons Trading Co.

- Celebes Coconut Corp.

- RITA Food and Drink Co.

- Pulau Sambu Singapore Pte Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日