アニメーションおよびVFX:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Animation And VFX - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

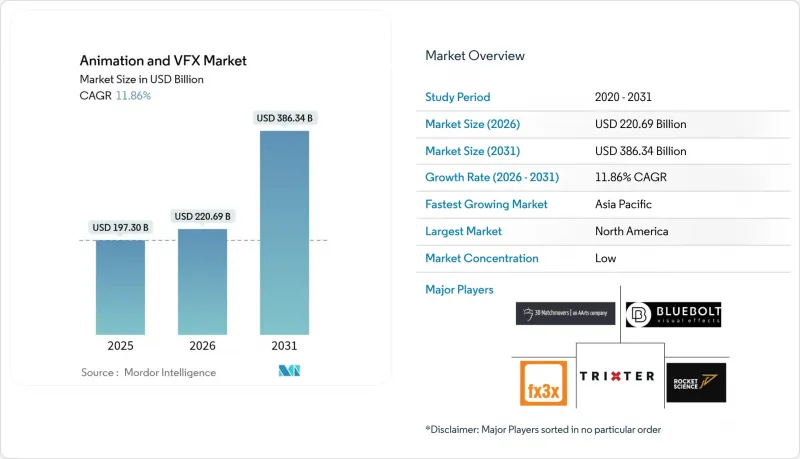

アニメーションおよびVFX市場は、2025年の1,973億米ドルから2026年には2,206億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR 11.86%で推移し、2031年までに3,863億4,000万米ドルに達すると予測されています。

ストリーミングプラットフォームへの投資、リアルタイム仮想制作への急速な移行、クラウドネイティブレンダリングスタックの普及が、エンターテインメント、ゲーム、新興のプロフェッショナルビジュアライゼーション分野における需要を加速させています。サブスクリプションサービス間の競合激化により、視覚的に豊かなオリジナルコンテンツへの記録的な予算が投入される一方、ハードウェアの進歩と税制優遇措置が世界の制作拠点の拡大を促進しています。このため、スタジオは分散コンピューティングとAI支援ツールを中心にパイプラインを再構築しており、アニメーションおよびVFX市場全体でスケーラブルな容量、コスト効率、品質保証を提供できる専門ベンダーにとって好機が生まれています。デジタルネイティブな消費者行動、3D対応デバイス、没入型ブランド活動は、これらのマクロな変化に対応する能力を持つベンダーにとって、長期的な収益の見通しをさらに強化しています。

世界のアニメーションおよびVFX市場の動向と洞察

ストリーミングプラットフォームのコンテンツ支出急増

サブスクリプションサービスによる前例のない資本投入が制作経済を再構築しており、Netflixは2025年にオリジナル作品に180億米ドル、ディズニーは240億米ドルを割り当てています。これらの予算は、従来の制作施設の能力を超える高フレームレート、複雑なクリーチャー制作、高度なシミュレーションに直接反映されます。ディズニーによるエピックゲームズへの15億米ドルの戦略的投資は、単発コンテンツから『フォートナイト』に紐づく永続的な仮想世界へと事業領域を拡大し、クロスプラットフォームでのアセット再利用に対する下流需要を増幅させています。NetflixがAI駆動型編集やローカライゼーション自動化に関して出願した特許は、効率化をスケールアップし、その節約分をプレミアムビジュアルに再投資する姿勢を示しています。したがって、競合上の差別化は、ストリーミングコンテンツのペースで映画級のスペクタクルを届けられる最先端のアニメーションおよびVFX市場リソースへのアクセスにかかっています。

リアルタイム仮想制作パイプラインの拡大

LEDウォール、モーションキャプチャ装置、リアルタイムエンジンの成熟に伴い、ポストプロダクションVFXからカメラ内ハイブリッドワークフローへの移行が加速しています。エピックゲームズのUnreal Engineは現在、主要作品の仮想ステージを支え、監督がセット上で照明や環境をリアルタイムに調整することを可能にしています。英国拠点のVisualskies社は、オペレーターがファインダー越しにCGI要素をプレビュー可能とする技術に対し、英国政府のイノベーション助成金を獲得しました。これにより高コストな再撮影を削減します。主要撮影中にフォトリアルな背景をベイク処理することで、スタジオはポストサイクルを短縮しロケ地経費を削減。アニメーションおよびVFX市場全体での導入勢いを強化しています。長期的には、リアルタイム制作が技術アーティストへの需要を再配分し、エンジンレベルでの最適化やボリュームキャプチャに精通した人材が求められます。

シニアVFX人材の世界の不足

VFXアイルランドは326%の収益成長を記録したもの、深刻なスキルギャップを指摘。プロジェクト流入と経験豊富な監督陣の能力との不均衡を浮き彫りにしました。マーベルVFXの労働組合結成推進など並行する活動は、離職リスクのある職場環境を浮き彫りにしています。今後10年間で200万件の新規AVGC(アミューズメント・ビジュアル・ゲーム・コンシューマ)雇用が見込まれる一方、特にリアルタイムエンジンやAI支援ツールセット分野では人材育成パイプラインが追いついていません。このボトルネックが短期的な制作キャパシティを制約し、スタジオを自動化やオフショア活用の拡大へと向かわせています。

セグメント分析

テレビ・OTT配信プラットフォームは2025年収益の40.86%を占め、連続的な撮影量が必要な連続コンテンツ制作におけるプラットフォームの優位性を反映しています。この分野におけるアニメーションおよびVFX市場規模は、一気見需要が映画品質のエピソード制作を促進するため、着実な拡大が見込まれます。一方、メタバースとVR体験は15.49%のCAGRを記録し、プラットフォーム間で最速の成長を示しています。これは消費者向けヘッドセットがインタラクティブな世界構築を日常化させているためです。従来フラットスクリーン向けに制作されたライブラリが空間没入型に改修され、アセットの収益化期間が延長されています。広告、映画公開、教育がベースラインの需要を支えており、教育テクノロジー分野ではリアルタイムレンダリングモジュールを採用し、遠隔学習のエンゲージメント指標向上を図っています。

IPが線形コンテンツとインタラクティブコンテンツの両端を横断する収束型エコシステムが出現しています。ディズニーによるEpic Gamesへの戦略的出資は、単一のアセットスタックがシリーズエピソード、ライブイベント、持続型ゲームワールドを支え、クリエイティブ反復サイクルを短縮する好例です。配信形態を問わずリグやテクスチャを再利用する柔軟性を持つスタジオは、増加する支出の大部分を獲得し、アニメーションおよびVFX市場の成長をさらに加速させるでしょう。

ソフトウェアソリューションは、モデリング、リギング、コンポジティング作業における不可欠性から、2025年には収益の48.05%を占めました。オートデスク社の97%に及ぶ経常収益比率は、アニメーションおよびVFX業界におけるサブスクリプション型ライセンシングの定着度を示しています。一方、CAGRCAGR14.21%で拡大するクラウドレンダリングプラットフォームは、施設が設備投資を伴う大規模なファーム拡張を回避し、GPU価格高騰の影響を吸収することを可能にします。ハードウェア機器販売は利益率の圧縮が見られますが、バーチャルプロダクションのキャプチャフロアやモーションキャプチャのボリュームにおいては依然として不可欠です。サービスプロバイダーは賃金格差を活用し、インドや東南アジアのベンダーが労働力を拡大することで、世界の人材不足を補填しています。

既存スイートではAI支援プラグインが普及し、ロトスコープ、マット抽出、群衆シミュレーションを自動化しています。ネイティブクラウドオーケストレーションと分単位課金GPU割り当てを統合するベンダーは次世代パイプラインの基盤となり、アニメーションおよびVFX市場を従量課金型経済へ導くでしょう。

地域別分析

北米はアニメーションおよびVFX市場において最大の地域拠点であり、資本集約型プラットフォーム、研究開発施設、組合組織化された芸術的才能の集中化による恩恵を受けております。カリフォルニア州が年間インセンティブ資金を7億5,000万米ドルに3倍増額したことは、主要作品の誘致維持への強い意志を示しています。リアルタイム仮想ステージの導入は、撮影現場からポストプロダクションまでのサイクルを短縮し、ベンダーエコシステムを意思決定拠点に近接させることで、同地域の優位性をさらに確固たるものにしています。

アジア太平洋地域は市場の成長エンジンとして機能しており、地域ベンダーのアニメーションおよびVFX市場規模は他地域を凌駕する速度で拡大中です。韓国と日本の政策担当者はエンドツーエンドのエコシステム育成に注力し、国内における知的財産(IP)の創出、レンダリング能力、流通基盤の維持を確保することで、従来欧米ベンダーへ流出していた価値を国内に還流させています。中国スタジオは、拡大する興行収入割当とストリーミング需要に後押しされ、独自開発のリグやAIアクセラレータへの投資を進め、輸入ミドルウェアへの依存度を低減しています。

欧州は、文化資金枠組みや野心的なアートハウス作品のリスクを軽減する汎欧州共同制作条約を通じて、依然として堅調な参加者を維持しています。英国の強化された39%VFXリベートとフランスのTRIPプログラムが競争力均衡を維持しています。東欧拠点は通貨優位性と多言語対応クルーを活用し、欧米施設の余剰需要を吸収しています。大陸横断的な多様な公共政策の枠組みが相まって供給ショックを緩和し、2031年までアニメーションおよびVFX市場が11%超の安定したCAGRを維持する基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ストリーミングプラットフォーム向けコンテンツ支出の急増

- リアルタイム仮想制作パイプラインの拡大

- 3D対応コンシューマーデバイスの普及

- AAAゲームにおけるVFXの高度化

- 新興制作拠点における税制優遇措置の競争

- クラウドネイティブ分散レンダリングの台頭

- 市場抑制要因

- ソフトウェアおよびメディアの海賊版流通

- シニアVFX人材の世界の不足

- GPUサプライチェーンの変動性

- クリエイティブ組合のストライキによる混乱

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- アニメーションプラットフォーム別

- テレビおよびOTT

- フィルム

- 広告

- ゲーム

- 教育/教育テクノロジー

- メタバースとVR体験

- コンポーネント別

- ソフトウェアソリューション

- ハードウェア機器

- サービス(アウトソーシングおよびポストプロダクション)

- クラウドレンダリングプラットフォーム

- アニメーション技法別

- 2Dアニメーション

- 3Dアニメーション

- モーショングラフィックス

- ストップモーション

- エンドユーザー業界別

- メディアとエンターテイメント

- ビデオゲーム

- 広告代理店

- 教育・研修

- 建築・不動産ビジュアライゼーション

- 医療・科学ビジュアライゼーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Industrial Light & Magic-The Walt Disney Co.

- Weta FX Ltd.

- DNEG Group

- Framestore Ltd.

- Sony Pictures Imageworks Inc.

- Pixar Animation Studios

- DreamWorks Animation LLC

- Epic Games Inc.

- Autodesk Inc.

- Adobe Inc.

- Animal Logic Pty Ltd

- Blur Studio, Inc.

- Cinesite VFX Limited

- Digital Domain Holdings Limited

- The Moving Picture Company Limited

- Rodeo FX Inc.

- Scanline VFX GmbH

- Luma Pictures, Inc.

- Method Studios, LLC

- Axis Studios Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日