食品および飲料におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Food And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939645

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

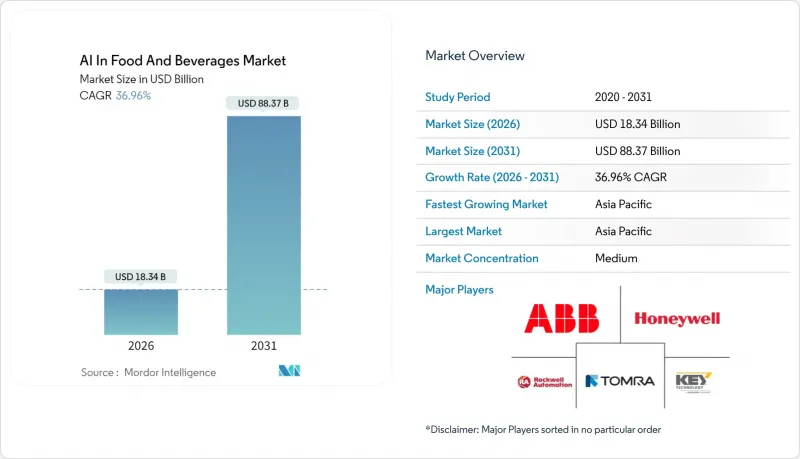

食品および飲料におけるAI市場は、2025年の133億9,000万米ドルから2026年には183億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR36.96%で推移し、2031年までに883億7,000万米ドルに達すると予測されています。

コンピュータービジョン、ロボティクス、予測分析への投資拡大により、加工業者は労働力不足の解消、厳格な安全基準への対応、廃棄物削減を実現しています。一方、大手レストランチェーンでは、客単価と顧客維持率を向上させるパーソナライゼーションエンジンの導入が進んでいます。政府によるスマートファクトリープロジェクトへの資金支援、クラウドプロバイダーによる既存MESプラットフォームへのターンキーAIモジュールの組み込み、世界の小売業者によるサプライヤー向けサステナビリティ評価基準の強化が、市場の勢いをさらに加速させています。競合激化により、孤立したパイロット導入から全社的な展開へと重点が移行しており、早期導入企業では既に総合設備効率(OEE)が8~12%向上、在庫廃棄率が10~15%削減されたと報告されています。成功した導入は現在、アルゴリズムの出力を日々の生産制約に適合させられる熟練プロセス技術者の確保にかかっており、サービスパートナーシップは製造業者および外食事業者にとって戦略的要件となっています。

世界の食品および飲料におけるAI市場の動向と洞察

AI搭載コンピュータビジョンシステムが食肉・農産物・製パンラインの不良率を25%以上削減

リアルタイム機械視覚技術により、目視検査では見逃される微細な欠陥を検出可能となり、初回合格率の向上と廃棄物の削減を実現しています。精度レベルは95%を超え、工場は半年以内に不良率を2%未満に抑えることが可能です。さらに、視覚システムの出力をライン速度や切削パラメータの調整に連動させることで、回収率を最適化し、さらなる利益向上が図れます。例えば、Chick-fil-Aのレモン絞りロボットは、2024年に10,000労働時間を削減し、品質を標準化しました。こうしたメリットは、わずかな品質向上が大幅な利益率保護につながる高スループット業務において特に顕著です。

予知保全アルゴリズムによる予期せぬダウンタイムの抑制とOEEの8~12%向上

AIモデルは振動や音響特性を分析し、保守チームに2~4週間の事前対応期間を提供。緊急停止に伴う時間当たり5万米ドルの損失を回避します。センサー駆動型デジタルツインを導入した乳製品工場では、稼働率が10%向上し変動性が65%減少したと報告されています。部品・人件費がインフレで上昇する中、ダウンタイム回避の価値は増大し、資本集約型ラインでは予知保全が任意から必須へと移行しています。

フルスタックAIの導入費用は工場あたり500万米ドルを超える場合があり、中小企業の導入を制限

エッジハードウェア、クラウドライセンス、システム統合への高額な資本支出が中小企業の導入を抑制しており、2025年にはコストの不確実性から79%の加工業者がAI導入を延期する見込みです。モジュール型やサブスクリプションモデルは参入障壁を低減しますが、資金繰りが厳しい環境では取締役会の承認を得るため、ROIの証明が依然として不可欠です。

セグメント分析

ソフトウェアは依然として食品および飲料におけるAI市場の基盤であり、既存のMES(製造実行システム)やPLC(プログラマブルロジックコントローラ)層と容易に連携するモジュラー型プラットフォームのおかげで、2025年には収益の47.35%を占める見込みです。継続的な無線更新により、生産者はラインを停止せずにアルゴリズムを改良でき、稼働時間を維持し総所有コストを削減します。しかしサービス分野は40.8%のCAGRでより急速に成長しており、汎用AIモデルを工場固有のワークフローへ変換し、センサーを調整し、例外処理に関するスタッフ研修を実施できるドメインエキスパートへ価値が移行しているためです。多くの加工業者は現在、測定可能な収量やエネルギー効率の向上に対してインテグレーターに報酬を支払う、成果連動型料金を契約の基盤としています。

継続的なスキル不足が第三者の専門知識への需要を後押ししており、主要インテグレーターはクラウドサブスクリプションと変更管理プログラムを組み合わせ、投資回収期間の短縮を図っています。その結果、2031年までにサービス部門の収益がソフトウェア部門との差を縮めると予測されており、これは「ツール選定よりも実行品質が重要」という業界全体の認識を反映しています。この収束傾向により、ベンダーはインセンティブを一致させ、食品および飲料におけるAI市場の継続的収益源を開拓する「成果としてのサービス」契約へと向かっています。

コンピュータビジョンスイートは41.95%と最大のシェアを占めました。これはカメラと高速GPUが既存のコンベアに最小限の混乱で接続できるためです。リアルタイム画像解析は欠陥検出・等級判定・包装検証を自動化し、単一予算サイクル内で目に見えるROIを実現します。一方、加工業者が労働力不足と衛生基準強化に直面する中、ロボティクス・自動化分野は41.15%のCAGRを示しています。協働ロボットは現在、生地の分割・ボウルの盛り付け・CIP(定置洗浄)タスクを実行し、自動化の対象市場をパレタイジングやピックアンドプレース作業から拡大しています。

ビジョンガイド式アームとスマートグリッパーの統合により、ペイストリーや生鮮ベリーなどの繊細な製品の丁寧な取り扱いが可能となり、高級製品ラインでの使用事例が広がっています。政府の補助金(日本の780万米ドル規模の調理ロボット助成金など)が設備投資計画を加速させています。予測期間内には、ロボティクス、ビジョン、AIスケジューリングエンジンを融合したハイブリッドセルが、食品および飲料におけるAI市場の工場レイアウト経済性を再定義すると見込まれます。

本「飲食品向けAI市場レポート」は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(機械学習、コンピュータビジョンなど)、用途別(食品選別・等級分類、品質管理・安全コンプライアンスなど)、エンドユーザー別(食品加工メーカーなど)、地域別に分類されています。市場規模と予測は、上記の全セグメントについて金額(米ドル)で提供されています。

地域別分析

アジア太平洋地域は2025年に33.70%のシェアで食品および飲料におけるAI市場をリードし、政府がスマート製造ロードマップを推進し、賃金インフレが手作業プロセスを圧迫する中、40.25%のCAGRで拡大しています。中国では数十億米ドル規模のAIインフラ補助金が国内OEMメーカーによる低コスト視覚モジュールの提供を可能にしており、インドでは食品加工奨励策が「農場から食卓まで」のトレーサビリティデータを統合するスタートアップ企業を後押ししています。地域別パイロット事業では具体的な効果が確認されており、台湾の茶加工業者はAI対応ライン導入により生産能力を75%向上させ、労働力を半減させるなど、実用的な導入ペースが示されています。

北米は企業間連携により主導的地位を維持しており、コカ・コーラがマイクロソフトと締結した11億米ドル規模の契約が代表例です。これにより工場には予測品質管理、需要感知、生成型マーケティングツールが導入されました。規制当局も導入を後押ししており、FDAのElsaプラットフォームは機械学習を応用してリスクベース検査スケジュールの迅速化を実現。コンプライアンス業務におけるAI活用への政策支援を示しています。資本予算は引き続き厳格に管理される一方、取締役会では供給ショックや賃金圧力への耐性を強化する実績あるAIモジュールの導入が優先されています。

欧州はEU AI法の枠組みのもと、野心と慎重さのバランスを取っています。厳格な透明性と人的監視が求められ、生産者はコンプライアンスを事業継続のコストと捉え、カーボンフットプリント報告、アレルゲン追跡、収量最適化向けにAIを限定的に試験導入しています。カーボン・トレーサブル製品は北欧のスーパーマーケットで5~10%のプレミアム価格を実現しており、輸出業者は認証済みAIシステムの導入を推進しています。南米および中東・アフリカ(MEA)市場は絶対的な支出額では遅れをとっていますが、インフラ整備プログラムや知識移転パートナーシップが穀物、カカオ、タンパク質サブセクターにおける迅速な導入の基盤を築いており、飲食品分野のAI市場が最終的に世界規模で拡大することを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- COVID-19およびその他のマクロ経済的ショックの分析

- 市場促進要因

- AI搭載コンピュータビジョンシステムにより、食肉・農産物・製パンラインにおける不良率が25%以上削減されました

- 予知保全アルゴリズムにより計画外ダウンタイムを抑制し、OEEを8~12%向上させます

- パーソナライズされたメニューとプロモーションエンジンにより、QSR(クイックサービスレストラン)およびカフェにおける平均客単価が15~20%向上します

- ジェネレーティブAIはレシピ再設計サイクルを数ヶ月から数日に短縮し、新製品開発(NPD)のスピードを向上させます

- カーボン・トレーサブルAIプラットフォームは、輸出市場において5~10%の「グリーン・プレミアム」価格設定を実現します

- エンドツーエンド予測分析により在庫の劣化を10~15%削減、世界全体で約300億米ドルの節約を実現

- 市場抑制要因

- フルスタックAIの導入費用は工場あたり500万米ドルを超える場合があり、中小企業による導入を制限する可能性があります

- データ所有権とサイバーセキュリティリスクがクラウドベースの導入を阻害しています

- 季節的な原料の変動性がモデルドリフトを引き起こし、再トレーニングコストを増加させます

- 食品・飲料工場におけるAIに精通したプロセスエンジニアの深刻な不足が、スケールアップの取り組みを遅らせています

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 機械学習

- コンピュータビジョン

- 自然言語処理

- ロボティクスおよびオートメーション

- 用途別

- 食品の選別と等級分け

- 品質管理と安全コンプライアンス

- 生産および包装の最適化

- 予知保全

- 消費者エンゲージメントとパーソナライゼーション

- クイックサービスおよびクラウドキッチン

- 在庫およびサプライチェーン計画

- その他のニッチ用途

- エンドユーザー別

- 食品加工メーカー

- 飲料メーカー

- ホテルおよびフルサービスレストラン

- クイックサービスおよびクラウドキッチン

- 小売業者および電子商取引食品小売業者

- その他(ケータリング、機関向け飲食)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Honeywell International Inc.

- Rockwell Automation Inc.

- TOMRA Food(TOMRA Sorting Solutions AS)

- Key Technology Inc.

- Sesotec GmbH

- Cognex Corporation

- Keyence Corporation

- GREEFA

- Cimbria A/S

- Seebo(Augury)

- Sight Machine Inc.

- Landing AI

- ImagoAI

- Siemens AG

- Schneider Electric SE

- IBM Corporation

- Microsoft Azure

- Google Cloud Platform

- AWS(Amazon Web Services)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日