スポーツドリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sports Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 379 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939105

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

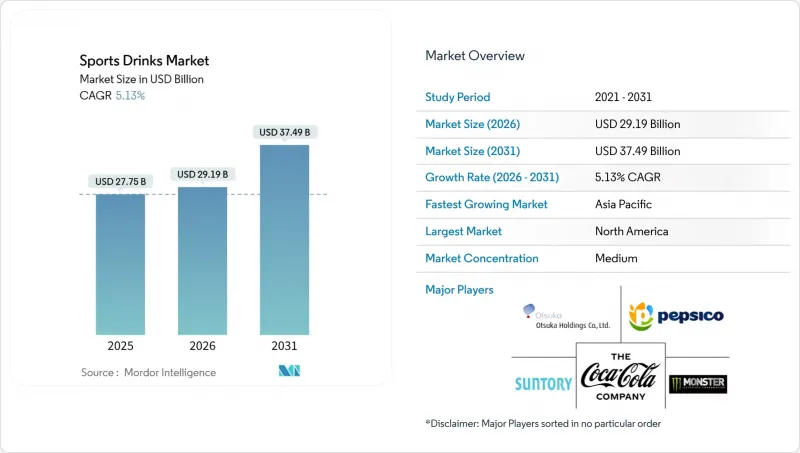

2026年のスポーツドリンク市場規模は292億3,000万米ドルと推定され、2025年の277億9,000万米ドルから成長を続けています。

2031年には376億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.17%で拡大すると予測されています。

市場はアスリート中心の焦点から、より広範な消費者層へと移行しています。これは、日常的な健康への関心の高まり、フィットネスクラブ会員数の増加、機能性製品の継続的な投入が主な要因です。特にアジア太平洋地域における都市化と可処分所得の増加は、手軽な水分補給ソリューションへの需要を後押ししています。加えて、世界のイベントのスポンサーシップはブランドの認知度向上に貢献し続けています。企業の健康増進施策、スマートフォン向けワークアウトアプリ、接続型フィットネス機器の普及により、運動中の水分補給が促進され、スポーツドリンクの消費頻度が増加しています。一方、クリーンラベル処方、低糖質化、環境に配慮した包装は、原材料の透明性と環境持続可能性を重視する健康志向の消費者層に支持されています。供給側における無菌技術の進歩により化学保存料の必要性が最小化され、温度管理が求められる地域においても高品質な天然素材製品を提供可能となりました。

世界のスポーツドリンク市場の動向と洞察

スポーツ・身体活動への参加率上昇

世界のスポーツ参加率は着実に増加しており、従来スポーツドリンクのマーケティング対象となりにくかった層においてもフィットネスクラブ会員数が増加しています。アジア太平洋地域はこの変化の最前線にあり、日常的な水分補給を重視する若年層が拡大中です。この傾向は競技スポーツを超えた市場機会を示唆しており、戦略的提携はこの発展の商業的意義をさらに浮き彫りにしています。例えば、2024年5月にゲータレードがフィリピンの「Anytime Fitness」と締結した独占契約により、同ブランドは多数のジム施設に導入されました。同様に、2025年3月にレッドブルがオーストラリアの「F45 Training」と結んだ提携は、高強度インターバルトレーニング(HIIT)分野をターゲットとしています。組織的なスポーツ時の偶発的な消費から、多様な身体活動における日常的な水分補給への移行は、潜在市場規模を大幅に拡大し、製品処方、包装サイズ、流通戦略に影響を与えています。2023年には、アメリカ人の78.8%(2億4,200万人)が身体活動またはスポーツ活動に参加し、前年比2.2%(500万人)増加しました。ウィンタースポーツ参加率は22%、チームスポーツは10.8%増加し、ピックルボールは51.8%急増しました。非活動率は21.2%と過去最低水準に低下しました。

水分補給と電解質補充への需要拡大

水分補給の生理学に関する科学的知見の進展により、特定の電解質配合を求める消費者需要が高まっています。これは従来の汎用スポーツドリンクから、特定の機能的効果を提供する製品への移行を示しています。例えば、ゲータレードが2024年9月に発売した「ハイドレーション・ブースター」はこの動向を象徴しています。この電解質パウダーは、高強度の運動パフォーマンスのみを対象とするのではなく、日常的な水分補給ニーズをサポートするよう設計されています。この動きは、電解質バランス、ナトリウム・カリウム比、浸透圧レベルといった要素に対する消費者の意識の高まりを反映しています。さらに、日常活動における水分補給の改善、適度な運動後の回復、病気中の電解質レベル維持など、個人の健康目標に沿った製品を求める消費者が増加しています。また、ブランドにとっては、アスリートの推薦を超え、科学的信頼性に基づく機能的効果を強調することで、より幅広い層に訴求する機会も生まれています。

天然素材・無添加製品の保存期間に関する課題

天然原料を用いた製品は、本質的な安定性の課題に直面しており、流通範囲の制限やサプライチェーンの複雑化を招いています。特に気温変動が製品の劣化を加速させる熱帯気候地域では顕著です。サイデル社の無菌PET技術は、こうした課題に効果的に対処し、デリケートな飲料に対する解決策を提供します。このようなデリケートな製品に対する市場需要は、2024年までに大幅に増加すると予測されています。しかしながら、この技術的解決策を採用するには、特殊な充填設備やコールドチェーン物流への多額の投資が必要となり、保存料不使用のポジションを維持しようとする中小ブランドにとって大きな障壁となります。この課題は、インフラの制約やコスト感度の高さから先進的な保存技術の採用が制限される新興市場で特に顕著であり、ブランドは自然派のポジション維持と市場アクセス確保の間で難しい選択を迫られています。

セグメント分析

等張性製剤は、消費者の間で広く受け入れられていることを反映し、2025年には市場シェアの52.58%を占めると予測されています。これらのソリューションは、ヒト血漿の浸透圧に一致するよう設計されており、効率的な吸収と水分補給を保証します。その人気は、水分補給とパフォーマンス維持のためのバランスの取れた電解質溶液の重要性に対する認識の高まりを裏付けています。このセグメントは、日常的な活動や中程度の運動における効果的な水分補給ソリューションを求める幅広い消費者層に対応しているため、引き続き市場をリードしています。

一方、高張性セグメントは、激しいトレーニングセッションに従事する消費者や過酷な環境下で活動する消費者からの需要増加を背景に、CAGR 6.62%で成長すると予測されています。この動向は科学の調査によって裏付けられており、90分を超える持久活動において高張性溶液の優れた性能を示す調査結果が報告されています。対照的に、低張性製剤は中程度の運動中の迅速な水分補給能力で認知されています。さらに、電解質強化水はウェルネス市場において独自の地位を確立しており、スポーツ特化型ブランドとの関連性を避けつつ機能的な水分補給効果を求める個人層に訴求しています。

ペットボトルは2025年においても56.42%という大きな市場シェアを維持すると予測されています。この優位性は、確立された供給網と消費者の高い認知度によるもので、包装材として好まれる選択肢となっています。一方、無菌包装は年間平均成長率(CAGR)6.78%という堅調な伸びを示し、最も成長が著しいセグメントとして台頭しています。この成長は主に、持続可能性への関心の高まりと、特にデリケートな配合製品における保存期間の最適化需要の増加によって牽引されています。例えば、等張性飲料は無菌包装による保存期間の延長から大きな恩恵を受けており、保存料を必要とせずに製品品質を維持することが可能となっています。

ガラス瓶は高級包装を求める消費者層に支持され、市場においてプレミアムな地位を維持しています。しかしながら、重量の重さや物流上の課題が効率的な流通の障壁となっています。一方、金属缶は優れたリサイクル性と効果的な温度保持能力により、注目を集めつつあります。ボール・コーポレーションなどの企業は持続可能性への取り組みを主導し、自社製品の平均リサイクル含有率を74%に達成するとともに、2030年までに世界のリサイクル率90%達成という野心的な目標を掲げています。

スポーツドリンク市場レポートは、ソフトドリンクの種類(電解質強化水、高張性、低張性など)、包装タイプ(無菌包装、金属缶など)、流通チャネル(オントレード、オフトレード)、機能性(プレワークアウト、イントラワークアウトなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)と数量(リットル)で提供されます。

地域別分析

北米地域は、2025年においても37.72%という高い市場シェアを維持すると予測されております。これは、同地域における強いブランドロイヤルティと確立された流通ネットワークを反映した結果です。この安定性は、市場の成熟度と消費者が既存ブランドに抱く深い信頼を裏付けるものでございます。一方、アジア太平洋地域は6.23%という高いCAGRで急成長する地域として台頭しています。この成長は、可処分所得の増加と多様な人口層における健康・ウェルネスへの関心の高まりによって牽引されています。このダイナミックな地域において、中国は地域全体のエナジードリンク市場シェアの半分以上を占める重要な役割を担っており、その支配的な地位を浮き彫りにしています。日本の機能性飲料市場も注目に値し、スポーツドリンクが市場全体に大きく貢献しています。一方、韓国の健康飲料市場は2018年から2023年にかけて著しい成長を示しており、この好調な動向は2026年まで継続すると予想されています。韓国食品産業協会が報告しているように、この成長は市場のプレミアム製品ポジショニングへの重点と機能性イノベーションの進展によって支えられています。欧州、北米、中東・アフリカ、東南アジアは、飲料市場で事業を展開する企業にとって多様な成長機会を提供しています。欧州は市場の成熟度と規制の複雑さにより緩やかな成長を遂げていますが、持続可能性の分野で著しい進展を見せています。この持続可能性への注力は、包装技術やクリーンラベル製品のポジショニングにおける革新を促進しています。代表的な事例として、コカ・コーラHBC社が欧州3市場で新たに導入した「パワーエイド」が15%台半ばの販売量成長を達成したことが挙げられます。この成功は、2024年パリオリンピック公式飲料としての提携によりさらに後押しされ、同地域が市場の成熟度と先進的なイノベーションを融合させる能力を有することを示しました。

東南アジアでは、インドネシアにおいて顕著な進展が見られます。例えば、F&N社が2024年5月に発売した「100PLUS ACTIVE」は、積極的かつ効果的な流通戦略により、わずか2ヶ月で22,000店舗に展開されました。同様にタイでは、タイ・ドリンク社がデジタルマーケティングとプレミアムポジショニング戦略を活用し、Z世代消費者をターゲットに市場平均12%に対し15%の成長率を達成しております。中東・アフリカ地域も有望市場として台頭しており、インフラ整備と都市化が進むことで近代的な小売チャネルの導入が加速しております。これらの要因が健康・ウェルネス飲料の成長に好環境を生み出し、市場プレイヤーが事業拡大を図り、変化する消費者嗜好に対応する大きな機会を提供しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツおよび身体活動への参加増加

- 水分補給と電解質補充への需要の高まり

- 流通チャネルの拡大(オンライン小売を含む)

- 無糖・低カロリー製品の展開

- アクティブなライフスタイルとフィットネスクラブ会員数の増加動向

- クリーンラベルおよび天然原料製品に対する需要の増加

- 市場抑制要因

- 天然・無添加製品の保存期間に関する課題

- 規制の複雑さとコンプライアンス要件

- 人工着色料、香料、添加物に対する消費者の懸念

- 包装および廃棄物に関連する環境問題

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(数量と金額)

- ソフトドリンクの種類別

- 等張性

- 高張性

- 低張性

- 電解質強化水

- プロテインベースのスポーツドリンク

- パッケージングタイプ別

- ペットボトル

- ガラス瓶

- 金属缶

- 無菌包装

- 使い捨てカップ

- 流通チャネル別

- オントレード

- 小売店向け

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他流通チャネル

- 機能性別

- プレワークアウト

- トレーニング中

- トレーニング後

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- PepsiCo, Inc.

- The Coca-Cola Company

- Otsuka Holdings Co., Ltd.

- Monster Beverage Corporation

- Abbott Laboratories

- Suntory Holdings Limited

- Keurig Dr Pepper Inc.

- Congo Brands

- ThaiBev PCL

- Nongfu Spring Co., Ltd.

- Carabao Group PCL

- AJE Group

- Seven & i Holdings Co., Ltd.

- Britvic plc

- Red Bull GmbH

- Danone S.A.

- Science in Sport PLC

- OSHEE Polska Sp. z o.o.

- Nestle S.A.

- Ajinomoto Co., Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 379 Pages

- 納期

- 2~3営業日