欧州のスポーツドリンク市場- シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Sports Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 246 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

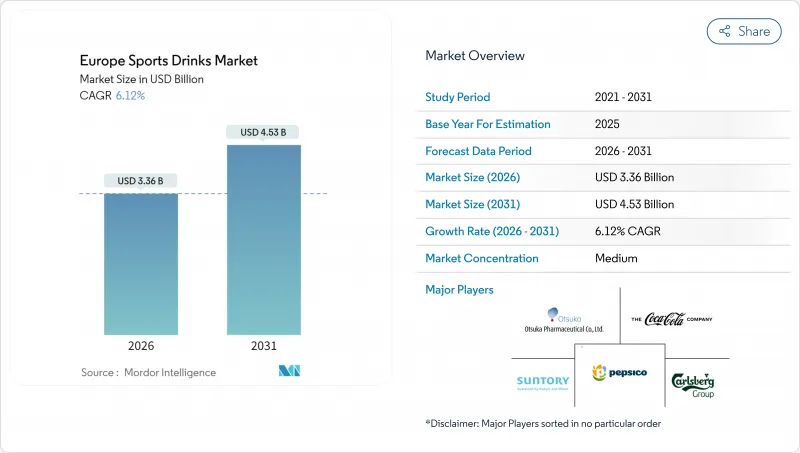

欧州のスポーツドリンク市場規模は、2026年に33億6,000万米ドルと推定され、2025年の31億7,000万米ドルから成長が見込まれます。

2031年までの予測では45億3,000万米ドルに達し、2026年から2031年にかけてCAGR6.12%で拡大する見通しです。

フィットネスクラブ会員数の増加、欧州連合(EU)のカロリー削減目標を満たす無糖処方の普及、再生素材包装を促進する規制上の優遇措置が需要を後押ししています。多国籍大手企業は依然として店頭での認知度と広告規模で優位性を保ちつつも、植物由来電解質やAIを活用したパーソナライゼーションを強調するプレミアムな新興企業が、高利益率のシェアを獲得しつつあります。デポジット返還制度、カリウム塩や天然甘味料の原料コスト変動、PFASコーティングの段階的廃止は、引き続き全事業者にとって主要なコスト面での逆風要因です。全体として、欧州スポーツドリンク市場は、クリーンラベル化、アルミ包装の採用、単発購入を継続的な水分補給プログラムへと転換するデジタルエンゲージメント機能の強化へと進化を続けています。

欧州スポーツドリンク市場の動向と洞察

スポーツ・身体活動への参加増加

欧州全域におけるスポーツ・身体活動への参加増加がスポーツドリンク市場の成長を牽引しております。運動、回復、総合的な健康増進をサポートする機能性水分補給ソリューションを求める消費者が増加しているためです。公衆衛生当局や政府は生活習慣病対策としてアクティブなライフスタイルを推進しており、市場がプロアスリートからレクリエーション目的やカジュアルな運動愛好家へと拡大しております。この動向により、スポーツドリンクは従来のニッチなパフォーマンス志向製品という枠を超え、日常的なフィットネス習慣に組み込まれつつあります。参加増加による需要は、草の根活動や政策措置によってさらに後押しされています。スポーツイングランドの報告によれば、2023年11月から2024年11月にかけてイングランドで陸上競技に参加した人は約21万3,400人に上り、効果的な水分補給を必要とする組織的な身体活動への持続的な関与が浮き彫りとなっています。さらに、世界保健機関(WHO)が2024年に発表した身体活動ガイドライン(週150分の中強度運動を推奨)は、ドイツ、オランダ、スウェーデンなどの国々で国家保健政策に組み込まれつつあります。こうした政策に加え、企業の健康増進プログラムや公衆衛生キャンペーンが、間接的にスポーツドリンクの消費を後押ししています。パフォーマンス向上のみに焦点を当てるのではなく、予防医療や日常的な水分補給を重視するブランドは、従来は水道水に頼っていたカジュアルな運動愛好家層への訴求力を高めており、これにより追加的な市場シェアを獲得しています。

水分補給と電解質補充への需要の高まり

電解質科学は、透明性を求める消費者ニーズの高まりと合致しています。2024年に査読付き調査で発表された内容によれば、低張性製剤(浸透圧270mOsm/kg未満)は、特に気温25℃を超える環境下での長時間の運動時に、普通の水と比較して胃内容排出速度と水分吸収率を最大30%向上させることが実証されました。この生理学的利点はマーケティング戦略で強調されており、各ブランドはパッケージ前面ラベルにナトリウム、カリウム、マグネシウム含有量を明示的に表示し、電解質含有量が最小限の機能性飲料との差別化を図っています。スペイン、イタリア、南フランスを含む南欧市場では、夏季トレーニングシーズンの長期化と発汗量の増加により一人当たり消費量が高く、涼しい地域で景気後退により自由裁量支出が減少する可能性に対する緩衝材となっています。欧州食品安全機関(EFSA)の2024年電解質健康表示ガイドラインでは、配合が規定基準を満たす場合に限り、ナトリウムが正常な筋肉機能をサポートすると表示することが認められています。この規制枠組みは、スポーツドリンクを嗜好性飲料ではなく機能性食品として位置付けることを後押ししています。さらに、合成電解質ブレンドに代わる植物由来の選択肢として、ココナッツウォーターベースの製品が注目を集めています。

機能性ウォーターおよびウォーターエンハンサーとの競合

ビタミン、ミネラル、植物成分を強化しつつ、従来型スポーツドリンクの炭水化物含有量を持たない機能性強化水製品が、カジュアルエクササイズ層における等張性飲料の販売量に影響を与えています。この層では、消費者はグリコーゲン補給よりも水分補給を優先します。これらの製品はブランドスポーツドリンクより20~30%低価格でありながら同等の電解質含有量を誇り、アルディやリドルなどのディスカウント小売チャネルにおける価格に敏感な消費者層にとって強力な価値提案となっています。欧州連合(EU)の水道水品質基準は、加盟国全域で飲用水を確保しており、ボトル入り水分補給ソリューションの必要性を相対的に低下させています。この動向は、使い捨て包装を無駄と捉える環境意識の高い消費者層において特に顕著です。ドイツ、英国、オランダでは競合が特に激しく、飲料カテゴリー全体におけるプライベートブランドの浸透率は40%を超えています。これは、機能的な差別化が最小限の市場においてブランドロイヤルティが低いことを示しています。

セグメント分析

2025年時点で、等張性飲料は売上高の55.62%を占めました。これは血漿と一致する浸透圧バランスによる効率的な吸収が要因です。ジムでのトレーニング、レクリエーションサイクリング、チームスポーツなど中程度の強度活動において好まれる選択肢となっています。一方、低張性飲料は炭水化物濃度が4%未満であり、迅速な水分吸収を目的として設計されています。汗による水分損失がエネルギー消費を上回る、青少年スポーツや高温環境下でのトレーニングといったニッチなセグメントに対応しています。高張性飲料は2031年までにCAGR6.78%で成長し、市場平均成長率6.12%を上回ると予測されています。これらの製品は、即時的な水分補給よりもグリコーゲン補充を重視する高炭水化物回復戦略として、持久系アスリートやクロスフィット愛好家の間で採用が進んでいます。

高濃度飲料は炭水化物濃度8~10%(等張性飲料の6~8%と比較)を有し、浸透圧が300 mOsm/kgを超えるため胃内容排出が遅くなりますが、ウルトラマラソン、トライアスロン、長時間のトレーニングセッションにおいて持続的なエネルギー供給を実現します。ゼロカロリーのサブカテゴリーである電解質強化水は、500mlボトルの従来型等張性飲料に通常含まれる80~120カロリーを摂取せずに水分補給を求める消費者が増える中、カジュアルな運動分野で市場シェアを拡大しています。「その他」カテゴリーには、タンパク質と電解質を配合した製品や、アダプトゲンを配合した回復飲料など、新興製品が含まれます。これらの形態はまだ小規模ながら、ベンチャーキャピタルの投資を集め、専門店での販売スペースを拡大しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツや身体活動への参加増加

- 水分補給と電解質補充に対する需要の増加

- アクティブなライフスタイルとフィットネスクラブ会員数の増加動向

- 無糖・低カロリー製品の展開

- 植物由来電解質およびココナッツウォーター配合製品への移行

- 製品革新と機能性の向上

- 市場抑制要因

- 機能性飲料水および飲料水添加剤との競合

- 人工着色料、香料、添加物に対する消費者の懸念

- 包装および廃棄物に関連する環境問題

- カリウム塩および天然甘味料の供給変動性

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- スポーツドリンクの種類別

- 等張性

- 低張性

- 高張性

- 電解質強化水

- その他

- パッケージングタイプ別

- ペットボトル

- 金属缶

- 無菌包装

- テトラパックパウチ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他

- 地域別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Suntory Holdings Limited

- PepsiCo Inc.

- The Coca-Cola Company

- Red Bull GmbH

- Carlsberg A/S

- Otsuka Holdings Co. Ltd.

- Congo Brands(Prime Hydration)

- Abbott Laboratories(Pedialyte Sport)

- Monster Beverage Corp.

- United Soft Drinks B.V.(AA Drink)

- Adelholzener Alpenquellen GmbH

- Olvi Plc

- Primo Water Corporation(Energise)

- Rauch Fruchtsafte GmbH(Isostar)

- Tiger Brands Ltd.

- Carabao Group PCL

- iPro Sport Holdings Ltd.

- Vitamin Well AB

- Glanbia PLC(HydroTech)

- Nestle S.A.(Isostar-Nutrition et Sante)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 246 Pages

- 納期

- 2~3営業日