|

市場調査レポート

商品コード

1937330

米国の3PL:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States 3PL - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の3PL:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

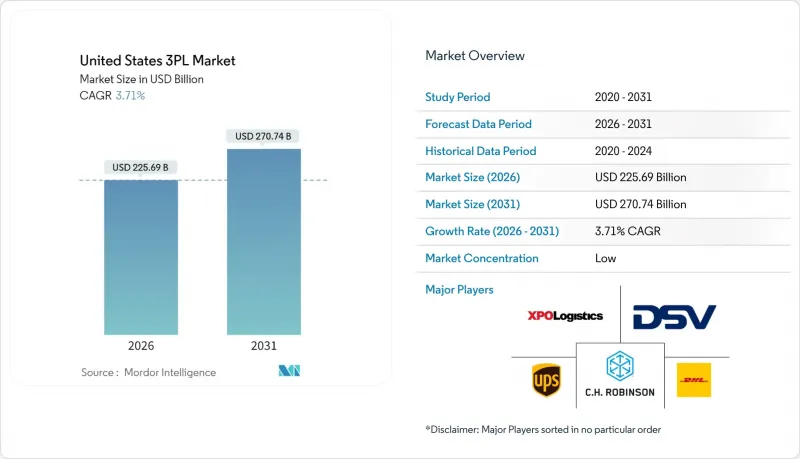

米国のサードパーティロジスティクス(3PL)市場は、2025年の2,176億2,000万米ドルから2026年には2,256億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.71%で推移し、2031年までに2,707億4,000万米ドルに達すると予測されております。

市場の着実な拡大は、業界の成熟化、持続的なサプライチェーンの複雑化、そして生産と流通を国内消費者に近づけるニアショアリングの継続を反映しています。製造業顧客は依然として基幹セグメントですが、医療、電子商取引、テクノロジー分野の荷主が現在、最も急速な増収源となっています。プロバイダーは、労働力不足と燃料価格の変動に対処するため、自動化、倉庫ロボット、可視化ソフトウェアへの資本再配分を継続しています。数十億米ドル規模の買収による業界再編が加速する一方、不確実な貨物需要サイクルにおいてハイブリッド資産戦略がリスク分散を図っています。荷主とサードパーティロジスティクス(3PL)事業者間のパートナーシップ成功率が83%と低下していることからも、米国の3PL市場における競合とパフォーマンス期待の高まりが浮き彫りとなっています。

米国の3PL市場の動向と洞察

Eコマースとオムニチャネルの急成長

持続的なオンライン支出(2024年には9.3%増加)が、高密度な全国配送ネットワークへの需要を支え、DHLサプライチェーンによるIDSフルフィルメントの買収(130万平方フィートの容量増加)を促しました。ブランド企業は配送期間の短縮を目指し、沿岸部の巨大物流センターから地方市場のマイクロフルフィルメント拠点へ流通網を分散させています。リバースロジスティクスの複雑化が進み、DHLによるインマー・サプライチェーン・ソリューションズ買収により北米最大の返品プラットフォームが誕生。これによりプロバイダーは循環型商取引における利益獲得の機会を得ました。自動化と自律配送の試験運用がラストマイルのコスト構造を変革し続け、機敏な専門業者にとっての機会を拡大しています。これらの動向が相まって、米国のサードパーティロジスティクス市場は堅調な複数年にわたる成長基盤を維持しています。

コスト削減と中核業務への集中を目的とした外部委託

荷主企業は物流管理よりも製品開発に注力し、実行リスクを規模ある3PL事業者に移転しています。C.H.ロビンソンのマネージド・ソリューションズ・プラットフォームはTMS、3PL、4PLサービスを統合し、年間3,500万件の輸送実績を活かすことでコスト削減と可視性の向上を実現します。運転資金の逼迫により、製造業者の80%が在庫の再調整を迫られており、これが高度な付加価値サービス(VAS)倉庫への需要をさらに拡大しています。こうした構造的変化が、米国サードパーティ・ロジスティクス市場におけるサービス範囲と収益源を拡大しています。

トラック輸送・倉庫業における労働力不足

業界団体は今後10年間で120万人のドライバー不足が発生すると警告しており、人件費の増加とサービス信頼性の低下を招いています。倉庫業界も同様の人材不足に直面しており、荷主の78%が継続的な採用難により処理能力が低下していると報告しています。XPOのLTL 2.0従業員エンゲージメント戦略は満足度スコアを40%向上させ、定着率向上のための文化的要因を示唆しています。プロバイダーはまた、拡大する自動化と安全規制に対応するため、スキル向上プログラムを拡充しています。自動化が完全な規模に達するまでは、労働力不足が米国サードパーティロジスティクス市場における最大の足かせであり続けるでしょう。

セグメント分析

2025年時点で、国内輸送管理は米国サードパーティロジスティクス市場シェアの47.55%を占めており、貨物調整が依然として基盤サービスであることを示しています。予測価格設定ツール、路線密度分析、マルチモーダル最適化が競合優位性を形作り、運送業者がマージンを犠牲にすることなく変動の激しいスポット市場を乗り切ることを可能にしています。一方、付加価値型倉庫・流通サービスはCAGR7.55%で拡大し、EC販売業者による在庫先送り、キット化、ラベリング、当日締切対応の需要増加に伴い戦略的重要性を増しています。C.H.ロビンソンの「マネージドソリューションズ」スイートはこれらの機能を単一ダッシュボードに統合し、米国サードパーティロジスティクス市場を特徴づけるサービスアーキテクチャの融合を体現しています。

倉庫投資はコールドチェーン拡張にも連動しています。DHL、UPS、アメリコールドは、2~8℃ゾーンとGDP認証対応を備えたFDA準拠施設の建設を加速させました。アパレルや電子機器の返品需要に支えられたリバースロジスティクス部門は、サービスポートフォリオに新たな次元を加えています。一方、国際輸送管理は貿易政策や海上貨物追加料金に伴う輸送能力の変動に直面しながらも、ニアショア工場への原材料供給を担う世界のサプライチェーンにおいて重要性を維持しました。総合的に見て、バンドル型サービスモデルは米国サードパーティロジスティクス業界全体の顧客定着率を高め、継続的な利益率の多様化を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引及びオムニチャネルの急成長

- コスト削減と中核業務への集中を目的とした外部委託

- デジタルTMS/WMSと自動化の導入状況

- コールドチェーン・医療物流の急増

- ニアショアリングによる地域DCC需要

- 自律走行トラック貨物輸送回廊

- 市場抑制要因

- トラック輸送・倉庫業における労働力不足

- 燃料価格の変動性

- サイバーリスクと保険料の上昇

- 港湾混雑による追加料金の不確実性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 隣接セグメントからの需要(CEP、ラストマイル、コールドチェーン)

- 倉庫業における一般的な動向

- COVID-19の影響及びパンデミック後の正常化

第5章 市場規模と成長予測

- サービス別

- 国内輸送管理(DTM)

- 道路輸送

- 鉄道

- 航空輸送

- 水路

- 国際輸送管理(ITM)

- 道路

- 鉄道

- 航空輸送

- 水路

- 付加価値型倉庫・流通サービス(VAWD)

- 国内輸送管理(DTM)

- エンドユーザー別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・エレクトロニクス

- 電子商取引

- 消費財・日用品(FMCG)

- 食品・飲料

- その他

- 物流モデル別

- 資産軽量型(管理ベース)

- 資産集約型(自社車両・倉庫所有)

- ハイブリッド

- 米国地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- C.H. Robinson Worldwide Inc.

- XPO Logistics

- United Parcel Service, Inc.

- DHL Group

- DSV

- Kuehne+Nagel Inc

- Hub Group, Inc.

- Ryder System, Inc.

- Expeditors International

- Lineage Logistics

- Americold Logistics

- Penske Logistics

- Schneider Logistics

- NFI Industries

- GXO Logistics

- Geodis

- CEVA Logistics

- CJ Logistics

- Saddle Creek Logistics Services

- J.B. Hunt Transport Services