|

市場調査レポート

商品コード

1934728

スペインのサードパーティロジスティクス(3PL)市場:シェア分析、業界動向と統計、成長予測(2026年~2031年)Spain 3PL - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインのサードパーティロジスティクス(3PL)市場:シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

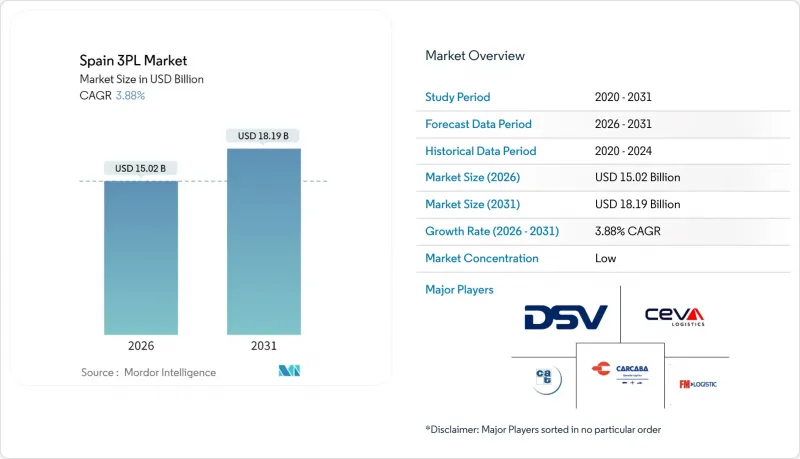

スペインのサードパーティロジスティクス(3PL)市場は、2025年に144億6,000万米ドルと評価され、2026年の150億2,000万米ドルから2031年までに181億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.88%と見込まれます。

欧州の玄関口としてのスペインの役割、アウトソーシングによるフルフィルメントへの急速な移行、およびマルチモーダル回廊のアップグレードが、この上昇傾向を支えています。マドリードやバルセロナを越えた電子商取引の地理的拡大、北欧からの堅調なニアショアリング流入、政府支援の鉄道電化プロジェクトが相まって、サードパーティロジスティクスサービスプロバイダーの潜在顧客基盤を拡大しています。デジタル税優遇措置によりAIを活用したルート最適化が促進される一方、グリーンモビリティ政策が電気自動車による都市部配送需要を喚起しています。国内・多国籍運送業者間の競合激化は価格透明性を加速させ、付加価値型倉庫管理、リアルタイム可視化プラットフォーム、資本リスクを軽減するアセットライト型提携の普及を促しています。

スペイン3PL市場の動向と洞察

電子商取引量の急増が外部委託物流サービスを必要とする

スペインのオンライン購入者数は2025年までに4,000万人に達すると予測され、全国的な契約フルフィルメントパートナーへの依存が定着しています。アマゾンがアストゥリアス州に建設した3億2,700万米ドル規模の物流センターは、48時間配送保証が求めるインフラ規模の典型例です。これに対しサードパーティプロバイダーは、人口密集地域に近い場所に在庫を配置するマイクロフルフィルメントハブで対応しています。バルセロナでは現在の小包取扱量に対応するため1,000箇所以上の都市型拠点が必要との調査結果が、この変化を裏付けています。ロボット技術を活用した仕分けラインやAI駆動型スロッティングソリューションは、繁忙期のフルフィルメントサイクル時間をさらに短縮します。しかしながら、配送頻度の増加に伴い、3PL事業者は幹線ルートを再設計せざるを得ません。これにより、大容量トレーラーが夜間都市部デポへの補充を行うことで、日中の渋滞コストを軽減しています。

医薬品・食品向け温度管理物流の需要拡大

ワクチン流通の拡大、EUの食品安全規制強化、消費者の生鮮食品志向への転換が相まって、スペインにおけるコールドチェーンの利用が拡大しています。シュミッツ・カーゴブル社がスペインのテレマティクス企業アトランティス・世界の・システムを買収した事例は、トレーラーメーカーがセンサーネットワークを組み込み、積荷の測定値をエンドツーエンドで検証可能に保つ取り組みを示しています。AI需要予測が輸送能力計画の基盤となり、冷蔵輸送枠は固定契約ではなく動的に割り当てられるようになりました。これによりエネルギー価格の変動にもかかわらず利益率を維持しています。医薬品分野では、適正流通規範(GDP)への準拠がGDP認証保管区域のプレミアム料金を牽引し、競合情勢が激しい環境下でも収益基盤の防衛を実現しています。新興の制御雰囲気室は農産物輸出の選択肢を広げ、地中海産生鮮食品の北方向への輸送における保存期間を延長します。ブロックチェーンの試験運用は改ざん不可能なトレーサビリティを追加し、スペイン規制当局によるコールドチェーン監査の強化に伴い、これは必須の機能となっています。

高騰する軽油価格が輸送コストを押し上げる

燃料費は道路貨物輸送総費用の約4分の1を占め、2025年の価格変動により法定割増条項があっても利益率は低水準です。マドリード~パリ間の契約運賃は2024年第4四半期に為替換算後1,588米ドルへ3.5%上昇し、回復局面の脆弱さを示しています。運送会社は料金所・交通状況・給油ポイントを考慮した動的ルートを採用し、一律値上げを回避しつつサービスレベル契約を維持しています。フリート所有者は政府補助金を活用し、エネルギー依存度の分散を図るため、高需要路線でLNGトラックやハイブリッドトラックの試験運用を進めています。しかしながら、変動性の持続により荷主は予算計画の予測可能性を求めて鉄道輸送の検討を加速しており、スペインのサードパーティ・ロジスティクス市場における長距離トラック輸送需要をやや抑制する要因となっています。

セグメント分析

国内輸送管理は2025年に52.48%の収益シェアを維持し、スペインにおける幹線道路中心の貨物輸送パターンと、全国規模のミルクラン(集配)スケジュールの持続的必要性を裏付けております。付加価値型倉庫・流通サービスにおけるスペインのサードパーティロジスティクス市場規模は、他のサービスラインを上回るCAGR7.42%で拡大が見込まれます。電子商取引の返品処理、カスタマイズ、キット化業務の増加により、倉庫運営者は自動仕分け機、音声ピッキングシステム、カートン適正サイズ化機械の導入を推進しています。一方、地中海港湾の改修による輸送能力増強を背景に、国際輸送管理は加速しています。これによりマグレブ地域の貿易がスペイン北部の物流拠点へ流入。CEVAロジスティクスのタラゴナ施設(18,000m2)は、太陽光発電屋根やLED照明といった持続可能性の付加価値が、契約獲得における必須条件となっている現状を示しています。

州の電化補助金に後押しされた貨物鉄道の復活は、発着地でのトラック搬送が鉄道中距離輸送を挟む統合サービスパッケージを生み出しています。航空貨物の取扱量はトン数ベースでは小規模ながら、2~8℃の温度管理ルートを要求するライフサイエンス分野の荷主にとって魅力的な利益率をもたらします。バルク商品は沿岸のローロー船やコンテナターミナルを経由しますが、オムニチャネル小売業者がクリックから1時間以内のドア・トゥ・ドア配送を求める中、多くのサードパーティロジスティクス(3PL)事業者は通関手続きや貿易金融書類作成サービスをクロスセルし、純粋なトン数料金を超える収益向上を図っています。また、既存のDC(配送センター)内にマイクロフルフィルメント機能を追加する事例が増加しており、スペインのサードパーティロジスティクス市場契約において在庫の近接性が重視される傾向が裏付けられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引量の急増により、外部委託物流サービスの需要が高まっています

- 医薬品・食品分野における温度管理物流の需要増加

- 政府による複合輸送回廊へのインフラ投資

- 欧州サプライチェーンのスペインへのニアショアリングが倉庫需要を押し上げる

- ゼロエミッション区域への対応として協働型都市マイクロハブの台頭

- デジタル化税制優遇措置がAIを活用した3PL業務を促進

- 市場抑制要因

- 高騰する軽油価格による輸送コストの増加

- ドライバー不足と賃金圧力

- 都市部の騒音・排出規制による夜間配送の制限

- 鉄道ネットワークの相互運用性の制約により、マルチモーダル輸送の効率性が低下しております

- バリュー/サプライチェーン分析

- 規制情勢

- 倉庫市場の動向

- 電子商取引の成長が与える影響

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 国内輸送管理(DTM)

- 道路輸送

- 鉄道

- 航空輸送

- 水路

- 国際輸送管理(ITM)

- 道路輸送

- 鉄道

- 航空輸送

- 水路

- 付加価値型倉庫・流通サービス(VAWD)

- 国内輸送管理(DTM)

- エンドユーザー別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・エレクトロニクス

- 電子商取引

- 消費財・日用品

- 食品・飲料

- その他

- 物流モデル別

- アセットライト(管理ベース)

- 資産集約型(自社車両・倉庫所有)

- ハイブリッド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carcaba

- CEVA Logistics

- DSV

- FM Logistic

- Groupe CAT

- Naeko

- OIA Global

- Rhenus Logistics

- TIBA

- XPO Logistics

- DHL Supply Chain

- Kuehne+Nagel

- Grupo Sese

- Logista

- STEF Iberia

- ID Logistics

- Geodis

- Noatum Logistics

- Hellmann Worldwide Logistics

- Transportes Iruna, S.A.