|

市場調査レポート

商品コード

1910550

シンガポールのサードパーティロジスティクス(3PL)市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)Singapore 3PL - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールのサードパーティロジスティクス(3PL)市場:シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

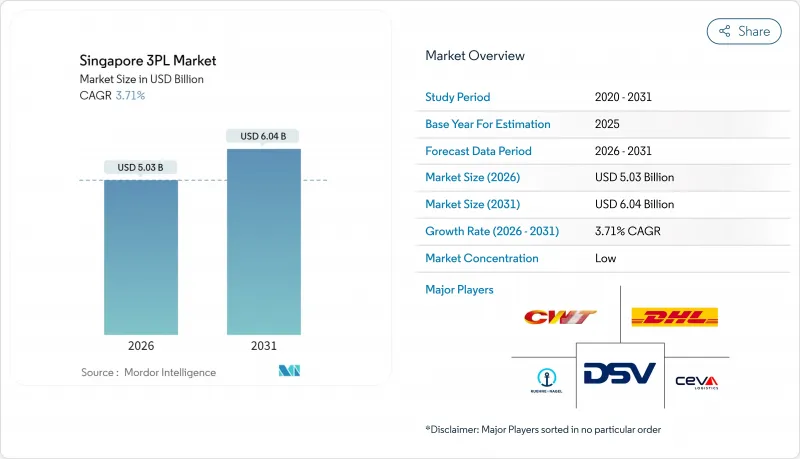

シンガポールのサードパーティロジスティクス(3PL)市場は、2025年に48億5,000万米ドルと評価され、2026年の50億3,000万米ドルから2031年までに60億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.71%と見込まれています。

この着実な拡大は、シンガポールが誇る比類のないマルチモーダル接続性、65の自由貿易協定ネットワーク、そしてインフラメガプロジェクトのパイプラインに起因しており、これら全体が相まって、同都市国家が東南アジアにおける主要な中継・流通ハブとしての役割を深化させています。急速な電子商取引の普及はライフサイエンス生産からのコールドチェーン需要を加速させ、倉庫自動化の採用拡大はアウトソーシング物流の対象基盤を拡大しています。一方、ハイブリッド資産モデルはサービス革新への参入障壁を低下させています。一方で、土地・人件費の高騰、深刻な港湾混雑、新たな炭素排出報告義務といった構造的なコスト圧力が増大しており、これらは規模・自動化・強力な規制対応能力を有する事業者に有利に働きます。世界の物流大手による戦略的買収は、アジア太平洋地域におけるエンドツーエンドのサプライチェーン構築において、シンガポールにおける優良拠点の所有が不可欠になりつつあることを示しています。

シンガポールのサードパーティロジスティクス(3PL)市場の動向と洞察

国内・越境Eコマースの爆発的成長

東南アジアにおけるオンライン小売の急成長は、フルフィルメント速度、リバースロジスティクスサービス、ラストマイル配送効率に対する需要構造を変革しています。シンガポールは、小売業者が同国に在庫を集中させることで、6億8,000万人の地域消費者へ2~3日配送を実現するため、膨大な取扱量を占めています。物流事業者は小包仕分けラインの拡張や通関APIの統合を進め、SKUの複雑化や返品フローへの対応を強化しています。シンガポール郵便公社は、2,220万米ドルを投じた設備更新により、地域eコマース物流ハブの処理能力を1日あたり40万個に4倍拡大しました。これは対応策の資本集約性を如実に示しています。ソーシャルコマース販売業者や大型商品カテゴリーは、サードパーティ専門業者の収益基盤をさらに拡大させています。一方、ASEAN域内の規制調和が進むことで越境摩擦が低減され、シンガポール経由のゲートウェイで処理される貨物量が押し上げられています。

政府主導のメガプロジェクト(トゥアス・メガポート、チャンギ貨物ハブ)

総工費200億米ドルのトゥアス・メガポートは、2040年までに年間6,500万TEUの処理能力で完全竣工を予定しており、完全自動化岸壁クレーン、無人運転車両、AIによるバーススケジューリングを導入。これらにより船舶のターンアラウンド時間を短縮し、物流利用者の運営コスト削減を実現します。チャンギ空港の貨物インフラ拡充(第2航空貨物物流パークを含む)と並行して、年間取扱能力は300万トンから540万トンへ拡大。自由貿易地域モデルを導入し、積み替えサイクルの迅速化を図ります。これらの長期プロジェクトは、地政学的混乱によるサプライチェーンの迂回需要と相まって、近隣ゲートウェイが土地・深度制約に直面する中、シンガポールに迂回貨物の獲得における先駆者優位性をもたらします。

不動産・人件費の高騰

土地不足を背景に、2025年には工業用賃料が月額平方メートル当たり11.8~31.1米ドルまで上昇しました。一方、名目賃金はGDP成長が鈍化する中でも5.2%上昇しています。警備員は現在、段階的賃金モデル(Progressive Wage Model)に基づき月額最低1,961米ドルを稼得しており、ギグ経済の宅配便配達員に対する強制的な年金拠出は、給与総額の17~20%の負担を追加しています。こうした構造的なコスト上昇要因は、労働集約的な倉庫業務やラストマイル配送車両に依存する事業者の利益率を圧迫し、自動化の加速的な導入や非中核業務の選択的なオフショアリングを促しています。

セグメント分析

2025年時点で、国内輸送管理はシンガポールのサードパーティロジスティクス(3PL)市場の32.65%を占めております。これは、多モード輸送網で支えられた人口密集島における最終マイルルートの調整が複雑であることを反映しております。小売業者がより厳しい締切時間とリアルタイム可視化を要求する中、このセグメントは着実な成長を続けております。付加価値型倉庫・流通サービスは収益基盤こそ小さいもの、事業者がキット組立・ラベル貼付・返品管理を外部委託して運転資金を削減する動きから、2031年までにCAGR7.02%が見込まれます。高収益性と契約の継続性が新規参入者を惹きつけていますが、中層階自動化に必要な設備投資が既存事業者の優位性を維持しています。

エッジコンピューティングセンサーとAI搭載の棚割りソフトウェアにより、ピッキングから出荷までのサイクルが20%短縮され、顧客の期待が高まっています。これにより、輸送・倉庫保管・通関を単一のSLAに統合するオーケストレーションプラットフォームの需要が拡大しています。シンガポールとマレーシア、タイを結ぶ越境トラック輸送ルートが追加され、国際輸送管理プロバイダーにとって有利なルート密度が向上しています。ハイブリッド電気トラックの普及が進む中、デポネットワーク内にバッテリー交換拠点を統合する企業は、追加的な顧客シェアを獲得する可能性があり、シンガポールのサードパーティロジスティクス(3PL)市場において、純粋な輸送から統合型物流ソリューションへの構造的転換を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内および越境電子商取引の爆発的成長

- 政府主導の大型プロジェクト(トゥアス・メガポート、チャンギ貨物ハブ)

- ライフサイエンス・精密医療分野におけるコールドチェーン需要

- ASEAN貿易統合とシンガポールの自由貿易ネットワーク

- 倉庫自動化とロボティクス導入競争

- バッテリー交換インフラによる大型電気自動車フリートの実現

- 市場抑制要因

- 不動産コストと労働コストの急騰

- 需要急増による港湾・空港の混雑状況

- サードパーティロジスティクス(3PL)IT基盤におけるサイバーセキュリティ対応コスト

- 中小企業に対する義務的な炭素報告の負担

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- ASEANにおけるシンガポールの積み替え拠点としての役割

- 電子商取引セクター概況(国内・越境)

- COVID-19の影響検証と地政学的イベント

第5章 市場規模と成長予測

- サービス別

- 国内輸送管理(DTM)

- 道路

- 鉄道

- 航路

- 水路

- 国際輸送管理(ITM)

- 道路

- 鉄道

- 航路

- 水路

- 付加価値型倉庫・流通サービス(VAWD)

- 国内輸送管理(DTM)

- エンドユーザー別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・エレクトロニクス

- 電子商取引

- 消費財・日用品(FMCG)

- 食品・飲料

- その他

- ロジスティクスモデル別

- アセットライト(管理ベース)

- 資産集約型(自社車両・倉庫所有)

- ハイブリッド

第6章 競合情勢

- 市場集中度分析

- 戦略的動向と投資

- 市場シェア分析

- 企業プロファイル

- DHL Group

- DSV

- CEVA Logistics

- CWT Ltd

- Kuehne+Nagel

- Toll Group

- Nippon Express

- UPS Inc.

- FedEx

- Singapore Post Ltd(SingPost)

- CJ Logistics Asia

- Rhenus Logistics Pte Ltd

- Yang Kee Logistics Pte Ltd

- Ninja Van

- Uparcel

- Kintetsu World Express

- Yusen Logistics

- Nippon Express

- Geodis

- Kerry Logistics