|

市場調査レポート

商品コード

1940673

英国のサードパーティロジスティクス(3PL):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United Kingdom Third Party Logistics (3PL) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国のサードパーティロジスティクス(3PL):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

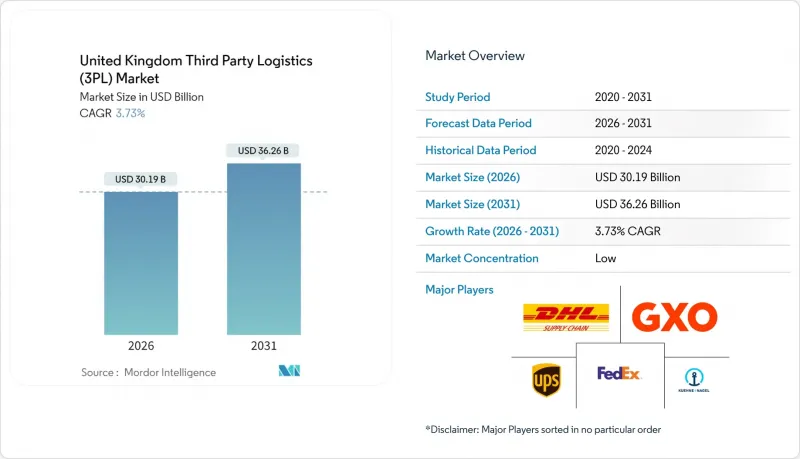

英国のサードパーティ・ロジスティクス市場は、2025年の291億米ドルから2026年には301億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.73%で推移し、2031年までに362億6,000万米ドルに達すると予測されております。

市場規模の推移は、ブレグジット関連の通関摩擦、電子商取引文化の深化、政府の脱炭素化義務、持続的な労働力不足といった要因により、同セクターが急速な拡大から着実な成熟段階へと移行していることを反映しています。3PL(サードパーティ・ロジスティクス)事業者は規制面での衝撃を吸収し、技術投資を集約し、大規模な低炭素輸送オプションを提供できるため、企業は外部委託の物流パートナーへと移行しています。国際企業が港湾アクセスや都市部倉庫網を確保するため現地専門企業を買収する一方、国内企業は自動化や電気自動車フリートの導入で対抗する動きを見せており、競合は激化しています。道路・鉄道・トラックストップのインフラ整備は新たな輸送能力をもたらす反面、消費者向け直送サービスにおける高まるサービス期待に応えるよう事業者への圧力を強めています。こうした要因が相まって、回復力と柔軟性が長期的な成功を左右する市場基盤を形成しています。

英国サードパーティロジスティクス(3PL)市場の動向と洞察

爆発的に増加するEコマース小包量

オンライン小売は現在、英国全体の買い物量の30%を占めています。注文頻度の急増により、3PL事業者は都市部でのマイクロフルフィルメント拠点を拡大せざるを得ず、アマゾンの「プロジェクト・ジュニパー」ネットワークが配達時間を数時間単位に短縮していることがその証左です。DPDグループUKは既にミルトンキーンズで2,500件以上の自律走行によるラストマイル配送を完了しており、ロボット技術が商業レベルのサービス契約を満たし得ることを実証しています。ロンドンのポータル・ウェイには260のダークキッチンが立地しており、クイックコマースモデルが倉庫需要を再構築する様子を示しています。小売業者がオムニチャネル対応を重視する中、B2B流通と消費者向け小口配送を融合させる事業者は、より高い契約価値と長期契約を確保しています。

貨物輸送向け政府脱炭素化インセンティブ

政府はゼロエミッション大型貨物車(HGV)の試験運用に2億5,400万米ドルを予算化し、2040年までに新規ディーゼルトラックの段階的廃止を目標としています。先行企業は入札優位性を獲得しており、HIVED社は航続距離310マイル(約500km)を実現する600kWhバッテリー搭載メルセデス・ベンツeActros11台を発注し、完全電動ミドルマイル車両群を拡充しました。さらに2,096万米ドルを投じ、38箇所のトラックストップを改修。大容量充電器とドライバー向け施設の拡充により、電気トラックの航続距離不安を軽減します。コールドチェーン輸送は年間1,410万トンCO2eを排出しており、温度管理型電気化は規制上の優先課題です。ISO14001認証は公共部門の入札において必須条件となりつつあり、持続可能な資産へ早期投資するサードパーティロジスティクス(3PL)事業者が評価される構造が形成されています。

ドライバー及び倉庫労働者不足

国内では大型貨物自動車運転手が5万人不足しており、供給32万人に対し需要は37万人と、英国サードパーティロジスティクス市場の拡大ペースを制限しています。運転手の平均年齢は51歳で、55%が50~65歳層に集中しており、離職率の悪化を示唆しています。人件費は3PL事業費の40%以上を占めており、2024年初頭に19%の企業が求人不足を報告した後に急騰しました。38箇所のトラックストップ近代化に向けた2,096万米ドルの基金は職種の魅力向上を目指していますが、ロンドンやマンチェスターの高騰する住宅費が新規採用を阻んでいます。倉庫労働力不足はEU離脱後のEU労働者流出でさらに深刻化し、3PL企業はロボットやAI駆動型スロッティングへの移行を迫られています。

セグメント分析

英国のサードパーティロジスティクス市場規模において、国内輸送管理が占める割合は2025年に41.45%に達し、この島国における道路中心の貨物輸送パターンを反映しています。国際輸送管理は越境貿易において依然重要ですが、関税関連の変動性により利益率が圧迫される課題に直面しています。付加価値型倉庫・流通サービスは、ECクライアントが高付加価値のピッキング・パッキング、返品処理、キット組立業務を外部委託する動きにより、CAGR7.01%で拡大しています。自動倉庫システム、温度管理室、統合通関エリアの導入により、倉庫はコストセンターから収益性の高い拠点へと変貌を遂げています。政府による1,168億米ドル規模の道路・鉄道整備が複合輸送の可能性を開きますが、都市部の消費クラスターが幹線道路沿いに集中するため、2031年まで英国の道路輸送におけるサードパーティロジスティクス(3PL)の市場シェアは優位を維持します。鉄道と近海輸送事業者は、大型貨物輸送を要する再生可能エネルギープロジェクトに特化し、トラック輸送を代替するのではなく補完する役割を担います。

企業の倉庫依存度の高まりは契約構造を再構築しました。顧客は注文ラインに連動した変動費価格設定を要求しており、これはロボットピッキングの拡張性に適合します。気候に敏感な食品・医薬品の流通拡大に伴い、コールドチェーン施設はプレミアム収益を獲得します。自動化による労働力需要の圧縮に伴い、事業者は人員を付加価値の高い構成管理や品質検査業務へ再配置します。在庫管理に予測分析を重ねる3PL事業者は優先サプライヤーとしての地位を獲得し、業界再編の動向を強化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 爆発的に増加するEC小包取扱量

- 貨物輸送向け政府脱炭素化インセンティブ

- 倉庫の自動化とロボティクス導入

- ブレグジット後のニアショアリング及び税関統合型3PL需要

- マイクロフルフィルメントを必要とするサブスクリプションD2Cモデル

- 製品セキュリティ関連法規が安全な物流を促進

- 市場抑制要因

- ドライバー及び倉庫労働者不足

- ブレグジット関連の通関摩擦と書類手続き

- 大型貨物車(HGV)の充電インフラとフリート電動化における電力網容量の制約

- 物流不動産税の増税(2026年以降の再評価後)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 倉庫市場の動向

- CEP、ラストマイル、コールドチェーンからの需要

- Eコマースに関する洞察

- COVID-19の影響とパンデミック後の再構築

第5章 市場規模と成長予測

- サービス別

- 国内輸送管理(DTM)

- 道路

- 鉄道

- 航空輸送

- 水路

- 国際輸送管理(ITM)

- 道路

- 鉄道

- 航空輸送

- 水路

- 付加価値型倉庫・流通サービス(VAWD)

- 国内輸送管理(DTM)

- エンドユーザー別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・エレクトロニクス

- 電子商取引

- 消費財・日用品(FMCG)

- 食品・飲料

- その他

- 物流モデル別

- 資産軽量型(管理ベース)

- 資産集約型(自社車両・倉庫所有)

- ハイブリッド

- 英国地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- GXO Logistics

- FedEx

- United Parcel Service, Inc.

- DSV

- CEVA Logistics

- Yusen Logistics

- Rhenus Logistics

- Eddie Stobart Logistics

- Xpediator

- Bibby Distribution

- Torque Logistics

- Pointbid Logistics

- XPO Logistics

- Culina Group

- Geodis

- Parcel Hub

- Evri(Formerly Hermes)

- Walker Logistics