通信サービス保証:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Service Assurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

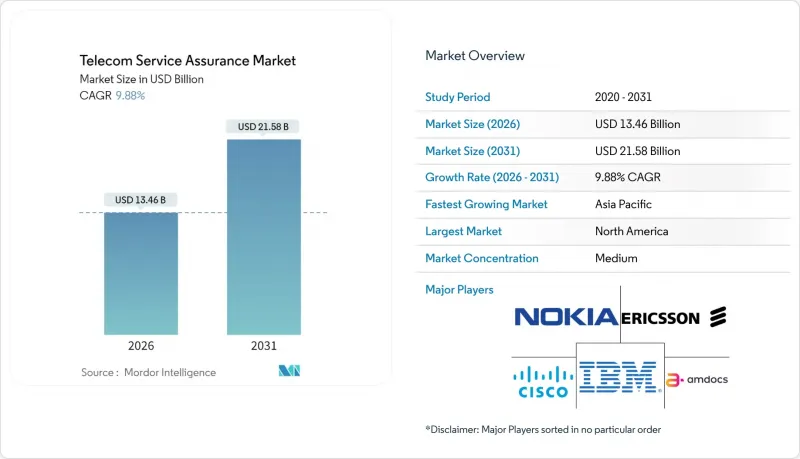

通信サービス保証市場は、2025年に122億5,000万米ドルと評価され、2026年の134億6,000万米ドルから2031年までに215億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは9.88%と見込まれています。

パフォーマンス監視ニーズの高まり、5Gスタンドアロンの導入、AI中心のゼロタッチ運用が、通信事業者が事後対応型から事前対応型のネットワーク管理パラダイムへ移行する中で、短期的な支出を後押ししています。プライベートネットワークやIoTの垂直的使用事例が対象市場を拡大する一方、ハイパースケーラーとの提携により、保証アーキテクチャはクラウドネイティブでオープンAPI設計へと方向転換しています。競争の激しさは中程度を維持しており、大手多国籍企業は買収を通じて隣接する機能を統合し、エンドツーエンドのポートフォリオ強化を図っています。2025年も北米が市場を独占しましたが、アジア太平洋地域の迅速な5G展開と企業のデジタル化が最も速い地域成長をもたらしました。STIR/SHAKENからEU AI法に至るまで、増え続けるコンプライアンス要件が、通信サービス保証市場をミッションクリティカルな支出カテゴリーとしてさらに確固たるものにしています。

世界の通信サービス保証市場の動向と洞察

AI中心のゼロタッチ運用導入

2024年から2025年にかけて、通信事業者が運用コスト削減とサービス品質向上を目的にTMフォーラムの自律レベル4-5達成を目指す中、広範な自動化イニシアチブがネットワーク運用を再構築しました。エリクソンとAWSの共同開発によるAgentic AIは、意図ベースのオーケストレーションが手動介入を削減し顧客満足度を向上させることを実証しました。TMフォーラムの経済モデルでは、AI駆動の閉ループ制御が成熟した段階において、ティア1事業者1社あたり年間平均8億米ドルのコスト削減が見込まれています。2024年末までに、世界の通信事業者の87%が少なくとも1つのAI使用事例を導入しましたが、半数が「断片化されたデータ収集」を最大の障壁として挙げ、統合保証データレイクの需要を促進しました。規制当局も追い風となりました。EUのAI法は透明性と監査可能性を備えたモデルを要求し、説明可能性を組み込んだ保証プラットフォームの調達基準を強化しました。これらの要因が相まって、AIネイティブ保証モジュールへの支出配分が拡大し、通信サービス保証市場の成長が加速しました。

5G SA展開が求めるリアルタイムSLA可視性

2024年には北米、欧州、主要アジア太平洋市場で商用5Gスタンドアロンネットワークが大規模に稼働し、これまでにない耐障害性要件が求められました。NETSCOUTは仮想タップ技術をリリースし、クラウド化されたコア全体でマイクロ秒レベルの分析を可能にする100Gbpsトラフィックストリームの収集を実現しました。Spirentのアクティブ保証プローブは、顧客への影響前にスライス性能を検証する合成トラフィックを生成し、従来の反応型運用モデルを転換させました。サービスプロバイダーは、トランスポート、コア、RANのメトリクスを統合ダッシュボードに結びつけるスライス対応分析を優先しました。これは従来のOSS/BSSではカバーできなかった領域です。標準化団体であるTM Forumと3GPPはスライス固有のKPIを確定し、ベンダーがこれらをネイティブに組み込むことを推進しました。特にロボティクスやAR分野における企業のSLA期待の高まりは、リアルタイム保証をオプション機能から契約上の必須要件へとさらに引き上げました。

ティア1 MNOによる設備投資凍結(2024-25年)

2024年には5G無線設備の建設がピークを迎え、マクロ経済の不確実性が高まったことで、通信事業者の設備投資は急激に縮小しました。Dell'Oroの調査によると、業界全体の設備投資は前年比8%減となり、2027年までCAGRが2%で推移すると見込まれています。米国の大手通信事業者は、インフラ支出を前年度予算比で約50%削減し、非必須のソフトウェア拡張を延期しました。保証ベンダーは販売サイクルの長期化とROI(投資利益率)の厳格な審査に直面しましたが、予測メンテナンスやエネルギー最適化といったコスト削減の訴求点を活用し、調達候補リストに残留しました。アナリストは、5G収益化施策が成熟する2025年末に予算が解凍されると予測しており、保証支出はRAN(無線アクセスネットワーク)の再高密度化と並行して回復する見込みです。

セグメント分析

パフォーマンス監視・分析分野は2025年に34.78%の収益を占め、主要なネットワーク近代化プログラムの基盤となりました。このセグメントの高いシェアは、無線・伝送・コア領域をリアルタイム可視化する緊急のニーズを反映しています。シスコのAI強化テレメトリストリームは、事業者が閾値ベースのアラームから、輻輳を未然に防ぐ予測分析へ転換した好例です。パフォーマンス監視に関連する通信サービス保証市場の規模は、スライス対応メトリクスの拡大に伴い、堅調な中単一桁のCAGRを維持すると予測されます。

自動化された根本原因特定と修復は、TMフォーラムのレベル4自律性目標に後押しされ、2031年までCAGR11.02%と予測される高成長ニッチ市場として台頭しました。通信事業者は、劣化したスライスを数秒で自己修復する閉ループフィードバックを求め、平均復旧時間(MTTR)を最大60%削減しました。ベンダー各社は、数十億のイベントを相関分析し修復スクリプトを提案する機械学習ポリシーエンジンをバンドル化し、トラブルシューティング要員を削減しました。2025年には30社以上の世界の通信事業者が根本原因AIモジュールのRFPを発行し、パイロット段階から主流導入への成熟経路を示唆しています。

2025年時点でもオンプレミスプラットフォームは50.62%のシェアを維持しました。これは通信事業者が機密性の高いコアデータを厳格に管理したい意向を反映しています。しかしながら、コンテナ化とCI/CDパイプラインの普及により、通信サービス保証市場のクラウドネイティブ型ソリューションは年間12.08%の成長率を示しました。レッドハットのKubernetesベースのオープンソース参照スタックは、弾力的なスケーリングとマネージドサービスによるコスト優位性を示しました。同時に、インフォビスタのKLERITYはマルチテナント機能を備えたベンダー非依存の保証を提供し、SaaSモードで企業顧客に対応しました。

ハイブリッドモードが標準アーキテクチャとして台頭しています。大規模なパケット仲介や合法的傍受ワークロードはオンプレミスに維持しつつ、AIトレーニングや長期分析はパブリッククラウドへ移行する形態です。この二重構造により、データ主権に関する指令に対応しつつ、モデルトレーニングにはハイパースケーラーのGPUを活用できます。ハイブリッドアーキテクチャにおける通信サービス保証市場の規模は、2031年までに102億9,000万米ドルに達すると予測されており、市場全体のCAGRと同等の成長率で拡大しています。

地域別分析

北米地域は2025年に31.88%のシェアを維持しました。これはSTIR/SHAKEN準拠の期限と、スタンドアロン・コア技術の早期商用化が牽引しています。AT&TやVerizonなどの事業者は、基地局の電力消費を5%削減するレベル4のエネルギー最適化使用事例を試験導入しました。AWSやGoogle Cloudとの統合により、同地域では保証をコード化するパイプラインへの移行が加速しています。北米に関連する通信サービス保証市場の規模は、プライベート5Gイニシアチブの拡大に伴い、2031年までに71億8,000万米ドルに達し、中程度の単一桁成長を維持すると予測されます。

アジア太平洋地域は主要な成長エンジンとして台頭し、インド、タイ、オーストラリアにおける全国的な5Gカバレッジを背景に、2031年までCAGR12.12%を記録しました。フィッチ・レーティングスはアジア太平洋地域の多くの通信事業者に対し安定した信用指標を確認し、保証の近代化への持続的な投資を可能にしました。製造業の主要地域におけるエンタープライズ5Gおよび大規模IoTの導入は、スライス対応型かつデバイス中心の監視需要を喚起し、LTE時代の契約と比較して平均契約規模を倍増させました。

欧州では、GDPRや迫り来るEU AI法のコンプライアンス負担とオープンRANの多様化を両立させることで、依然として大きな機会が維持されました。通信事業者は複数のRU/DUサプライヤーを統合するベンダー中立型ダッシュボードを求め、ディスアグリゲート型保証の魅力を高めました。中東・アフリカ地域では、政府のデジタル経済構想に沿ったComarchのマルチドメインOSS導入が牽引役となりました。ラテンアメリカは5G普及の転換点に差し掛かっており、GSMAは2030年までに5G普及率60%を予測しています。この移行には、制約された設備投資予算を補うクラウド型保証ソリューションが不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 対面式ビジネス旅行予算の急速な回復

- 企業の持続可能性方針がカーボンニュートラルなイベントへ移行

- テクノロジーを活用したハイブリッド形式による参加者層の拡大

- 新興経済国における目的地マーケティングのインセンティブ

- Z世代/ミレニアル世代の労働力による体験型デザインの需要

- 湾岸諸国およびASEAN市場における大規模なインフラ整備

- 市場抑制要因

- 航空運賃および宿泊費の変動性

- 地政学的な不確実性とビザ制限

- ハイブリッドイベントにおけるデータプライバシーおよびサイバーセキュリティ対応コスト

- イベント関連のカーボンフットプリントに対するESG監視の強化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- イベントタイプ別

- 会議

- インセンティブ

- カンファレンス

- 展示会

- ハイブリッド/バーチャルイベント

- サービスタイプ別

- イベント企画・運営

- 会場レンタル

- 輸送・物流

- 宿泊施設

- 食品・ケータリング

- オーディオビジュアル・技術サービス

- その他のサービスタイプ別

- 会場タイプ別

- コンベンションセンター

- ホテル・リゾート

- 屋外/非従来型会場

- 企業所有施設

- 業界別

- IT・通信

- 医療・医薬品

- 銀行・金融サービス・保険(BFSI)

- 自動車・製造業

- ホスピタリティ・観光

- 政府・公共部門

- その他の業界別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASM Global

- Informa PLC

- Messe Frankfurt GmbH

- Reed Exhibitions(RX Global)

- Maritz Global Events Inc.

- MCI Group

- Cvent Holding Corp.

- GL Events SA

- Comexposium

- Fiera Milano SpA

- Koelnmesse GmbH

- Tarsus Group

- SMG(merged into ASM Global)

- Clarion Events Ltd.

- Viad Corp(GES)

- Emerald Holding Inc.

- Hyve Group plc

- dmg events

- Freeman Company

- Itochu Corp(Congrex)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日