米国の住宅建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Residential Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934851

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

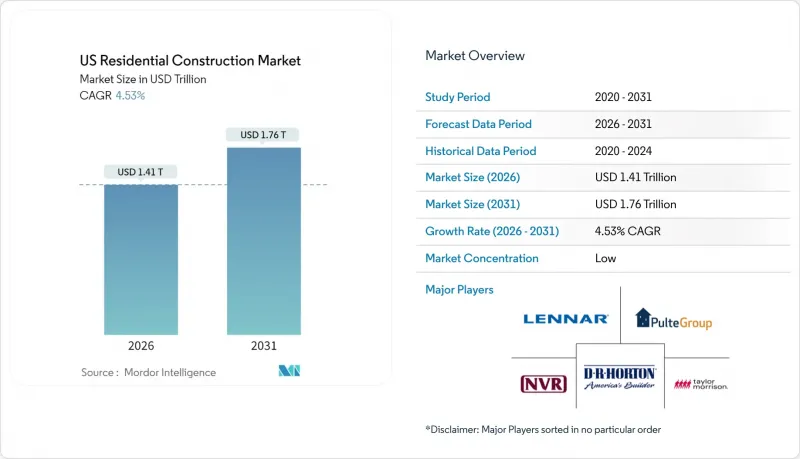

2026年の米国の住宅建設市場規模は1兆4,100億米ドルと推定され、2025年の1兆3,500億米ドルから成長が見込まれます。

2031年の予測では1兆7,600億米ドルに達し、2026年から2031年にかけてCAGR4.53%で拡大する見通しです。

堅調な人口動態、機関投資家による大規模な資本配分、技術導入の加速が、住宅ローン金利の周期的な変動に直面する開発業者においても、この拡大を支えています。サンベルト都市圏への移住、支援的なゾーニング改革、連邦政府の省エネルギーインセンティブが需要基盤を拡大しています。建設業者はプレハブ工法、3Dプリント、データ駆動型プロジェクト管理プラットフォームによる差別化を強化する一方、保険リスクや水供給リスクの変化が地理的多様化を促しています。これらの要因が相まって、米国の住宅建設市場は短期サイクルで金利に敏感な市場ではなく、戦略的インフラ投資機会として再定義されつつあります。

米国の住宅建設市場の動向と洞察

住宅ローン金利の低下による購入力の向上

2025年末までに7%から6%近くまで低下する見込みの住宅ローン金利の動向は、約15%の追加購買力を回復させ、価格帯を問わず新築住宅需要を刺激します。金利緩和の背景により、既存所有者の購入意欲を抑制していた「金利固定」の制約が緩和され、より多くの購入者が新築物件へと向かいます。現在、融資実行済みローンの大半は初めて住宅を購入する層が占めており、エネルギー効率に優れ、テクノロジー対応の住居を好みます。建設業者は、特に雇用が豊富な地方都市において、よりコンパクトな間取りやスマートホームパッケージでこれに対応しています。これらの相乗効果により、需要曲線はより広範かつ強靭なものとなり、米国の住宅建設市場は将来の金利変動に対する耐性を高めています。

ミレニアル世代の世帯形成急増

28歳から43歳のミレニアル世代は、2030年までに新規世帯形成の約70%を占め、短期的な経済変動を超越した構造的な需要を牽引します。歩行者向けでアメニティ豊富なコミュニティを好む傾向が、交通結節点付近の高密度プロジェクトを加速させています。この世代のデジタル化への期待から、非接触型入室システム、太陽光発電の統合、アプリベースのメンテナンスが不可欠となっています。オースティンやローリーなどのサンベルト都市圏は、生活費の低さと堅調な雇用パイプラインにより、特に大きな注目を集めています。この人口動態の波は、一戸建てと集合住宅の両セグメントにおける長期的な需要の見通しを支えています。

熟練労働者不足

建設業の雇用者数は2007年のピーク時より約40万人少なく、急成長都市圏では賃金が15~20%上昇しています。専門職の不足は工期を延長させ、建設業者に社内チームの拡充や下請け業者への割増賃金支払いを強いています。移民政策の不透明感は地域間の格差を拡大させており、特にテキサス州とフロリダ州で顕著です。こうした圧力によりロボット技術、プレハブ工法、3Dプリント技術への投資が加速していますが、導入期間の制約から短期的な緩和は期待できません。結果として、労働力不足は米国の住宅建設市場における生産量と利益率の見通しを押し下げています。

セグメント分析

アパートメントと分譲マンションは2025年の生産量の39.15%を占め、一戸建て形式には及ばないもの、ゾーニング規制緩和と機関投資家の資金需要を背景に、2031年までにセグメント最速となる6.02%のCAGRで推移する見込みです。投資家の「即収益化可能な賃貸資産」への需要と、ミレニアル世代の「徒歩圏内コミュニティ」への嗜好が相まって、交通結節点周辺の集合住宅開発計画が増加しています。プロジェクトではコワーキングスペース、EV対応駐車場、集中型宅配ロッカーの設置が進み、デジタルライフスタイルに対応しています。

一戸建て住宅建設は、小規模区画、ペアハウス、都市の利便性を模倣したコミュニティアメニティを通じて適応を進めています。D.R. Hortonなどの建設会社はテキサス州とフロリダ州で独立型賃貸住宅ラインを展開しており、セグメント間の相互影響を反映しています。土地の可用性と評価基準により、ヴィラや土地付き住宅は2025年の供給量の60.85%を占める見込みですが、自治体による住宅供給義務の推進に伴い、高密度形式が着実にシェアを拡大しています。全体として、製品構成の進化により、米国の住宅建設市場の潜在規模は拡大しております。

2025年においても新築建設は69.05%のシェアを維持しましたが、老朽化した住宅ストックと税額控除支援を背景に、改修プロジェクトはCAGR5.61%でより急速に拡大しました。エネルギー改修パッケージ、キッチン拡張、付属住宅ユニット(ADU)への改築により、標準的な予算は7万5,000米ドルを超え、新築住宅のエントリーレベルと肩を並べています。居住中住宅の改修を専門とする建設業者は、価格決定力とリピート受注を獲得しています。

土地不足により新規開発が制限される北東部・中西部旧市街地では、プロジェクト案件が急増しています。レナー社などの建設会社は、景気循環リスクをヘッジし顧客需要に応えるため、専門のリモデル部門を設立しました。このように堅調な改修ニッチ市場が、米国の住宅建設市場の規模に対する回復力をさらに強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅ローン金利の低下により、住宅購入の負担軽減が進んでおります

- ミレニアル世代の世帯形成急増

- 老朽化した住宅ストックがリフォーム需要を促進しております

- 機関投資家による賃貸目的建設向け資本流入

- 高密度化に向けた州レベルのゾーニング改革

- IRAヒートポンプ税額控除が改修工事を促進

- 市場抑制要因

- 熟練労働者不足

- 変動する資材コスト

- 気候リスク地域における保険料の急騰

- 水不足に伴う建築規制

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格設定(建設資材)および建設コスト(資材、労務、設備)分析

- 米国と他国の主要産業指標の比較

- 主要な今後の/進行中のプロジェクト(特に大規模住宅プロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- タイプ別

- アパートメントおよび分譲マンション

- 別荘および戸建住宅

- 建築タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 近代的建築手法(プレハブ、モジュラーなど)

- 投資源別

- 公共

- 民間

- 地域別

- 北東部(ニューヨーク州、マサチューセッツ州、ペンシルベニア州など)

- 中西部(イリノイ州、オハイオ州、ミシガン州など)

- 南東部(フロリダ州、ジョージア州、ノースカロライナ州など)

- 西部(カリフォルニア州、ワシントン州、コロラド州など)

- 南西部(テキサス州、アリゾナ州、ニューメキシコ州など)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- D.R. Horton

- Lennar Corporation

- PulteGroup

- NVR

- Taylor Morrison

- KB Home

- Meritage Homes

- Clayton Properties Group

- Century Communities

- LGI Homes

- Toll Brothers

- Tri Pointe Homes

- Beazer Homes

- Greystar

- Alliance Residential

- Mill Creek Residential

- Wood Partners

- Trammell Crow Residential

- Related Group

- The NRP Group

- Bridge Investment Group

- Continental Properties Co.

- Boxabl

- Mighty Buildings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日