|

市場調査レポート

商品コード

1911803

インドの住宅建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Residential Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの住宅建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

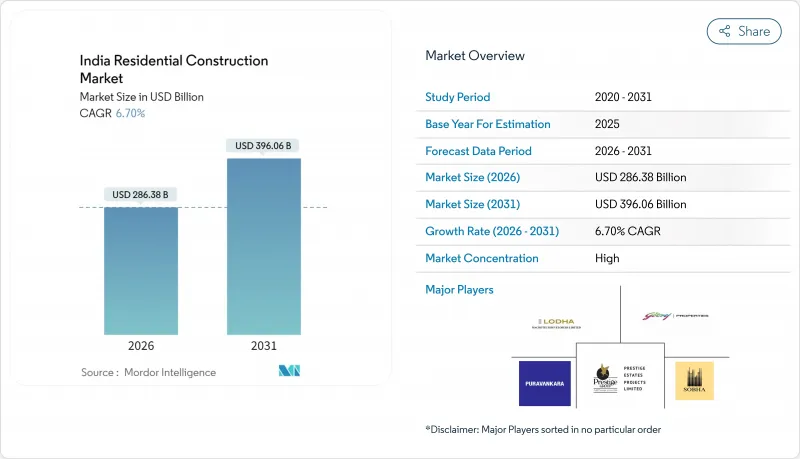

2026年のインドの住宅建設市場規模は2,863億8,000万米ドルと推定され、2025年の2,684億米ドルから成長が見込まれます。

2031年の予測では3,960億6,000万米ドルに達し、2026年から2031年にかけてCAGR6.7%で拡大する見通しです。

都市部への人口流入の増加、公共部門の住宅予算の拡大、安定した民間資本が、資材コストの変動にもかかわらず成長を支え続けております。需要は第一級都市を超えて拡大し、第二級・第三級都市のインフラ整備が進む一方、ハイブリッドワークモデルが買い手をワークスペースを統合した広めの住宅へと導いております。デジタル住宅ローンプラットフォームによる融資審査時間の短縮が購入のしやすさを向上させており、海外在住インド人(NRI)からの資金流入により、マクロ経済の不確実性下でも高級住宅の発売は堅調に推移しています。開発業者は、熟練労働者不足への対応と工期短縮のため、スマート機能を備えた設備の導入やモジュラー建築システムの活用を拡大しています。

インドの住宅建設市場の動向と洞察

政府の低価格住宅推進策が地方都市開発を加速

2025-26年度におけるPMAY(住宅ローン支援計画)への中央政府予算78,126カロールインドルピー(94億1,000万米ドル)は前年度比64%増となり、目標を3,000万戸に拡大します。同時に、15,000カロールインドルピー(18億1,000万米ドル)規模のSWAMIH基金第2弾は、10万戸の遅延住宅に焦点を当て、開発業者の資金繰りを改善し、現場再開を促進します。450万ルピー(5万米ドル)未満の住宅に対するGSTは1%に据え置かれ、鉄鋼やセメント価格の変動の中でも手頃な価格を維持します。複数の州では女性購入者向けの印紙税を削減しており、マハラシュトラ州とカルナータカ州が先導役となり、初めての購入者を後押ししています。2025年登録法案に基づくデジタル登録の計画は、承認サイクルを短縮し、中規模建設業者の運転資金効率を強化します。

大都市圏の飽和状態を背景に、第2・第3都市圏の都市化が建設需要を牽引

スマートシティ構想やPMガティ・シャクティ道路・鉄道拡張計画の推進により、土地・労働コストが第1級都市より30~40%低いコスト競争力のある都市へ住宅需要がシフトしています。80兆ルピー規模の国家インフラ計画により、高速道路と地下鉄の接続性が強化され、新たな郊外拠点が開拓されます。プネ、アーメダバード、コインバトールへの企業移転が持続し、平方フィートあたり15,000~25,000ルピー(1平方メートルあたり180~300米ドル)というムンバイ平均を大幅に下回る中所得層向け分譲が展開されています。デリー・ムンバイ間およびチェンナイ・バンガロール間の産業回廊は雇用拠点の増加をもたらし、これらの都市では許可待ちの行列が短いため、飽和状態にある大都市圏よりも迅速なプロジェクト開始が可能となります。

資材価格の変動がプロジェクトの採算性を圧迫

国内鋼材はエネルギー価格変動に連動し、2024年には15~20%の価格変動を記録。一方、セメントは運賃・燃料費高騰により8~12%上昇しました。開発業者はコスト上昇条項を契約に盛り込むもの、価格急騰が請求サイクルを上回る場合、短期的な資金不足に直面します。フライアッシュコンクリートや再生鋼材の採用が進み、大量購入者にとって先物契約が重要性を増しています。地域間価格差が20~25%に達したため、一部の建設会社は輸送コスト削減のため東部の製造クラスターへ向け動きを見せています。

セグメント分析

2025年時点で、アパート・分譲マンションはインドの住宅建設市場の69.30%を占めております。これは人口密度規制と低所得層向け手頃な価格設定を反映した結果です。大都市中心部の地価上昇により高層居住が経済性を維持し、交通結節点周辺の複合用途タワーは小売付帯施設を通じ開発業者の利益率向上に寄与しております。高層プロジェクトでは、中所得層の購入者層における吸収率を高めるため、ポディウム階をコミュニティ施設用に確保する事例が増加しています。また、予約サイクルを短縮しマーケティング経費を削減するデジタル販売ツールの導入も、このセグメントの成長に寄与しています。

戸数は少ないもの、別荘や一戸建て住宅は富裕層がプライバシーと屋外空間を求める傾向から、7.07%という最速のCAGRを達成しています。NCR、プネ、バンガロールの郊外地域では、同等面積のアパートメントと比較してヴィラが20~30%のプレミアム価格を形成しています。ゲート付きレイアウトにはクラブハウス、スポーツコート、造園庭園が組み込まれ、都市周辺でリゾート生活を再現。スマートホーム配線やソーラー屋根が標準装備され、高額販売を実現するとともに顧客離脱率を抑制しています。

新築住宅はインドの住宅建設市場規模の82.40%を占め、2025年度にはプロジェクトパイプラインが最大規模となる見込みです。住宅不足の解消、新規開発タウンシップ、交通軸沿いの郊外開発がこの流れを牽引しています。RERA(不動産規制法)への準拠、環境保護対策、事前承認済み設計タイプにより、既存地再開発(ブラウンフィールド)と比較して新規開発地(グリーンフィールド)の認可が迅速化されています。

都市再生はCAGR7.00%で進展しており、1兆ルピー規模の「都市チャレンジ基金」が社会再開発やスラム街再生を促進しています。ムンバイやデリーの老朽化した住宅ストックは、容積率向上を目的とした再建が進められ、個別ユニットの改修により住宅内装市場は高級設備へと移行しています。モジュラーキッチン、浴室改修、ホームオートメーションの追加工事が1戸あたりの支出を押し上げ、MEP(機械・電気・配管)専門業者などの関連業界を活性化させております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による低所得者向け住宅政策の推進(PMAY、税制優遇措置)

- 第2・第3都市圏の都市化と所得成長

- 低金利の住宅ローンとデジタル融資へのアクセス

- ハイブリッドワーク需要に伴う広々とした住宅への需要

- NRI/HNIによる高級住宅市場への資本シフト

- プロップテックを活用した分譲型/BTRモデル

- 市場抑制要因

- 変動する鉄鋼・セメント価格

- 熟練労働者不足

- 2025年より厳格化された環境認可

- 気候リスク保険の保険料上昇

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- インドと他国の主要産業指標比較

- 主要な今後の/進行中のプロジェクト(大規模住宅プロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- タイプ別

- アパートメント・マンション

- ヴィラ・一戸建て住宅

- 建設タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 現代的な建築手法(プレハブ、モジュール式など)

- 投資元別

- 公共

- 民間

- 地域別

- 北インド

- 南インド

- 西インド

- 東インドおよび北東インド

- 中央インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DLF Ltd.

- Macrotech Developers(Lodha)

- Godrej Properties

- Prestige Estates Projects

- Sobha Ltd.

- Puravankara Ltd.

- Oberoi Realty

- Brigade Enterprises

- Tata Housing/Tata Realty

- Mahindra Lifespace Developers

- Signature Global

- Shriram Properties

- ATS Infrastructure

- Hiranandani Group

- Kolte-Patil Developers

- Sunteck Realty

- Casagrand Builders

- Aparna Constructions

- TVS Emerald

- Bhartiya City Developers