|

市場調査レポート

商品コード

1934772

東南アジアの段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)South East Asia Corrugated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 東南アジアの段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

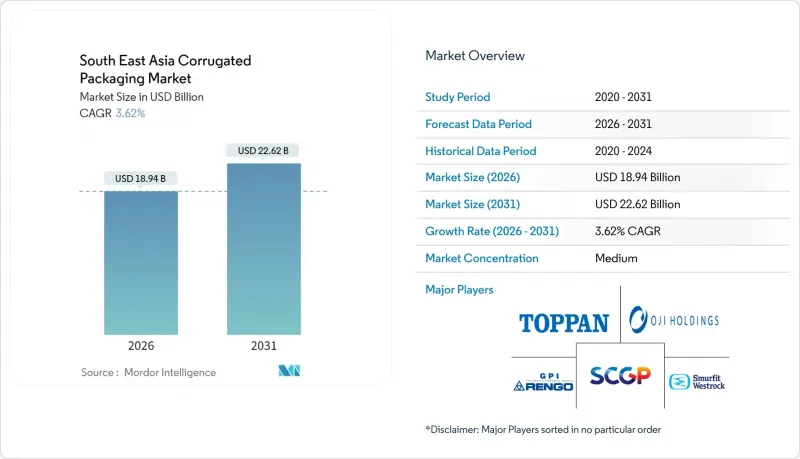

東南アジアの段ボール包装市場は、2025年の182億8,000万米ドルから2026年には189億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.62%で推移し、2031年までに226億2,000万米ドルに達すると予測されています。

電子商取引プラットフォームからの小包量の急増、食品配達エコシステムの台頭、および使い捨てプラスチックに対する規制圧力により、調達予算は引き続き繊維ベースのフォーマットへと向かっています。インドネシアの統合サプライチェーン、ベトナムの輸出志向型製造基盤、タイの食品加工クラスターが地理的な勢いを牽引する一方、高速デジタルフレキソラインへの投資により、かつて地域のコンバーターを阻害していたリードタイムが短縮されています。クラフトライナーや再生OCC供給に起因する材料コストの変動性が依然として主要な利益率の逆風となっていますが、プランテーション由来の速成繊維グレードやAI搭載設計ソフトウェアが、投入コストの削減と収率効率の向上を通じて、この圧迫の一部を相殺しています。コンバーター企業が食品配達プラットフォームや3PL事業者との長期契約を追求する中、競合は価格競争ではなく技術導入を中心に展開しています。

東南アジアの段ボール包装市場動向と洞察

爆発的に増加するB2C電子商取引の小包量に対応する適正サイズの配送箱の需要

Eコマース物流の変革は、容積重量の最適化と標準化された包装要件を通じて段ボール需要を牽引しています。PT Pos Indonesiaは2024年に28億個以上の小包を処理し、前年比15%の成長を記録。段ボール包装は小包総量の約65%を占めました。国営郵便事業者はジャカルタ、スラバヤ、メダンに自動仕分け施設を整備し、段ボールソリューションを有利とする標準化された包装仕様を確立しています。ShopeeやLazadaなどのプラットフォームを通じた越境ECでは多様な包装要件が生じますが、3PL(サードパーティロジスティクス)事業者は倉庫スペースと配送コストの最適化のため箱サイズを標準化しています。地方配送ネットワーク、熱帯気候条件、長距離輸送時間といった地域インフラの課題により、物流サイクル中の構造的完全性を維持する頑丈な段ボールグレードや耐湿性処理が好まれる傾向にあります。

Shopeeインドネシアは2024年、包装標準化プログラムを実施し、フルフィルメントネットワーク全体で箱サイズのバリエーションを47種類から12種類の標準寸法に削減しました。この取り組みにより、包装資材使用量が23%削減され、トラック積載効率が18%向上。ECプラットフォームが純粋な数量増加ではなく、業務最適化を通じて段ボール需要を牽引する実例を示しています。

フードデリバリー市場の急成長が防漏性段ボール製食事容器の需要を加速

ベトナムのフードデリバリー市場は2024年に18億米ドル規模へ拡大し、26%の成長率を示しました。これは地域における専門的な食品包装ソリューションへの需要加速を象徴しており、段ボール製食事ボックスは重量ベースで包装量の約40%を占めています。Grab Holdings社は2024年、東南アジア全域で24億件のフードデリバリー注文を報告し、ベトナムとインドネシアが総量の67%を占めました。これにより標準化された段ボール製食事容器への膨大な需要が創出されています。主要プラットフォームにおける大幅な値引きから持続可能な成長モデルへの移行は、業務効率化の取り組みを重視する傾向を示しており、耐湿性処理・耐油性コーティング・積み重ね可能な設計など、長時間の配送サイクル中も食品の安全性を維持するソリューションを提供する段ボールサプライヤーにとって機会を生み出しています。

ゴジェックは2024年、インドネシアの段ボールメーカーPT Fajar Surya Wisesaと提携し、耐油性を強化した生分解性食事用ボックスを開発しました。この協業により、包装関連の顧客クレームが30%減少、配達中の食品温度保持率が15%向上するとともに、最適化されたボックス設計と現地調達により材料コストを8%削減することに成功しました。

クラフトライナーと再生OCCの価格変動がコンバーターのマージンを圧迫

2025年初頭、クラフト紙工場の生産中断と価格変動が地域サプライチェーンに影響を及ぼし、原材料コストの圧迫が深刻化しました。インドネシアパルプ・紙協会によれば、クラフトライナーの平均価格は2024年第4四半期に第3四半期比18%上昇し、再生OCC価格は1トン当たり180~240米ドルで変動したため、下流のコンバーター企業の利益率が圧迫されました。PT Fajar Surya Wisesa社は、主要顧客向けに動的価格設定メカニズムを導入したにもかかわらず、原材料コストの変動により2024年のEBITDAマージンが2.3ポイント縮小したと報告しています。

この変動性は、地域需要の年間4.2%成長が生産能力の2.8%増加を上回る需給不均衡に起因し、供給障害時の価格変動を拡大させる構造的な逼迫状態を生み出しています。コンバーター企業の収益性は、固定価格条項の年間契約を維持する主要フードデリバリープラットフォームやEC事業者との価格決定力不足により、さらなる圧力を受けています。

セグメント分析

食品・飲料用途は、東南アジアの食品サービス業界の拡大とコールドチェーンインフラ整備の進展を背景に、2025年の同地域段ボール包装市場シェアの34.62%を占めました。食品・飲料用途の市場規模は2025年に63億3,000万米ドルに達し、特にベトナムとインドネシアでは食品配達プラットフォームが特殊包装ソリューションへの持続的な需要を生み出し、成長が加速しています。Eコマース包装は、Shopee、Lazada、地域郵便サービスなどの主要事業者によるプラットフォーム統合と標準化要件に牽引され、2031年までCAGR5.17%で最も急速に成長するセグメントとして浮上しています。

ネスレインドネシアは2024年、即席麺製品向けに新たな段ボール包装仕様を導入し、包装材料使用量を12%削減するとともに、防湿性能の向上により保存安定性を改善しました。この最適化により、インドネシアの多様な気候帯において製品保護基準を維持しつつ、年間320万米ドルのコスト削減を実現しました。電気・電子機器包装は、マレーシアやタイを中心とした地域製造拠点に供給されています。輸出志向型の生産では、国際輸送中の部品保護に堅牢な段ボールソリューションが求められます。

医療・医薬品分野では、規制順守要件とコールドチェーンの完全性確保の需要が高まっており、抗菌コーティングや耐熱性を備えた特殊段ボール設計が採用されています。化粧品・パーソナルケア包装は、地域全体での可処分所得の増加と都市化の動向を反映。自動車・産業分野では、製造の多様化とサプライチェーンの地域化施策の恩恵を受けています。食品配達市場の成長と電子商取引の拡大が相まって、多様な用途に対応するソリューションを提供するコンバーター企業にとって、セグメント横断的なビジネスチャンスが生まれています。デジタル印刷技術により、多様なエンドユーザー要件に応じた迅速なカスタマイズが可能となっています。

2025年、東南アジアの段ボール包装市場において単層段ボールは38.64%のシェアを維持しました。これは中重量輸送用途や食品配達包装において、ラストマイル物流効率化のための重量最適化が依然重要であることから、その費用対効果の高さを反映しています。東南アジアにおける単層段ボール包装市場の規模は2025年に70億6,000万米ドルに達し、食品配達と電子商取引セグメントが安定した需要を牽引しています。三重壁構造は4.36%のCAGRで最速の成長を遂げており、強化された耐圧性と積載性が競争優位性をもたらす重工業用途や輸出包装の需要がこれを後押ししています。

二重壁板は電子機器包装や小売ディスプレイなど中間用途に用いられ、片面段ボールは保護包装や緩衝材ソリューションといったニッチ用途で活用されています。先進的な段ボール製造設備の導入により、地域の加工業者は精密なフルート形成と接着剤塗布を備えた安定した三重壁製品を生産可能となりました。タイ・コンテナーズ・グループの高速段ボール製造設備への投資は、優れた包装性能を要求する厳しい輸出市場に対応するため、メーカーが生産能力を向上させる好例です。

三菱自動車ベトナムは2024年、輸出包装仕様を改定し、自動車部品の海上輸送における損傷率低減のため、二重壁から三重壁段ボール容器へ移行しました。この変更により包装コストは23%増加しましたが、製品損傷クレームは67%減少し、年間180万米ドルの純節約効果をもたらしました。三重壁採用の動向は、地域生産拠点を設立する多国籍メーカーの品質要求の高まりを反映しており、高度な製造能力を持つコンバーター企業に機会を創出しています。

東南アジアの段ボール包装市場レポートは、エンドユーザー産業別(食品・飲料、電子機器、パーソナルケア、ヘルスケア、自動車など)、板紙タイプ別(片面、単層、二重層、三重層)、フルートタイプ別(A、B、C、E、Fフルート、マイクロフルート)、印刷技術(フレキソ印刷、デジタル印刷、リソラミネーションなど)、国別に分類されています。市場予測は金額ベース(米ドル)で提示されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 爆発的に増加するB2C電子商取引の小包量に対応した適切なサイズの配送箱の需要

- フードデリバリーブームが加速する耐漏性段ボール製食事ボックスの需要

- インドネシア、ベトナム、タイにおける使い捨てプラスチックの段階的廃止義務化

- 高速デジタルフレキソラインの導入により、中小企業のリードタイムが大幅に短縮されております

- AI搭載の箱設計ソフトウェア導入によるトリム廃棄物の削減

- 地域全体におけるプランテーション栽培型速生繊維グレードへの移行

- 市場抑制要因

- クラフトライナー及び再生OCC価格の変動がコンバーターマージンを圧迫

- モンスーン期の物流サイクルにおける劣悪な耐湿性

- 分散したパネルボード物流がバックホール空車運行コストを増加させている

- インダストリー4.0対応段ボール製造機における熟練オペレーターの不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー業界別

- 食品・飲料

- 電気・電子機器

- 化粧品およびパーソナルケア

- 医療・医薬品

- 自動車および産業用

- その他のエンドユーザー産業

- 板紙の種類別

- 片面

- 単層

- 二重壁

- 三重壁

- フルートタイプ別

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- Fフルートおよびマイクロフルート

- 印刷技術別

- フレキソ印刷

- デジタル(インクジェット)

- リソラミネーション

- その他の印刷技術

- 国別

- インドネシア

- タイ

- マレーシア

- ベトナム

- フィリピン

- シンガポール

- その他の東南アジア諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SCG Packaging Public Company Limited

- Rengo Co., Ltd.

- Oji Holdings Corporation

- Toppan Inc.

- Smurfit WestRock

- International Paper Company

- Amcor plc

- Huhtamaki Oyj

- Bobst Group SA

- Thai Packaging & Printing Public Company Limited

- Sarnti Packaging Co., Ltd.

- Thai Containers Group Co., Ltd.

- PT Pura Barutama

- Harta Packaging Industries(Selangor)Sdn Bhd

- Trio Paper Mills Sdn. Bhd.

- Vina Kraft Paper Co., Ltd.

- New Asia Industries Co., Ltd.

- Nine Dragons Paper(Holdings)Limited