|

市場調査レポート

商品コード

1911318

北米の段ボール包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)North America Corrugated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の段ボール包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 161 Pages

納期: 2~3営業日

|

概要

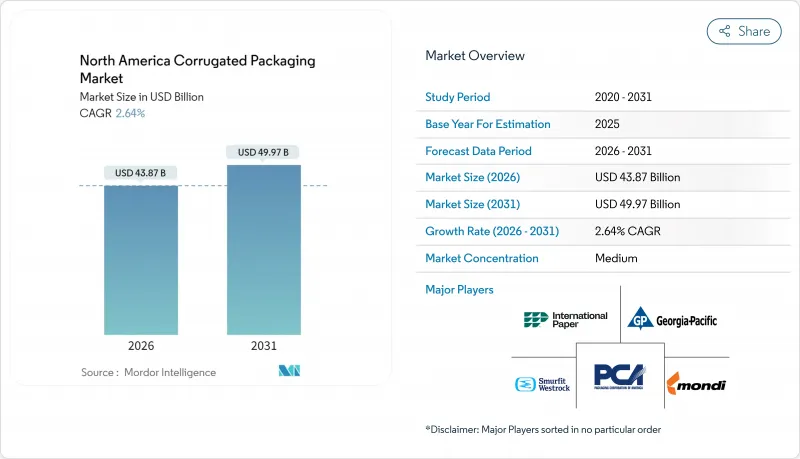

北米の段ボール包装市場は、2025年の427億4,000万米ドルから2026年には438億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.64%で推移し、2031年までに499億7,000万米ドルに達すると予測されております。

再生コンテナボードは2024年に段ボール箱市場シェアの49.54%を占め、企業の持続可能性方針がバージン繊維よりも再生原料を優先する傾向を示しています。適切なサイズ選定の取り組みが多様なフルートプロファイルの需要を高める中、Eコマースのフルフィルメントが最も強力な構造的推進力であり続けています。一方、製造のニアショアリングにより、箱の流通は米国およびメキシコの生産拠点に近づいています。半化学製法および特殊グレードは3.65%のCAGRで最も急速に成長しており、高利益率の食品・医薬品用途を開拓するバリアコーティングへの投資を反映しています。使用済み段ボールやバージンパルプの価格変動によるコスト圧力は継続していますが、工場の自動化推進とAIを活用した需要予測により、主要メーカーは利益率とサービス水準の維持を図っています。

北米の段ボール包装市場の動向と洞察

電子商取引小包量の急増

Eコマース配送は、パレット積載による補充需要から、より強靭でありながら軽量な包装ソリューションを必要とする消費者直送小包へと需要をシフトさせています。アマゾンのパッケージ決定エンジンは現在、年間10億件以上の寸法決定を実行し、設計が複雑化する中で箱当たりの価値を高めつつ、材料使用量を15~20%削減しています。定期購入型コマースは安定性を加えています。定期的な注文により、段ボールメーカーは生産ロット数と接着剤設定を最適化できるためです。小型化・高頻度化が進む配送形態では、低坪量でありながら高いエッジクラッシュ強度が求められ、先進的なフルート形状が有利です。自動ケース組立機や梱包ステーションは段ボール工場のERPシステムと直接連携し、バッファ在庫の削減とリードタイムの短縮を実現します。これらの運営モデルの変化が相まって、小包市場の成長を利益率の高いSKUの多様化へと転換し、段ボール箱市場を支えています。

リサイクル可能な包装材への規制転換とプラスチック禁止

カリフォルニア州のSB54法案は2032年までに使い捨てプラスチックを65%削減することを義務付け、段ボール採用を拡大する「ペーパー化」戦略へのブランドコミットメントを促進しています。米国環境保護庁(EPA)のプラスチック汚染抑制枠組みは、州レベルの拡大生産者責任プログラムを調整し、輸送資材における再生紙使用を奨励します。多国籍企業は世界の仕様を統一するため、EUの政策圧力は北米の包装仕様にも波及します。自社リサイクル設備を有する段ボール工場は、新たな回収インフラを整備する必要があるプラスチック加工業者に対し、コスト面およびコンプライアンス面で優位性を獲得しています。再生率を明記した調達方針は、再生コンテナボードの需要を直接的に高め、総トン数成長が鈍化する中でも安定した繊維需要を支えています。

古段ボール(OCC)とバージンパルプ価格の変動性

2024年における古段ボール紙の価値は前年比28%下落しましたが、輸送混乱や工場の操業停止によりバージンパルプ価格は堅調に推移し、統合生産者のマージンを圧迫しました。パッケージング・コーポレーション・オブ・アメリカは2025年初頭にライナーボード価格をトン当たり70米ドル引き上げ、コスト変動を相殺しましたが、価格に敏感なセグメントでは需要弾力性のリスクを伴います。再生繊維の供給量は自治体の回収効率と相関関係にあり、これは消費者の行動によって変動します。通貨変動は、パルプ輸入が米ドル建てであるカナダからの調達を複雑にしています。変動リスクをヘッジするため、コンバーターは在庫水準を高めに維持しており、運転資金を拘束し、投資資本利益率を低下させる結果、段ボール箱市場の勢いを鈍らせています。

セグメント分析

再生コンテナボードは2025年に最大の収益を生み出し、段ボール箱市場シェアの49.02%を占めました。半化学品グレードおよび特殊グレードの段ボール箱市場規模は、レトルト食品向け耐湿ライナーの需要増加により、CAGR3.50%で拡大すると予測されます。ブランド各社は調達スコアカードに再生材使用目標を組み込み、製紙工場に対し原料回収施設への遡及統合を促し、繊維原料の安定供給を図っています。カスケード社のグリーンパック事業向け2億5,000万米ドルの資金調達により、再生軽量製品の生産拡大が進み、循環型経済資産に対する融資機関の意欲が顕著です。

輸出用木箱や大型産業用エンジンなど、エッジクラッシュ強度と耐湿性が重要な用途では、バージンクラフトライナーボードが依然不可欠です。耐油性を付与する特殊コーティングにより、再生基材が従来クラフト紙が支配していた用途に食い込んでいますが、高リスク輸送ではバリューチェーンの信頼性からバージン素材の使用が求められます。将来的には再生率に関する規制基準が市場シェアを左右する一方、付加価値の高い特殊板紙はマージン貢献度において汎用グレードを上回る見込みです。

2025年における売上高の39.10%は単層構造が占め、簡素化された加工工程と低コストが評価されました。しかしながら、コールドチェーンネットワークの拡大と工作機械輸出の増加に伴い、三重構造は2031年までにCAGR4.08%で拡大が見込まれます。三層段ボール箱市場規模は、数日間にわたる冷蔵輸送時の穿孔に耐える厚手ボードによって支えられています。一方、単層ラインの自動化は迅速な切り替えを可能にし、EC需要の変動性に対応しています。

人件費の上昇により、加工業者は手作業を必要とせずに重い三重壁グレードを処理できる設備への投資を迫られており、接着剤ベンダーはライン速度を維持するための速硬化型配合で対応しています。高価な原材料費にもかかわらず、高価値の生物製剤や産業機械など、価格感応度よりもリスク管理が優先される分野では三重壁の需要が拡大しています。一方、単層ユニットの軽量化設計は、容積重量に連動する貨物追加料金を軽減することでシェアを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引小包取扱量の急増

- 再生可能包装材への規制転換とプラスチック禁止の動き

- 軽量高強度マイクロフルートと材料節約効果

- AIを活用した適正サイズ化とオンデマンド箱生産

- ミールキットおよび医薬品物流におけるコールドチェーンの拡大

- 製造のニアショアリングが国内の箱需要を押し上げる

- 市場抑制要因

- 古紙(OCC)及びバージンパルプ価格の変動性

- 柔軟性のあるプラスチックおよび硬質プラスチックによる代替品の脅威

- 労働力不足による自動化設備投資負担の増加

- エネルギーおよび輸送コストの上昇

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

第5章 市場規模と成長予測

第6章 ;'板紙グレード別

- 再生段ボール

- バージンクラフトライナーボード

- 半化学品および特殊グレード

- 壁のタイプ別

- 単層

- 二重壁

- 三重壁

- フルートタイプ別

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- F/Nマイクロフルート

- 製品タイプ別

- スリット入り箱

- リジッドボックス

- テレスコープボックス

- フォルダーボックス

- バルクビンおよびオクタビン

- エンドユーザー業界別

- 加工食品

- 生鮮食品・農産物

- 飲料

- 紙製品

- 電気・電子機器

- パーソナルケアおよび化粧品

- その他のエンドユーザー産業

- 印刷技術別

- フレキソ印刷

- デジタル印刷

- リソラミネーション

- その他の印刷技術

- 国別

- 米国

- カナダ

- メキシコ

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Paper Company

- Smurfit WestRock

- Packaging Corporation of America

- Georgia-Pacific LLC

- Mondi plc

- Pratt Industries, Inc.

- Cascades Inc.

- Sonoco Products Company

- Nine Dragons Paper(Holdings)Limited

- Oji Holdings Corporation

- Graphic Packaging Holding Company

- Stora Enso Oyj

- Nippon Paper Industries Co., Ltd.

- Orora Limited

- Rengo Co., Ltd.

- Viking Packaging, LLC

- Sealed Air Corporation

- Menasha Corporation

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価