アジア太平洋地域の食品添加物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Food Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

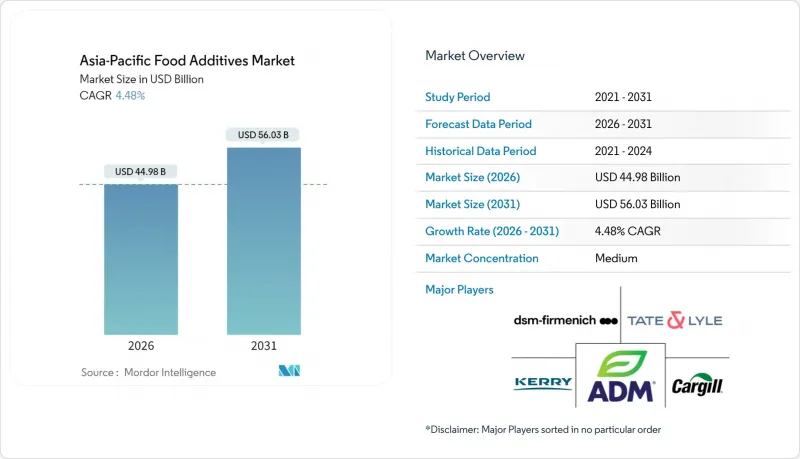

アジア太平洋地域の食品添加物の市場規模は、2026年には449億8,000万米ドルに達すると予測されております。

これは2025年の430億6,000万米ドルから成長した数値であり、2031年には560億3,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は4.48%と予測されております。

市場成長は、都市化、中産階級の可処分所得増加、食品加工施設の近代化によって牽引されています。食品メーカーは、表示の透明性向上、保存期間延長、風味プロファイルの強化を目的として既存製品の改良を進めており、甘味料、着色料、機能性原料に対する安定した需要を維持しています。原材料不足を受けて、企業は垂直統合や地域別製造拠点の拡大を通じたサプライチェーンのレジリエンス強化を優先しています。規制当局、特に中国国家衛生健康委員会によるGB 2760-2024規格を通じ、より厳格な安全規制が実施されると同時に、天然代替品のための枠組みが構築されており、これは市場の成長と消費者の信頼を支えるものです。

アジア太平洋地域の食品添加物市場の動向と洞察

加工食品・簡便食品の成長

アジア太平洋地域では、急速な都市化とライフスタイルの変化により消費行動が大きく変化し、コンビニエンスフードの需要が増加しています。この市場拡大に伴い、メーカーは製品の保存期間延長、食感向上、サプライチェーン全体での風味安定性維持のため、先進的な添加物ソリューションの活用が求められています。即食製品の成長に伴い、加工効率向上のため、特に乳製品代替品やベーカリー用途において、炭水化物分解酵素やプロテアーゼなどの酵素の使用が増加しています。こうした市場変化はバリューチェーン全体に影響を及ぼし、メーカーは植物由来製品向けの特殊乳化剤や流通中の品質維持のための天然保存料への投資を進めています。インド食品安全基準局(FSSAI)による食品規格及び食品添加物に関する改正案などの規制枠組みの導入は、政府がこの分野を地域食品産業において重要と認識していることを示しています。消費者によるレトルト食品や加工食品の食感、風味、総合的な感覚体験の向上への嗜好の高まりは、食品添加物、人工成分、砂糖、保存料の需要増加につながっています。世界保健機関(WHO)とインド国際経済関係研究評議会(ICRIER)の報告書によると、インドにおける超加工食品の販売は10年間で大幅に増加しています。

天然・有機添加物への嗜好の高まり

東南アジアでは、消費者の大多数が天然素材を優先するようになり、添加物調達戦略の地域的な転換が進んでいます。この嗜好の高まりを受け、バイオテクノロジー由来のソリューションへの投資が顕著に増加しています。インドのバイオベース食品添加物市場は堅調な成長を見せており、今後数年間で力強い拡大が見込まれています。特に天然着色料の革新が勢いを増しています。主要輸出市場が規制強化を実施したことを受け、メーカーは合成染料に代わるスピルリナ由来の青色、ビートルート抽出物、発酵由来の代替品に注力しています。しかしながら、この取り組みには課題も存在します。天然原料の供給量の変動が障壁となっているのです。例えば、ココナッツ生産の危機により天然乳化剤の供給が混乱し、アシュワガンダの調達難により特定の機能性原料へのアクセスが制限されています。これに対応し、企業は垂直統合戦略を採用し、代替調達パートナーシップを構築しています。さらに、精密発酵技術が、従来植物由来であった添加物を生産するスケーラブルな解決策として台頭しています。

厳格かつ複雑化する規制対応

アジア太平洋地域における食品安全規制は、各国政府がより厳格な基準を導入するにつれ、複雑化しています。中国では2025年2月施行のGB 2760-2024により、デヒドロ酢酸の使用が制限され、許可食品添加物リストが改訂されます。市場ごとに異なるコンプライアンス要件は、地域市場への参入を目指す多国籍メーカーにとって課題となっています。インドでは、FSSAI(食品基準安全庁)の食品規格及び食品添加物に関する改正案が包括的な文書化と試験プロトコルを義務付けており、一方日本では新規原料に対し別個の承認プロセスを維持しています。欧州食品安全機関(EFSA)による二酸化ケイ素(E551)の安全性評価更新(より厳格な有害元素制限を含む)は、欧州へ輸出するアジア太平洋市場に影響を及ぼします。小規模メーカーは規模に比して高いコンプライアンスコストに直面しており、新規添加物製品の導入能力を制限する可能性があります。こうした複雑な承認プロセスを管理するため、企業は規制対応能力の強化や現地パートナーシップの構築を進めています。コーデックス委員会が標準化を推進する一方で、特定の地域要件によりその影響は限定的です。

セグメント分析

食品添加物市場はセグメントごとに明確な業績差を示しており、2025年にはバルク甘味料が56.42%という大きな市場シェアを占めています。この優位性は主に、アジア太平洋地域の堅調な飲料・菓子類製造インフラに起因しており、同セグメントは2026年から2031年にかけてCAGR4.07%で成長すると予測されています。食品着色料は5.48%のCAGRで成長を牽引するセグメントとして台頭しています。これは、合成着色料に対する規制上の制約に対応するため、スピルリナ由来の青色や発酵由来の色素といった天然代替品を採用するメーカーが増加しているためです。砂糖代替品市場は、ステビアやモンクフルーツが規制上の承認を得るにつれて引き続き強化されており、一方、韓国のメーカーは製品にアルロースを配合するケースが増加しています。保存料分野では、業界のクリーンラベルソリューションへの移行により、高価格帯であるにもかかわらず、培養デキストロースや植物由来のソルビン酸代替品の採用が増加しています。

乳化剤セグメントの市場力学は、供給課題の継続を反映しており、特にヒマワリレシチンの入手困難が顕著です。これにより柑橘繊維などの天然代替品の開発が加速しています。中国のレシチン市場は地域別で最も高い成長可能性を示しています。固結防止剤は安定した需要を維持しており、欧州食品安全機関(EFSA)の有害元素規制強化にもかかわらず、二酸化ケイ素の用途は拡大しています。酵素市場はアジア太平洋地域の急速な成長の恩恵を受けており、メーカーが乳製品代替品やバイオ燃料生産において炭水化物分解酵素、プロテアーゼ、リパーゼの使用を増加させているためです。ハイドロコロイドセグメントは、植物性食品における特殊な食感ソリューションへの需要増加により成長しており、酸味料カテゴリーは着実な進展を見せています。輸出市場における規制上の課題があるにもかかわらず、クエン酸が依然として主要な選択肢となっています。

乾燥形態添加剤は、アジア太平洋地域の多様な気候条件やインフラ能力において、優れた貯蔵安定性、輸送効率、加工の利便性を有することから、2025年には64.55%のシェアで市場を独占すると見込まれます。液体形態セグメントは、飲料製造や精密な計量と即溶性が求められる直接注入加工システムへの応用により、2026年から2031年にかけてCAGR5.33%で成長すると予測されています。マレーシアのカスタム・フード・イングリディエンツ社が示すように、噴霧乾燥技術は重要性を増しています。同社は充填乳、栄養ブレンド、乳製品代替品向けに最大80%の脂肪含有量を有する高脂肪植物性粉末を製造しています。

液体製剤は、水環境が活性を維持する酵素用途に不可欠です。また、液体形態の天然色素濃縮物は、優れた色安定性と加工統合性を提供します。形態の選択は特定の最終用途要件に依存します。製パン・菓子類業界は長期保存性を重視して乾燥原料を好む一方、飲料・乳製品加工分野では操業効率化のために液体システムを採用します。マイクロカプセル化技術は両形態の利点を融合し、特殊な栄養用途向けに乾燥形態で液体のような機能性を提供します。形態の選択は地域の製造能力にも影響を受け、先進的な施設では液体システムを採用する一方、伝統的な操業では取り扱いの簡便さから乾燥原料を維持しています。

アジア太平洋地域の食品添加物市場レポートは、製品タイプ(保存料、バルク甘味料、糖代替品など)、形態(乾燥・液体)、原料源(天然・合成)、用途(製パン・菓子類、乳製品・デザート、飲料など)、地域(中国、インド、日本、オーストラリアなど)別に分類されています。市場予測は金額および数量(米ドル/トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品・即席食品の成長

- 天然・有機添加物への嗜好の高まり

- クリーンラベルおよび植物由来添加物の選択肢の増加

- 変化する消費者の嗜好プロファイルと多様な風味への需要

- ベーカリー、菓子類、乳製品分野における新たな応用展開

- 添加物選択に影響を与える文化的要因

- 市場抑制要因

- 厳格かつ複雑な規制遵守

- クリーンラベル原材料の入手可能性が限られている

- 添加物の利点に関する消費者教育の不足

- 既存製品への新規添加物導入の複雑さ

- テクノロジーの見通し

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース/数量ベース)

- 製品タイプ別

- 保存料

- 天然保存料

- 合成保存料

- バルク甘味料

- ショ糖

- フルクトース

- 高果糖コーンシロップ

- 乳糖

- その他のバルク甘味料

- 砂糖代替品

- スクラロース

- キシリトール

- ステビア

- アスパルテーム

- サッカリン

- その他の糖類代替品

- 乳化剤

- モノグリセリド、ジグリセリド及びその誘導体

- レシチン

- ソルビン酸エステル

- その他の乳化剤

- 固結防止剤

- カルシウム化合物

- ナトリウム化合物

- 二酸化ケイ素

- その他の固結防止剤

- 酵素

- カルボヒドラゼ

- プロテアーゼ

- リパーゼ

- その他の酵素

- 水溶性多糖類

- 澱粉

- ゼラチン

- キサンタンガム

- その他の水溶性多糖類

- 食品用香料および増強剤

- 天然香料

- 合成香料

- 風味増強剤

- 食品用着色料

- 合成食品着色料

- 天然食品着色料

- 酸味料

- クエン酸

- リン酸

- 乳酸

- その他の酸味料

- 保存料

- 形態別

- 乾燥タイプ

- 液体

- 由来別

- 天然

- 合成

- 用途別

- 製パン・菓子類

- 乳製品およびデザート

- 飲料

- 肉および肉製品

- スープ、ソース、ドレッシング

- その他の用途

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland

- Kerry Group

- Tate & Lyle

- DSM-Firmenich

- IFF

- Novozymes

- Corbion

- BASF

- Ingredion

- Givaudan

- CHR Hansen

- Sensient Technologies

- Ajinomoto

- Roquette Freres

- CP Kelco

- Angel Yeast

- Fufeng Group

- Meihua Holdings

- Lonza

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日