中国の化粧品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Cosmetic Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

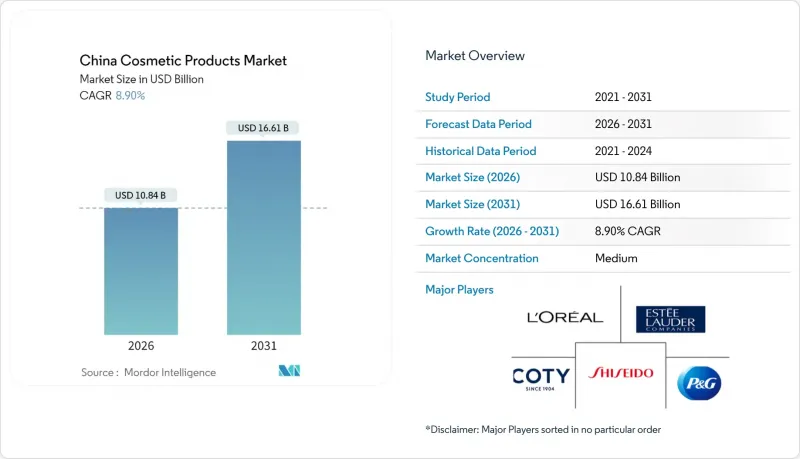

中国の化粧品市場は、2025年に99億5,000万米ドルと評価され、2026年の108億4,000万米ドルから2031年までに166億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.9%と見込まれています。

この成長は、デジタルエンゲージメントの強化、地方都市における所得の増加、製品基準の向上を目的とした規制イニシアチブによって牽引されています。特に中産階級における可処分所得の増加により、より多くの消費者が高級美容・パーソナルケア製品を購入できるようになっております。消費者はスキンケア、メイクアップ、パーソナルグルーミングへの投資意欲を高めております。消費者が効果性、安全性、ブランドの信頼性を重視する中、プレミアム化の動向は勢いを増しております。オンラインチャネルが成長を牽引しており、ライブコマースやショート動画プラットフォームがソーシャルメディアでの認知を迅速な購買行動へと転換し、新製品の記録的なスピードでの発売を可能にしております。

中国の化粧品市場動向とインサイト

ソーシャルメディアプラットフォームの影響

スマートフォンの普及により、ソーシャルメディアの機能性と利便性が大幅に向上しました。中国情報通信研究院(CAICT)の報告によれば、2024年12月の中国における携帯電話出荷台数は前年比22.1%増の約3,453万台に達しました。ライブ配信やショート動画プラットフォームは、決済システムを統合した総合的な販売窓口へと変貌を遂げています。消費者は現在、ソーシャルネットワークに週平均8時間を費やしており、国内eコマース注文の約10%がライブ配信セッションから発生しています。数百万のフォロワーを持つインフルエンサーは、製品発売後数時間で品切れを頻繁に起こします。これに対応し、美容ブランドはKOLとのコラボレーションへの投資を拡大し、リアルタイム分析を活用しています。このアプローチにより、クリエイティブ資産が急速に変化するインターネット動向と常に整合性を保つことが保証されます。その結果、フィードバックループが確立され、データに基づく製品調整により市場動向を効果的に捉え、次期発売を導くことが可能となります。この戦略はイノベーションサイクルを加速させるだけでなく、ブランドロイヤルティの強化にも寄与します。

プレミアムフェイシャル製品の急成長

中国のプレミアム化粧品市場は大幅な成長が見込まれており、2025年から2030年にかけてCAGR10.64%の伸びが予測されています。この成長は主に、合成添加物を避け天然成分を求める消費者の大きなシフトによって牽引されています。主流ブランドとプライベートブランド双方がこの動向に対応し、倫理的かつ環境に配慮した化粧品への需要増加に合わせて製品ラインを調整しています。可処分所得の増加に伴い、中国消費者は高級品への投資意欲を高めています。中国国家統計局によれば、2024年の中国の一人当たり可処分所得は4万1,314元(前年比5.3%増)に達しました。エスティローダー、ランコム、シャネルといった著名ブランドに加え、パーフェクトダイアリーの高級ラインなど国内ハイエンドブランドもより身近になってきています。このセグメントの成長は、主要企業が効果的なデジタル戦略でオンラインプレゼンスを強化していることも後押ししています。インフルエンサーとのコラボレーションがますます普及し、国内外の美容ブランド双方において、ブランドの認知度向上と消費者リーチ拡大に貢献しています。

製品安全性と成分に関する消費者の懸念

中国の化粧品市場において、規制順守は重要な差別化要因となっております。化粧品監督管理条例(CSAR)の施行により、製品安全性と成分透明性に対する基準が強化されました。CSARは、厳格な市販前・市販後監視、有効性評価、安全性評価を含む、化粧品管理のための包括的な枠組みを提供しております。中国の消費者は製品の処方(成分)をますます重視するようになり、特に成分の安全性や関連リスクに強い関心を寄せています。安全基準や成分の利点を効果的に伝えるブランドは競争優位性を獲得している一方、こうした期待に応えられないブランドは消費者の反発を招き、規制当局の監視強化に直面しています。

セグメント分析

2025年、中国の化粧品市場ではフェイシャル化粧品が50.92%のシェアを占め首位となりました。これは日常的なスキンケアへの関心の高まりと、多段階のスキンケア手順の普及を反映しています。中国消費者は、保湿・美白・修復効果を提供する美容液、化粧水、マスクを積極的に取り入れています。さらに、ソーシャルメディアキャンペーンやハッシュタグが、こうしたスキンケア習慣の啓発に重要な役割を果たしています。国内ブランドは、高麗人参、当帰、白朮などの漢方成分を配合し、差別化された製品開発を進めています。さらに、リップ・ネイルメイクアップ分野は市場で最も高い成長率を示しており、2031年までの年間平均成長率(CAGR)は9.95%と予測されています。この成長は、自己表現文化の高まり、持続性のある顔料技術の発展、SPF配合ティンテッドリップバームなどのハイブリッド製品の人気に支えられています。

リップ・ネイル分野の急成長は、インフルエンサーが複数の色味を迅速に紹介し、リアルタイムでの購入決定を促すライブ配信形式の「haul(購入品紹介)」コンテンツによってさらに後押しされています。一方、フェイシャルコスメティクス分野では、ブースターアンプル、マイクロバイオームに配慮した保湿剤、人工知能を活用した肌分析技術によるパーソナライズド製品バンドルなど、革新的な製品が次々と登場しています。こうした動向に対応するため、多国籍企業は現地イノベーションセンターを設立し、製品開発の加速や地域気候・多様な肌質に合わせたテクスチャーの適応を進めています。これらの要因により、中国の化粧品市場は新興のマイクロ動向と共に絶えず進化を続ける、ダイナミックな市場であり続けています。

2025年には、広範な流通網、競争力のある価格戦略、エントリーレベルグルーミング製品への認知度向上を背景に、マスラインが売上高の69.12%を占めました。地方都市や農村部への浸透により、洗顔ジェル、ベーシックな保湿剤、コストパフォーマンスに優れたリップカラーなどの日用品市場が強化されています。しかしながら、プレミアム商品(SKU)は2031年までにCAGR10.1%で成長し、市場全体の成長率を上回ると予測されています。この動向は、都市部のミレニアル世代やZ世代の消費者が、高品質なテクスチャー、特許取得の有効成分、洗練されたブランドストーリーに投資する意欲を示しています。ライブコマースプラットフォームでは原料調達や臨床的効能を強調することで、製品の価値認識を高め、平均購入額を押し上げています。

小売業者は階層型棚戦略を採用し、プロモーション期間中に高級ブランドのミニサイズクリームと一般向け洗顔料を組み合わせることで、忠実な顧客層のアップグレード購入を段階的に促進しています。スーパーアプリ上のキャッシュバックプログラムはリピート購入を促進し、ロイヤルティデータは高度にパーソナライズされた通知を可能にします。国際的なラグジュアリーブランドはクチュールメイクアップなどのニッチカテゴリーに注力する一方、新興の中国高級ブランドは文化的共鳴を生むストーリーテリングを活用しています。この二本立てのアプローチにより、主流製品の数量成長とプレミアムラインの利益率拡大が両立し、中国の化粧品市場における収益源の多様化が図られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーシャルメディアプラットフォームの影響

- 高級フェイシャル製品の急増

- 消費者のアンチエイジング製品への関心

- K-ビューティーおよびJ-ビューティー化粧品の採用状況

- 可処分所得の増加が化粧品購入を促進

- 都市化の進展が化粧品需要を牽引

- 市場抑制要因

- 製品の安全性や成分に対する消費者の懸念

- 複雑なサプライチェーン管理

- 厳格な規制環境が成長を制限しています

- 国内外ブランド間の激しい競合

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- フェイシャル化粧品

- アイメイクアップ製品

- リップ・ネイルメイクアップ製品

- カテゴリー別

- プレミアム

- マスマーケット

- 成分タイプ別

- ナチュラル/オーガニック

- 従来型/合成

- 流通チャネル別

- 専門店

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- その他の流通経路

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal

- Procter & Gamble Co.

- Estee Lauder Companies Inc.

- Shiseido Company Ltd.

- Amorepacific Corp.

- Unilever PLC

- Coty Inc.

- Kao Corp.

- Yatsen Holding Perfect Diary

- Johnson & Johnson Consumer Health

- LVMH Moet Hennessy Louis Vuitton(Parfums & Cosmetics)

- Shanghai Jahwa United Co. Ltd.

- Shanghai Pechoin Daily Chemical

- Proya Cosmetics

- CHICMAX Group

- Guangdong Marubi Biotechnology

- Mary Kay(China)Co. Ltd.

- Henkel AG & Co. KGaA(Schwarzkopf)

- Beiersdorf AG

- Florasis

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日