欧州の住宅建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Residential Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911753

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

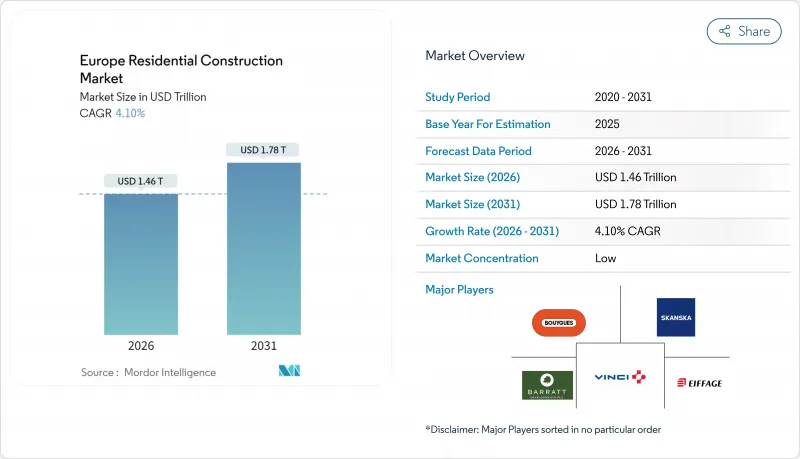

欧州の住宅建設市場の2026年の市場規模は1兆4,574億米ドルと推定されており、2025年の1兆4,000億米ドルから成長が見込まれます。

2031年までの予測では1兆7,819億米ドルに達し、2026~2031年にかけてCAGR4.1%で拡大する展望です。EUリノベーションウェーブに牽引された施策の新たな勢いが、マクロ経済的ショックを緩和しつつ、このセグメントの拡大を支えています。

手頃な価格の住宅供給目標、機関投資家による賃貸向け建設戦略、気候変動に強い住宅への需要増加が新たな資本流入を促進し、設計基準を変革しています。労働力不足を緩和しプロジェクト期間を短縮するモジュール型技術も回復を後押ししています。政府が高金利対策として補助金プログラムを導入する中、公共部門の関与も深まっています。こうした施策支援、民間イノベーション、人口動態の追い風が相まって、金利上昇という逆風にもかかわらず、欧州の住宅建設市場は持続的な成長を遂げると見込まれます。

欧州の住宅建設市場の動向と洞察

EU改修計画:省エネ改修への補助金

EUリノベーションウェーブは、復興・レジリエンス基金から5,600億ユーロの資金を背景に、2030年までに3,500万戸の住宅改修を目標としています。ドイツでは2024年、KfW気候対応融資枠を再開し、グリーン住宅建設促進に7億6,200万ユーロを充当しました。2030年までに最低Eグレードを義務付ける最低エネルギー性能基準により、大規模改修工事は避けられず、任意の活動から規制順守の必要条件へと転換しています。フランスのMaPrimeRenov制度は世帯当たり最大2万ユーロを助成し、年間50万戸の改修を目標としており、補助金支援を長期的な住宅施策に組み込んでいます。補助金制度を補完する形で、欧州の投資銀行(EIB)はドイツ銀行と提携し、6億ユーロ超の割引住宅ローンをグリーン住宅改修に導いており、混合金融の「群集効果」を強調しています。

主要都市の住宅供給不足が多世帯住宅建設を加速

都市部の供給不足により、高密度住宅形態への建設転換が迫られています。オランダでは2024年、住宅価格が前年比11%上昇しました。これは住宅ローン金利の上昇にもかかわらず、物件不足が背景にあります。ポーランドは2024年に約20万戸を供給し、欧州ので4番目に多い建設実績を記録。東欧が供給量を迅速に拡大できる能力を有することを示しています。英国の「建設再活性化計画」は年間37万戸の目標を設定し、数十年にわたる自由放任施策の後、中央政府が供給を主導する意思を示しています。ドイツの賃貸住宅建設推進策は、ファンドマネージャーが小売から住宅ストックへ軸足を移す中、機関投資家資本にとって新たな投資チャネルを開発しています。2027年までに150億ユーロへ倍増されたEUの結束基金追加予算は、ブリュッセルが住宅不足を経済競合への脅威と認識していることを裏付けています。

建設資材コストのインフレとサプライチェーンの変動性

エネルギー集約型製造業が変動する原料価格に直面した結果、2024年にOSB価格は15~20%急騰しました。木材、セメント、鉄鋼の価格上昇が建設業者の利益率を圧迫しており、エファージュ社などは2024年第3四半期に収益増加を上回るコスト急騰を指摘しています。オランダの建設会社は資材割当不足によるプロジェクト中止に直面し、ジャストインタイム供給モデルの脆弱性を浮き彫りにしました。EUの炭素国境調整メカニズムは輸入セメント鉄鋼に炭素価格を課すため、将来のコスト上昇要因がプロジェクト予算に組み込まれています。開発業者は設計のバリューエンジニアリングで対応していますが、構造用資材の代替選択肢は依然限られており、欧州の住宅建設市場のコスト圧力は継続しています。

セグメント分析

2025年、欧州の住宅建設市場のアパート分譲マンションのシェアは54.62%を占め、定着した都市化パターンを反映しています。機関投資家のポートフォリオでは、予測可能な収益性と単位当たりの維持管理コスト低減から、集合住宅が好まれています。ドイツでは、フォノビアSEがアパートストックの集約を継続し、資産再編のためにエネルギー効率化補助金を活用しています。別荘と戸建住宅は、リモートワークの普及とパンデミックの影響による広々とした住居への嗜好を背景に、2031年までに4.31%という最速のCAGRを記録しています。オランダでは2024年までに郊外の価格上昇率が都心部を上回り、空間的な需要の再均衡を示唆しています。

ポーランドでも戸建て住宅の需要が高まっており、都市周辺部の新規分譲地が若年世帯のニーズに対応しています。しかしながら、集合住宅の改修が戸建て改修を上回っています。これは、外壁断熱材やヒートポンプ集約システムの設置において、複数戸の集合住宅が規模の経済性を発揮するためです。フランスの「1ユーロ住宅」計画は、低価値資産への過剰投資を避けつつ、分散した戸建て住宅ストックを改修するガバナンス上の課題を浮き彫りにしています。この結果、開発業者は二つの相反する設計要件を両立させる必要に迫られています。すなわち、中心都市向けの高密度・交通指向型集合住宅と、郊外向けの大規模敷地の戸建住宅です。この二極化が、欧州の住宅建設市場の次なるサイクルを形作っています。

2025年時点で、新築工事は欧州の住宅建設市場規模の73.45%を占め、複数の首都圏の構造的な供給不足がこれを支えています。しかしながら、義務化されたエネルギー性能向上改修を原動力に、改修工事はCAGR4.27%で進展中です。ドイツのKfW制度は、1戸あたり最大15万ユーロの低金利融資を提供し、大規模改修の経済性を高めています。

「改修の波」計画は各国計画を拘束する中間目標を設定し、建設業者が新規開発から改修技術へ多角化を促しています。フランスのMaPrimeRenov制度は年間20億ユーロを住宅改修に投入し、建設業者の受注を確保する効果を発揮しています。企業が景気循環に左右される民間開発事業から、景気循環に逆行する改修契約へ労働力を再配置することで、サプライチェーンの相乗効果が生まれ、収益の変動を平準化します。また改修はEU分類規則によるカーボンクレジットの創出を可能にし、新たな収益化の手段を記載しています。こうした相乗効果により、改修の比重が欧州の住宅建設市場の構成を徐々に再定義していく理由が説明されます。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUエネルギー効率改修支援プログラム「Renovation-Wave」補助金

- 主要都市の住宅供給不足が集合住宅建設を加速

- 低所得者向け住宅と初回購入者向け優遇措置

- 機関投資家による賃貸目的の建設向け資本流入

- 労働力不足の中でのモジュール型/オフサイト建設の導入

- 気候変動に強い低炭素住宅への需要

- 市場抑制要因

- 建設資材コストのインフレとサプライチェーンの変動性

- ECBの利上げによる資金調達環境の逼迫

- 組み込み炭素の上限規制による認可遅延

- 熟練技能労働者不足

- 政府の取り組みとビジョン

- 規制の展望

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定と建設コスト(資材、労務、設備)分析

- 主要な今後の/進行中のプロジェクト(大規模住宅プロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- タイプ別

- アパートメントマンション

- 戸建住宅

- 建設タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 現代的な建築手法(プレハブ、モジュール型、その他)

- 投資元別

- 公共

- 民間

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bouygues SA

- Vinci SA

- STRABAG SE

- Eiffage SA

- Skanska AB

- Barratt Developments plc

- Persimmon plc

- Taylor Wimpey plc

- Berkeley Group Holdings plc

- Redrow plc

- Crest Nicholson Holdings plc

- Miller Homes Group

- Vistry Group plc

- Bellway plc

- YIT Corporation

- Vonovia SE

- Hexaom Group

- Charles Church Developments Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日