インドネシアの植物由来飲食品市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Indonesia Plant-Based Food And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

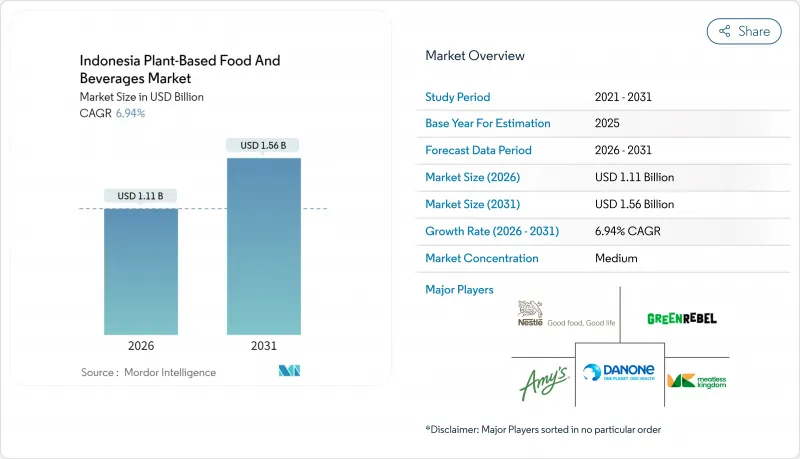

インドネシアの植物由来飲食品市場規模は、2026年に11億1,000万米ドルに達すると予測されています。

これは2025年の10億4,000万米ドルから成長した数値であり、2031年には15億6,000万米ドルに達すると見込まれています。2026~2031年にかけての年間平均成長率(CAGR)は6.94%と予測されています。

この成長軌道は、世界最大のイスラム教徒多数国であるインドネシアが、複雑なハラール認証要件や深く根付いた食文化の伝統を乗り越えながら、植物由来代替品を積極的に取り入れている独自の立場を反映しています。市場の拡大は、政府が「スワセンバダ・パンガン(食料自給)」プログラムを通じて農業の自給自足を推進し、大豆やその他の植物性タンパク質を含む主要農産物の国内生産拡大を目指す、インドネシアの広範な食料安全保障イニシアチブと一致しています。乳製品代替飲料が最大の収益シェアを占める一方、食肉代替品は現地の革新企業がフードサービス産業との提携を通じて規模を拡大していることから、最も急速な成長を見せています。大豆以外の原料の多様化、改善されるコールドチェーンネットワーク、製品設計へのハラール対応の統合が、成長の勢いをさらに支えています。競合は依然として分散しており、世界の多国籍企業と並んで地域専門企業が活躍する余地が生まれています。

インドネシアの植物由来飲食品市場の動向と洞察

高まる消費者の健康ウェルネス意識

インドネシアの健康意識の高まりは、特に都市部住民に影響を与える糖尿病や心血管疾患など、非感染性疾患の増加と直接的に関連しています。政府が保健省の公式コミュニケーションを通じて植物性食生活を推進していることで、植物由来栄養が予防医療戦略として位置付けられ、代替タンパク質に対する制度的な正当性が生まれています。この健康志向の需要は特に乳製品代替品に恩恵をもたらしています。インドネシア人の90%が乳糖不耐症であるため、植物性ミルクはライフスタイルの選択というより機能的な必要性となっているからです。都市部のミレニアル世代やZ世代の消費者は、植物由来食品をプレミアムな健康製品と捉える動向が強まっており、健康効果を期待して高価格でも購入する意欲を示しています。この動向は、医療アクセスと栄養教育が普及したジャワ島の大都市圏で特に顕著です。一方、農村部では価格感度が高く、大衆市場への浸透には手頃な価格の植物由来製品が求められています。

動物福祉への倫理的懸念の高まり

イスラム教徒が多数を占めるインドネシアにおいて、動物福祉への意識が徐々に高まっています。ハラール食の要件が既に人道的な扱い原則を重視している中、都市部の教育を受けた消費者は工業的な畜産プラクティスに疑問を抱き、動物への思いやりというイスラム的価値観に沿った倫理的に生産された代替品への需要を生み出しています。この倫理的変化は、ソーシャルメディアや国際教育を通じて世界の持続可能性の議論に触れる若い世代に特に影響を与えています。ジャカルタやスラバヤのような国際都市では、国際的な食文化への接触が植物性食品の選択を日常化させることで、この傾向が勢いを増しています。地元のイスラム学者による「植物性食品は本質的にハラールである」との見解は宗教的障壁を取り除き、敬虔な消費者層の普及を加速させる可能性があります。この動きは欧米市場と比べるとまだ初期段階ですが、環境意識や倫理意識の高まりに伴い、大幅な成長が見込まれます。

味と食感に対する消費者の躊躇

インドネシアの消費者は従来型食品の食感や風味を強く好む傾向があり、慣れ親しんだ感覚体験を再現できない植物由来代替品には大きな障壁が生じています。学術研究によれば、味と食感がインドネシア消費者の植物由来食品受容を決定する主要因であり、現地の味覚期待に応えるには製品開発に多大な工夫が必要です。特に独自の食文化が根付く地域では、世代を超えて培われた肉・乳製品特有の口当たり特性を消費者が求めるため、この課題は一層深刻化しています。植物由来メーカーは、許容可能な官能特性を実現するために研究開発に多額の投資を行う必要があり、製品開発コストと市場投入までの時間を増加させています。インドネシアの多様な群島では地域の味覚嗜好が大きく異なるため、製造と流通戦略を複雑化する地域特化型の製品配合が求められます。成功は、従来製品との官能的同等性を達成しつつコスト競合を維持することにかかっており、この技術的課題が市場浸透率を制限し続けています。

セグメント分析

2025年時点で代替乳飲料が37.20%の市場シェアを占めています。これはインドネシアの高い乳糖不耐症の有病率と、都市部でのコーヒー文化の拡大が背景にあります。オーツサイド社の市場参入成功例は、地域特化型製品開発が競争優位性をもたらすことを示しており、同社のチョコレートモルト製品は特にインドネシアの青年を対象とし、現地学校との提携を通じてソーシャルメディア上で大きな反響を得ています。肉代替品は2031年までCAGR7.02%で最も急速に成長するセグメントとして浮上しています。グリーンレベル社の主要フードサービスチェーンとの戦略的提携や、現地の嗜好に合致したレンダン風味の植物性製品といった革新的な商品が貢献しています。

非乳製品アイスクリームと冷凍デザートは、プレミアムな都市部市場で支持を集めています。一方、非乳製品チーズとヨーグルトセグメントは、現地の消費習慣が限定的であること、また価格帯が高めであることから、まだ発展途上段階にあります。植物性スプレッドとバターは成長の可能性を示しており、特に国際的な食習慣が地元の食品動向に影響を与えるバリの観光主導型市場で顕著です。代替乳製品内の包装乳サブカテゴリーは、確立された流通網と消費者の認知度から恩恵を受けています。一方、コーヒーと紅茶用途は、インドネシアの活況を呈するカフェ文化向けに設計されたバリスタグレードの配合の革新を牽引しています。

大豆はインドネシアの従来型テンペや豆腐の専門性を活かし、2025年時点で39.56%の市場シェアを維持しています。ただし輸入依存によるサプライチェーンの脆弱性に対し、メーカーは多様化戦略で対応を強化中です。エンドウ豆タンパク質は2031年までCAGR7.07%で最速成長の原料源として台頭し、大豆由来代替品と比較して優れた機能性と低アレルゲン性を記載しています。オーツベース製品は、オーストラリア産オーツを調達して品質安定化を図りつつジャワ島で現地生産体制を構築する「Oatside」などのブランドにより勢いを増しています。

ココナッツ原料は、インドネシアが世界有数のココナッツ生産国であることに支えられ、熱帯風味製品を開発するメーカーにとってコスト優位性と供給安定性を提供しています。米や小麦原料は、特に健康志向の都市部消費者を対象としたグルテンフリー製品など、ニッチな用途に活用されています。アーモンド製品は輸入要件と高コストが課題となり、市場浸透はプレミアムセグメントに限定されています。この多様化の動向は、単一原料への依存度を低減すると同時に、地域の嗜好やバリューチェーンの実情に合わせた独自の価値提案を創出しようとするメーカーの戦略的取り組みを反映しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる消費者の健康とウェルネスへの意識

- 動物福祉に対する倫理的懸念の高まり

- 製品革新と品質の向上

- 支援的な政府施策と取り組み

- 植物由来食品の文化的受容

- 食品技術スタートアップの台頭

- 市場抑制要因

- 味や食感に対する消費者の躊躇

- 原料サプライチェーンの課題

- 規制と認証の障壁

- 特定層の認知度の低さ

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースと数量ベース)

- 製品タイプ別

- 肉代替品

- 豆腐

- テンペ

- その他

- 乳製品代替飲料

- 包装牛乳

- 包装入りスムージー

- コーヒー

- 茶

- その他の植物性飲料

- 非乳製品アイスクリームと冷凍デザート

- 非乳製品チーズ

- 非乳製品ヨーグルト

- その他

- 肉代替品

- 原料源別

- 大豆

- アーモンド

- エンドウ豆

- オーツ麦

- 小麦

- 米

- ココナッツ

- その他

- 形態別

- 冷蔵/常温保存可能

- 冷凍

- 流通チャネル別

- オントレード

- 小売店向け

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他

- 地域別

- 西インドネシア

- 東インドネシア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning

- 企業プロファイル

- Amy's Kitchen, Inc.

- Green Rebel Foods

- Meatless Kingdom

- Nestle S.A.

- Danone S.A.

- Beyond Meat Inc.

- Impossible Foods Inc.

- Vitasoy Int'l Holdings

- Upfield(Violife)

- Unilever plc

- The Kraft Heinz Company

- PepsiCo Inc.

- Quorn Foods

- KARANA Foods

- So Good Food(JAPFA)

- Nutrifood Indonesia

- ABC Kogen Dairy

- Oatly Group

- OmniFoods

- Mayora Indah Tbk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日