プラントベース食品および飲料市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plant-Based Food And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906200

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

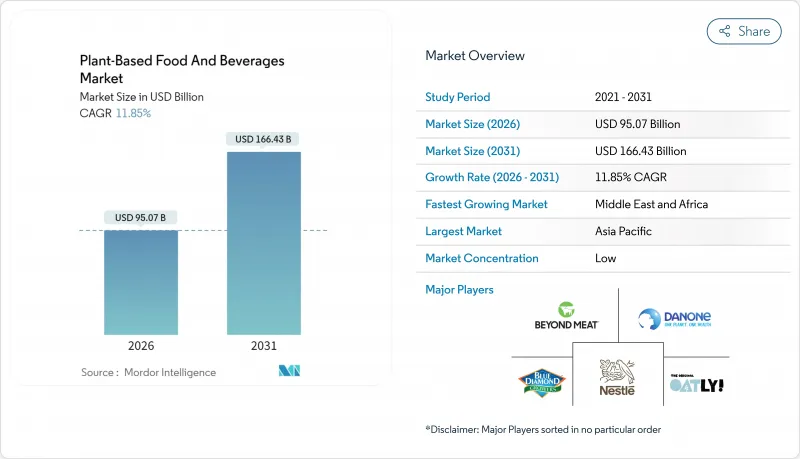

プラントベース食品および飲料市場は、2025年の850億米ドルから2026年には950億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR11.85%で推移し、2031年までに1,664億3,000万米ドルに達すると予測されております。

市場成長の主な要因は、動物性製品に代わる代替品への消費者嗜好の高まり、製品開発における技術進歩、および米国食品医薬品局(FDA)が2025年1月に発表した標準化された原料表示に関するガイダンス案を含む規制変更です。精密発酵、高水分押出成形、AIを活用した配合技術への投資は、市場参入を容易にし製品開発期間を短縮することで、メーカーが新製品をより効率的に導入することを可能にしております。アジア太平洋地域は、可処分所得の増加、都市化、および持続可能なタンパク質生産を促進する政府政策に支えられ、依然として最大の地域市場です。中東およびアフリカ地域は、湾岸協力会議(GCC)諸国における生産能力の拡大により、最も高い成長率を示しています。欧米市場では、スーパーマーケット、専門店、eコマースプラットフォームを通じた流通が拡大を続けています。市場構造は依然として細分化されており、複数の企業が市場シェアを争っているため、強力な流通ネットワークを持つ老舗食品メーカーと、製品革新に注力する新興企業の双方にチャンスが生まれています。

世界のプラントベース食品および飲料市場の動向と洞察

ビーガンおよびフレクシタリアン人口の増加

米国農務省海外農業局(USDA Foreign Agricultural Service)の報告によると、ビーガンおよびフレクシタリアン(柔軟な菜食主義者)の消費者数の増加が市場拡大を牽引しています。この人口動態の変化には、健康意識、環境の持続可能性、倫理的配慮による食生活の嗜好やライフスタイルの選択の変化が含まれます。グッドフード研究所(Good Food Institute)によると、2024年には、ドイツと英国の成人の約40%が植物性食品の消費量を増やすことを計画しています。この変化の理由としては、健康上の理由が48%、環境問題への懸念が29%、動物福祉への配慮が25%を占めています。フレキシタリアン消費者層は、高い購買力と高品質な植物性代替品に対してより高い価格を支払う意欲により、市場成長に大きく貢献しています。これらの消費者は通常、従来の動物性食品の味、食感、栄養プロファイルを再現した製品を求めており、メーカーは研究開発を通じて製品処方の改良を迫られています。

乳糖不耐症および食物アレルギーの増加

乳糖不耐症は世界の成人人口の大半に影響を及ぼしており、ヴィーガン消費者を超えた植物性乳製品代替品の大規模な市場を形成しています。特に乳製品、卵、ナッツ類に対する食物アレルギーへの認識の高まりは、敏感な消費者にとって安全な選択肢となる、明確に表示されたアレルゲンフリーの植物性製品の需要を促進しています。この医療的必要性は、経済低迷時においても市場の安定性を確保します。なぜなら、食事制限のある消費者は価格変動に関わらず購買パターンを維持するからです。乳糖不耐症と食物アレルギーへの理解が深まる中、規制当局はより厳格な表示要件の導入を進めています。FDAが2025年1月に発表した植物性食品表示に関するガイドライン案では、植物由来原料と潜在的なアレルゲンの明確な開示を義務付け、消費者が情報に基づいた購入判断を行えるよう対応しています。企業は乳糖フリー製品の需要に応えるため、従来の乳製品と同等の味、食感、栄養価を実現する新たな配合を開発中です。

持続する味と食感の格差

植物由来代替品と従来の動物性製品との味と食感の差異は、特に消費者の期待が伝統的な食文化に沿う新興市場において、主流化への主要な障壁として残っています。植物由来原料で動物性タンパク質の構造を再現する複雑さは、多くの製造業者が大規模で習得できていない高度な加工技術を必要とします。こうした課題解決に向け、各社は技術的解決策への投資を進めています。2024年6月、食品製造機械専門のフランス企業クレクストラル社は、リアルな植物性肉・魚の塊肉を生産する「ギャラクシーテクスチャレーション技術」を開発しました。この特許技術により、肉や魚の食感を再現しつつ、より大きく柔らかく繊維感のある製品を、時間当たり400kgの生産能力で製造可能となります。ハイブリッド製品の開発は、こうした課題解決への有望な道筋を示しています。2025年3月には、コペンハーゲン大学が南アジアで人気のチーズ「パニール」のハイブリッド版を開発しました。これは伝統的な味と食感を維持しつつ、25%のエンドウ豆タンパク質を配合したものです。この画期的な成果は、持続可能な乳製品代替品の創出における進展を示しています。

セグメント分析

2025年時点で植物性乳製品の売上高は37.12%を占め、牛乳・ヨーグルト・チーズ代替品が既存の消費パターンに応えることで成長を牽引しました。このセグメントは主に乳糖不耐症の消費者からの安定した需要を維持しています。代替乳製品市場は、製品革新、味覚プロファイルの改善、従来型乳製品を再現した栄養設計の強化を通じて拡大を続けております。肉代替品は、2026年から2031年にかけて市場で最も高いCAGR12.60%で成長すると予測されております。この成長は、高水分押出技術の向上、ファストフード店の品揃え拡大、そして植物性タンパク質を肉代替品として受け入れる消費者の増加に起因しております。ファミリーサイズのパッケージングは市場での存在感を高めており、その一例として、インポッシブル・フーズ社が2024年10月にファミリー向け製品3種(インポッシブル・ディズニー・ライオンキング・チキンナゲット、インポッシブル・ミールメイカーズ、インポッシブル・コーンドッグ)を発売したことが挙げられます。

メーカーが従来の植物性乳製品や肉代替品を超えた展開を進める中、栄養バー、ベーカリー製品、飲料が成長分野となっています。飲料分野では、植物性クリーマーや特定の消費者ニーズに応える機能性飲料など、コーヒーや紅茶への応用における革新が見られます。これらの飲料にはオーツ麦、アーモンド、大豆、エンドウ豆のタンパク質が使用され、消費者に多様な食事選択肢を提供しています。飲食品カテゴリーには調味料、スナック、調理済み食品が含まれ、包括的な植物由来食品オプションへの移行を示しています。この拡大は、より本物の味を実現する原料加工技術、食感開発、風味システムの進歩によって支えられています。

大豆は2025年時点で39.55%という圧倒的な市場シェアを維持しており、確立された世界のサプライチェーン、効率的な加工方法、そして非常にコスト効率の高いタンパク質濃縮技術に支えられています。その汎用性の高い中立的な風味プロファイルと包括的なアミノ酸組成により、高タンパク飲料、豆腐製品、そして数多くの植物由来用途において最適な選択肢となっています。オーツベース製品は、自然なクリーミーな食感、持続可能な農業実践、クリーンラベル製品への消費者嗜好の高まりを主な要因として、2031年までに13.03%という著しいCAGRで成長する可能性を示しています。プラントベース食品および飲料市場におけるオーツセグメントは、消費者の強い受容と加工技術の進歩を反映し、10年以内に倍増すると予測されています。

アーモンドとエンドウ豆のタンパク質は引き続き重要な市場ポジションを維持しており、アーモンドは優れた味覚特性と多様な用途により、乳製品代替品分野での確立された評価を活かしています。エンドウ豆タンパク質は、改良された抽出技術と機能性の向上により、肉代替品向けの包括的なアレルゲンフリーソリューションを提供します。スイカの種ミルクなどの新興原料は、サプライチェーンへの依存を効果的に低減し、製品差別化のユニークな機会を創出する革新的な市場拡大を象徴しています。こうした多様化する原料の選択肢は、配合能力を強化し、製品革新を可能にし、プラントベース食品および飲料市場の様々なセグメントにおいて競争上の選択肢を拡大します。

地域別分析

アジア太平洋地域は、大規模な人口、急速な都市化の動向、代替タンパク質に対する政府の多額の資金支援策に牽引され、2025年の収益の35.84%を占めます。中国の包括的な植物性乳製品規制とインドの深く根付いた菜食文化が大きな市場機会を生み出す一方、シンガポールは画期的な培養肉承認を通じて規制面でのリーダーシップを示しています。先進的な精密発酵施設や大規模オート麦飲料製造への地域投資は、プラントベース食品および飲料市場における業務効率の向上、生産コストの削減、サプライチェーン能力の強化に寄与します。

中東・アフリカ地域では、包括的な食料安全保障施策と現地生産能力の拡大を背景に、2031年までCAGR12.05%が見込まれます。ドバイ工業都市に立地するIFFCO社のTHRYVE施設は、同地域初の専用植物性肉工場であり、湾岸地域の味覚嗜好や文化的要件に特化した製品を専門としています。市場成長はさらに、富裕層ミレニアル世代の需要増加と広範なハラール認証要件によって支えられ、現地ブランドの競争力ある市場ポジションを強化しています。

北米市場は、確立された広範な小売ネットワークとカリフォルニア州・コロラド州の主要イノベーション拠点により強固な基盤を維持しており、業界をリードするビヨンドミート社とインポッシブルフーズ社が消費者普及率を大幅に拡大しています。欧州では、厳格な環境規制と大規模な研究開発支援により進展が見られ、2024年8月に英国が設立した総額1,500万ポンドの「国立代替タンパク質イノベーションセンター」がその代表例です。南米の成長は、ブラジルの大豆生産能力と、有利な表示規制を推進するBase Planta社の戦略的提唱に支えられています。こうした多様な地域的進展が、プラントベース食品および飲料の堅固かつ多様化した世界の市場構造を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加するビーガンおよびフレキシタリアン人口

- 乳糖不耐症および食物アレルギーの増加傾向

- 小売網の拡大と製品の入手可能性

- 植物由来製品提供におけるイノベーション

- 持続可能性と環境への懸念

- 投資拡大と製品投入の増加

- 市場抑制要因

- 持続的な味・食感のギャップ

- 大豆および木の実類に関するアレルゲン懸念

- 従来製品と比較した高価格

- 規制および表示に関する矛盾

- サプライチェーン分析

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者の購買行動

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 植物由来の乳製品

- ヨーグルト

- チーズ

- 冷凍デザートおよびアイスクリーム

- その他の植物性乳製品

- 肉代替品

- 豆腐

- テンペ

- テクスチャード・ベジタブル・プロテイン

- その他の肉代替品

- 植物由来栄養食品/スナックバー

- 植物由来のベーカリー製品

- 植物由来飲料

- パック牛乳

- パッケージ入りスムージー

- コーヒー

- 紅茶

- その他の植物性飲料

- その他の飲食品

- 植物由来の乳製品

- 原料の調達先別

- 大豆

- アーモンド

- ピー

- オート麦

- 小麦

- 米

- ココナッツ

- その他の情報源

- 形態別

- 冷蔵/チルド

- 冷凍

- 常温保存可能

- RTE/RTC

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danone SA

- Nestle SA

- Beyond Meat Inc.

- Oatly Group AB

- Blue Diamond Growers

- Conagra Brands Inc.

- Campbell Soup Company

- Impossible Foods Inc.

- The Hain Celestial Group Inc.

- SunOpta Inc.

- Tofutti Brands Inc.

- VBites Food Ltd.

- Eden Foods Inc.

- Califia Farms LLC

- Kellanova(MorningStar Farms)

- Upfield BV

- Tattooed Chef Inc.

- Tyson Foods Inc.(Raised and Rooted)

- Valio Ltd.

- Yili Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日