インドネシアのレンタカー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Car Rental - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911473

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

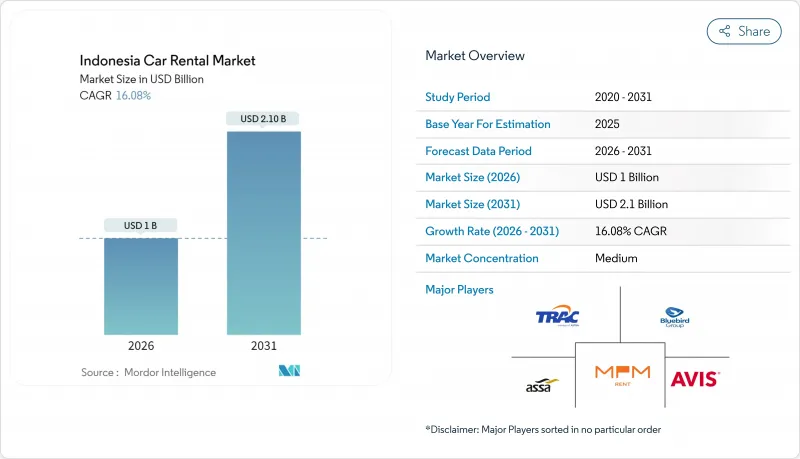

2026年のインドネシアにおけるレンタカー市場規模は10億米ドルと推定されており、2025年の8億6,000万米ドルから成長を続けています。

2031年までの予測では21億米ドルに達し、2026年から2031年にかけてCAGR16.08%で拡大が見込まれます。

今後5年間において、可処分所得の増加、中産階級の旅行予算の拡大、そしてスマートフォンの普及が、持続的な二桁成長の好条件を整える見込みです。政府が2025年に1,460万~1,600万人の外国人観光客受け入れを目標としており(2024年の1,390万人から増加)、2024年のインドネシアGDP成長率5.05%を背景にビジネス旅行が回復する中でも、観光需要の堅調さが示されています。オンラインプラットフォームは、透明性、オンデマンドでの利用可能性、デジタル決済に関する顧客の期待を再定義しつつあります。一方、バッテリー式電気自動車(BEV)に対する新たな優遇措置は、電動化を将来の収益源として位置づけています。アプリベースのモビリティエコシステムが配車サービスと日常的なレンタルの境界線を曖昧にするにつれ、競合圧力は激化しており、従来の事業者は車両の近代化とデータ駆動型の価格戦略を加速させる必要に迫られています。

インドネシアレンタカー市場の動向と洞察

増加する国際・国内観光客数

2024年、インドネシアは約1,390万人の国際観光客を迎え、国内旅行者数は10億回を超え、国境制限緩和後の観光業の急速な回復を示しました。観光省は、到着時ビザの拡大と「10の新たなバリ」観光地のプロモーションを背景に、2025年の訪印観光客数が1,460万~1,600万人に増加すると予測しています。コモド島やロンボク島など地方空港への大規模な資本投資により座席数が増加し、旅行客の流れがジャワ島以外にも分散しています。世界旅行観光協議会(WTTC)は、2025年に観光セクターがGDPに4.6%貢献すると予測しています。観光客基盤の拡大は、特に公共交通機関が限られている島々において、レンタカーや運転手付きパッケージの需要を直接押し上げています。

デジタルファースト予約プラットフォームの急増

2024年、インドネシアのデジタル経済は900億米ドルの大台に達し、電子商取引取引の急増に支えられ、さらなる成長が見込まれています。2024年にはオンライン予約が総取引の相当な割合を占め、消費者が即時価格比較・キャッシュレス決済・ロイヤルティ特典を提供するスーパーアプリに集まるにつれ、年間で著しく成長しています。ブルーバードタクシーとゴジェックの連携のような提携により、既存の車両事業者は全国規模の顧客基盤を獲得しつつ、顧客獲得コストを削減できます。アグリゲーターは豊富なデータを活用し、動的価格設定の微調整、車両稼働率の最適化、保険や付帯サービスのリアルタイムでのアップセルを実現しています。

ライドヘイリング・スーパーアプリが短期レンタル市場を侵食

2024年、インドネシアではGrabとGojekが膨大なオンデマンド配車を処理しました。提案されているGrabとGoToの提携は、配達・決済・ライドシェアを単一のウォレットに統合することで、ネットワーク効果をさらに深化させる可能性があります。都市部の消費者は、渋滞料金や駐車場不足を避けるため、セルフドライブ型レンタルよりもドア・ツー・ドアのライドサービスを好みます。法人旅行者も経費管理ダッシュボードを通じてライドシェアを予約し、従来の空港送迎カウンターを回避しています。関連性を維持するため、レンタル企業は時間単位のパッケージ、航空会社とのロイヤルティ連携、アプリベースの商品化の影響を受けにくいニッチ市場向けのプレミアムSUVの導入などを模索しています。

セグメント分析

2025年、インドネシアのレンタカー市場収益の68.84%をオンラインチャネルが占め、CAGR16.85%で拡大しています。この優位性は、スマートフォンの高い普及率、キャッシュレス決済の急成長、旅行計画・地図・デジタルウォレットを統合したスーパーアプリへの消費者の親和性を反映しています。オフラインの旅行代理店カウンターに支えられたインドネシアのレンタカー市場規模は、2025年においても依然として大きな収益を維持していますが、小規模事業者が価格に敏感な観光客を獲得するため、アグリゲーターポータルに車両を掲載する動きが広がり、シェアを低下させています。

スーパーアプリエコシステムは配車サービス、フードデリバリー、デジタルバンキングを統合し、1日単位のレンタルパッケージのクロスセルを促進しています。既存ブランドはクラウド型予約エンジン、プッシュ通知による割引、AI搭載カスタマーサービスチャットボットを導入し、テックプラットフォームと同等のユーザー体験を実現しています。オンラインで収集されたデータにより、国籍・旅行目的・支出額に基づくセグメンテーションが可能となり、事業者は走行距離制限のA/BテストやWi-Fiルーターのバンドル販売による増収を図れます。

短期予約(1~30日間のレンタル)は、季節的な観光ピークにより、2025年のインドネシアレンタカー市場で57.88%のシェアを占めました。長期契約は2025年に同市場で顕著な収益を超え、17.12%のCAGRで拡大が見込まれています。企業は資本保全と保守責任のサービスプロバイダーへの移行を目的として、オペレーティングリースを採用しています。

長期パッケージには通常、運転手の給与、定期点検、フル保険が含まれており、顧客は残存価値の変動リスクから保護されます。フリート管理者はテレマティクスを導入し、燃料消費量と予防保全を監視することで、稼働停止時間を削減しています。この動向は中古車処分チャネルも確立しており、3~5年経過した車両はオークションにかけられるか配車サービスドライバーに売却され、個人間再販よりも迅速に資本を回収しています。

2025年の収益構成比では観光分野が63.74%を占めましたが、ビジネスモビリティ分野が次なる成長エンジンとして17.62%のCAGRで拡大中です。インドネシアの投資適格格付けと迅速なライセンシング認可が国際企業の移転を促進し、エグゼクティブ送迎、プロジェクト現場シャトル、駐在員家族輸送の需要を増加させています。工場従業員向けの日帰り通勤パッケージやBPO従事者向け相乗りバンも、対応可能な需要規模を拡大しています。

観光予約はバリ、ジョグジャカルタ、ロンボクに集中しており、セルフドライブパッケージには旅程のキュレーションや多言語対応GPSナビゲーションが含まれます。レンタカー会社は、インドネシアの島嶼国という地域特性と都市間鉄道網の不足を背景に、空港出迎えサービス、SIMカードキットの優先手配、24時間対応のロードサイドアシスタンスをカスタマイズしています。同時に、法人契約による収入の多様化が進み、季節変動を緩和するとともに、予測可能な車両稼働率を実現しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する国際・国内観光客数

- デジタルファースト予約プラットフォームの急増

- 長期オペレーショナルリースに対する企業需要の拡大

- 政府のEVロードマップによるフリート電動化の加速

- ハラル対応観光パッケージがニッチな賃貸需要を促進

- 地方空港の接続性拡大の急速な進展

- 市場抑制要因

- ライドシェア・スーパーアプリが短期賃貸市場を侵食

- 既存事業者間の価格主導型競合の激化

- 都市部の渋滞と駐車場不足が自家用車利用を抑制

- 地域ごとのライセンシング制度の分断と税務コンプライアンスの負担

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 予約タイプ別

- オンライン

- オフライン

- レンタル期間別

- 短期(30日未満/30日以内)

- 中期(1ヶ月~12ヶ月)

- 長期(12ヶ月以上)

- 用途別

- 観光・レジャー

- 日常的な通勤

- 法人向けフリート/ ビジネスモビリティ

- 空港送迎

- 車両タイプ別

- エコノミー/ ハッチバック

- 多目的車(MPV)

- スポーツ・ユーティリティ・ビークル(SUV)

- ラグジュアリー/エグゼクティブ

- 燃料の種類別

- 内燃機関(ICE)- ガソリン車

- 内燃機関(ICE)- ディーゼル

- ハイブリッド電気自動車

- バッテリー式電気自動車(BEV)

- エンドユーザー別

- 法人向け

- 個人

- レンタルチャネル別

- アグリゲータープラットフォーム

- 消費者向け直接販売(レンタカー会社)

- スーパーアプリベースのバンドル

- 地域別

- ジャワ

- ジャカルタ首都圏(ジャボデタベック)

- 西ジャワ州(ジャカルタを除く)

- 中部・東ジャワ

- バリ及びヌサ・テンガラ

- スマトラ

- カリマンタン

- スラウェシ

- パプア・マルク諸島

- ジャワ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Blue Bird Group

- TRAC Astra Rent A Car

- Adi Sarana Armada(ASSA Rent)

- Mitra Pinasthika Mustika Rent

- The Hertz Corporation

- Avis Budget Group

- Europcar Indonesia

- Indorent(PT Indomobil Multi Jasa)

- Globe Rent a Car

- Otomo

- Grab Rentals

- GoCar Rental(Gojek)

- DOcar

- Movic

- Easyrent

- Tiket.com Car Rental

- Traveloka Car Rental

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日