北米のごみ袋:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Trash Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

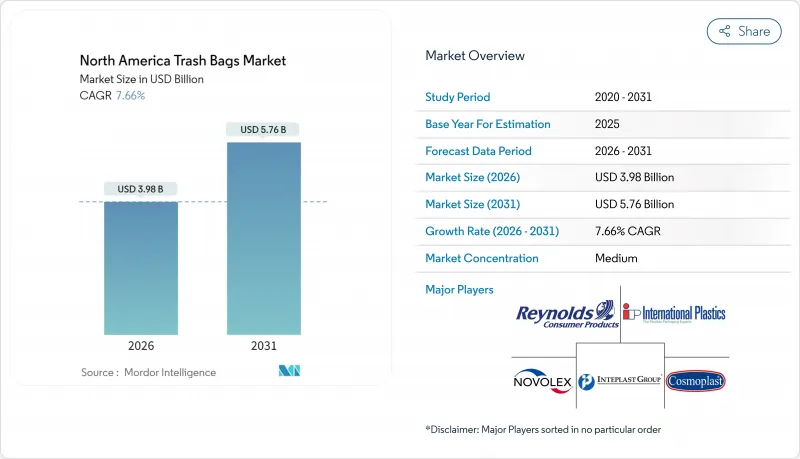

北米のごみ袋市場は、2025年に37億米ドルと評価され、2026年の39億8,000万米ドルから2031年までに57億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.66%と見込まれています。

自治体ごみ処理量の持続的増加、埋立処分回避を促す規制上のインセンティブ、および企業のゼロ・ウェイスト方針が、住宅・商業・産業分野における需要を牽引し続けております。特にニューイングランド地域を中心に導入されている州ごとの従量制ごみ処理制度(PAYT)は、一人当たりの袋購入量を引き上げ続けております。生分解性製品や再生材含有製品は、米国7州で導入が進む拡大生産者責任(EPR)法により、消費後樹脂の採用が促進される中で、店頭での存在感を高めています。一方、ポリエチレン価格の変動は、生産者に原料の多様化と、インディアナ州のNova-Novolexプラントを含む新たな機械的リサイクル事業を通じた供給確保を迫っています。ブランドオーナーは香り付きSKUで消費者を惹きつけようとする一方、B2Bバイヤーは重量のある段ボール主体のEC廃棄物に耐える業者向けライナーを優先しています。

北米のごみ袋市場の動向と分析

住宅ごみ処理量の拡大と州の埋立回避目標

義務的な廃棄物転用政策が廃棄物収集の規範を再構築しており、自治体は公共調達において認証済み堆肥化可能または再生素材含有のライナーを指定するよう促されています。カリフォルニア州のSB 1383法は、サクラメント市において有機物リサイクル量を14%増加させると同時に、同期間の埋立投入量を10%削減しました。カナダのメタン排出規制案では、2030年までに埋立処分場からの排出量を50%削減することを目指しており、この目標により公共施設ではASTM D6400準拠の有機物用袋の導入が促進されています[CANADA.CA]。このような規制により、特に戸別収集用コンテナに適合する13~30ガロンサイズのライナーを中心に、自治体の入札数量は増加傾向にあります。

フォーチュン500企業によるゼロ・ウェイスト誓約

企業全体の廃棄物転用目標により、複数拠点を持つ購買部門が大型・長期契約へと転換しています。コックス・エンタープライズ社は埋立処分から7億5,000万ポンド(約34万トン)を転用し、廃棄物プログラムによる経済的価値を3億4,000万米ドルと評価しています。ターゲット社は現在、米国内1,680拠点で有機廃棄物を処理し、既に85%の運用上廃棄物転用率を達成しています。これらのプログラムでは、一貫したSKU仕様、透明フィルム選別袋、食品残渣と段ボール端材を同時に処理可能な産業用堆肥化可能ライナーが求められています。

変動するポリエチレンとバイオプラスチック原料価格

ポリエチレンのスポット価格は、2025年に前年比11.95%下落しました。これは、ハリケーン関連のメキシコ湾岸地域での操業停止により在庫が逼迫した後、生産者が1ポンドあたり0.05~0.07米ドルの契約価格引き上げを推進したためです。買い手は在庫カバーを18日分に削減して対応したため、コンバーターは価格急騰のリスクに晒されました。同様の変動性はバイオポリマー市場にも影響を及ぼしています。発酵装置の生産量はトウモロコシや砂糖原料に依存しており、これらも独自の価格変動を抱えています。マージンの不確実性は、新たな押出ラインへの設備投資を妨げ、革新的なSKUの商業化開始を遅らせる可能性があります。

セグメント分析

北米のごみ袋市場規模において、住宅チャネルは依然として最大のシェアを占めており、2025年には45.65%の割合を示しています。これは、戸別収集や従量制料金制度(PAYT)により、キッチンライナーが食料品売り場を通じて流通し続けているためです。しかしながら、自動車工場からデータセンターキャンパスに至る産業用バイヤーは、2031年までCAGR7.88%で購買量を増やしています。多くの企業は埋立ゼロ目標を掲げており、金属削りくず、樹脂ペレット、大型包装材に対応する厚手のライナーが必須です。サプライヤー契約では、色分け分別袋、帯電防止ドラムライナー、55ガロン建設用袋がセット販売されることが多く、家庭用SKUと比較して平均販売価格を押し上げています。

産業用市場の拡大は、堅調な建設支出と製造業の国内回帰を反映しています。大規模プロジェクトは集中した廃棄物発生源を生み出し、予測可能なパレット単位の注文を生むため、コンバーター(加工業者)の物流コスト削減につながります。したがって、新規プラントの稼働や既存施設の廃棄物分別ゾーン改修によるESG指標達成に伴い、北米のごみ袋市場における産業用途のシェアは、2030年までに住宅用途のシェアに接近すると予想されます。

LDPEは、耐引裂性とコスト効率のバランスにより、2025年においても41.05%の収益シェアを維持しました。しかしながら、法規制の後押しにより、ASTM D6400認証袋の採用が拡大傾向にあり、このサブカテゴリーはCAGR7.74%で推移しています。カリフォルニア州のSB 1046法案では、2025年よりレジ前の生分解性袋に口径15インチ以上の規格が義務付けられます。これに伴い、スーパーマーケットチェーンでは厨房用有機物トート袋に適合する生分解性ゴミ袋の導入が進んでいます。一方、機械的リサイクルへの投資により再生LDPEペレットの透明性が向上し、認証済み堆肥化施設が不足する地域では従来型フィルムの顧客支持維持に寄与しています。

全体として、北米のごみ袋市場は二つのポートフォリオモデルへと移行しつつあります。一般廃棄物向けには主流のLDPEまたはHDPEを、有機廃棄物向けには高価格帯の生分解性オプションを採用し、ブランド主導のサステナビリティメッセージを打ち出すものです。この二分化により、コンバーターは原料価格の変動リスクをヘッジしつつ、地域ごとの規制要件を満たす柔軟性を得ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅ごみ処理量の拡大と州の埋立回避目標

- フォーチュン500企業施設におけるゼロ・ウェイスト宣言

- 電子商取引包装の急速な回転率により商業廃棄物量が増加

- 自治体による従量制ごみ処理制度(PAYT)が袋消費を加速

- 高透明性・再生材含有樹脂によるプレミアム価格設定(注目度の低い分野)

- 医療・外食産業における抗菌ライナーの採用(注目度の低い動向)

- 市場抑制要因

- 揮発性ポリエチレンおよびバイオプラスチック原料価格

- 使い捨てプラスチック禁止と拡大生産者責任(EPR)法

- 再利用可能なトートバッグ導入による小売SKUの相互食い合い

- 物流排出量の監視強化による低品質ライナー輸入の抑制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 香料および添加剤の配合動向

第5章 市場規模と成長予測

- エンドユーザー別

- 住宅

- 商業

- 産業

- 製品タイプ別

- 低密度ポリエチレン(LDPE)製袋

- 高密度ポリエチレン(HDPE)製袋

- 生分解性/堆肥化可能な袋

- 容量別(ガロン)

- 8ガロン未満(浴室)

- 8~30ガロン(キッチン)

- 30~55ガロン(建設業)

- 55ガロン以上(工業用ドラムライナー)

- 材料由来別

- バージンプラスチック

- 使用済み再生プラスチック

- ハイブリッド(再生+バージン)

- バイオベース樹脂

- 販売チャネル別

- オフライン小売(食料品店、量販店)

- オンライン小売

- 清掃・衛生用品/公共公益向け流通

- 国別

- 米国

- カナダ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Reynolds Consumer Products Inc.(Hefty)

- The Clorox Company(Glad Products Company)

- Novolex Holdings LLC

- Inteplast Group Corporation

- Riverside Paper Co. Inc.

- Cosmoplast Industrial Company LLC

- International Plastics Inc.

- Poly-America L.P.

- Four Star Plastics Inc.

- Neway Packaging Corporation

- All American Poly Corp.

- Aluf Plastics Inc.

- Petoskey Plastics Inc.

- Heritage Bag Company

- Crown Poly Inc.

- WasteZero Inc.

- Matrix Packaging LLC

- Elkay Plastics Co. Inc.

- Interplast Packaging LLC

- Super Bag Corp.

- RollPak Corp.

- Boulder Bag Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日