|

市場調査レポート

商品コード

1851918

ゴミ袋:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Trash Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ゴミ袋:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

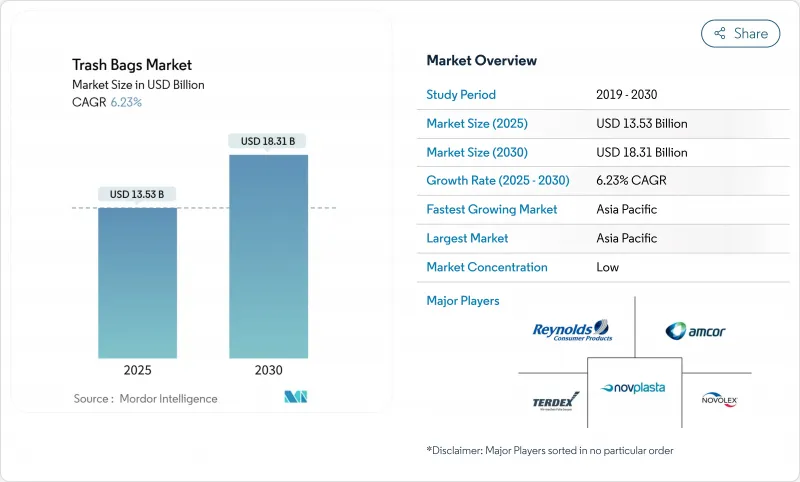

ゴミ袋の市場規模は2025年に135億3,000万米ドル、2030年には183億1,000万米ドルに達し、CAGR 6.23%で成長すると予測されています。

急速な都市化によって自治体の固形廃棄物量が増大する一方、PAYT(pay-as-you-throw)制度や生産者責任規則の厳格化によって製品仕様が再定義され、高級な適合ライナーの需要が高まっています。アジア太平洋地域は、中産階級の人口拡大とインフラ整備の恩恵を受けて、依然として最大の消費国です。北米と欧州の成熟市場は、使い捨てプラスチック規制の圧力にさらされ、再生フィルムやバイオベースフィルムグレードへのシフトを加速させています。同時に、エチレンの価格変動がコンバーターのマージンを圧迫し続けており、メーカー間の統合が加速しています。

世界のゴミ袋市場動向と洞察

都市廃棄物の大量発生とシームレスな回収の必要性

都市の固形廃棄物量は2023年に21億トンに達し、2050年には38億トンに達する勢いです。都市は現在、自動トラックに適合する耐パンク性のある均一なライナーを指定しており、ゴミ袋市場の成長に拍車をかけています。IoT対応ごみ箱とAIルート最適化との組み合わせは、パイロット・プロジェクトにおいて燃料使用量を28%削減し、収集効率を41.5%向上させました。このようなシフトにより、高熱気候でも形状を保持し、長期保管による劣化に耐えるフィルムへの需要が高まっています。

パンデミック後の衛生中心の消費者行動

病院は、2024年に2億6,410万ポンドの廃棄物を埋立地から転換し、68%が持続可能な購買ルールを採用しました。卵殻入りEGUバッグのようなプレミアムSKUは、この需要を取り込むために2025年にデビューしました。ホスピタリティ分野でも同様の動向が平均販売価格を引き上げ、施設用セグメントのCAGR9.67%を支えています。

使い捨てプラスチック禁止と拡大生産者責任

カリフォルニア州のSB 54は、2032年までに使い捨てプラスチックを25%削減することを義務付け、年間5億米ドルの浄化資金を要求しています。ブリティッシュコロンビア州やEUの同様の義務化は、廃棄コストを生産者に転嫁し、リサイクル素材や堆肥化可能な代替品への投資を強いています。コンプライアンスの複雑さはコストを上昇させ、利益率の低いサプライヤーのアクセスを制限し、ゴミ袋市場の短期的な拡大を抑制します。

セグメント分析

2024年の売上高の64.34%を住宅セグメントが占めたが、2030年までのCAGRは9.67%で、ヘルスケア、ホスピタリティ、教育の施設ユーザーが牽引しました。病院の持続可能な調達方針とより厳格な感染制御プロトコルが、ゴミ袋市場の抗菌・防漏ライナー需要を牽引しています。施設のバイヤーは価格よりも性能とコンプライアンスを重視し、リサイクル素材やバイオベース素材を使用したプレミアムSKUを支持しています。住宅用需要は、PAYTプログラムとブランド・ロイヤルティに支えられた数量主導型であるが、価格に敏感であることが制約となっています。

企業による需要の高まりは、サプライヤーがスペックベースの製品に磨きをかけ、複数年契約を確保することを促しています。同時に、家庭用バッグの購入者は、香り付きバッグや強化バッグへの買い替えを増やし、平均単価を拡大しています。市政府が差別化された回収の流れを導入するにつれて、どちらのユーザーグループも認証された色分けされたライナーに目を向けるようになり、ゴミ袋市場はさらに拡大しています。

2024年のゴミ袋市場シェアは、LDPEが38.67%でトップでした。しかし、PLAやPHAなどのバイオベースプラスチックのCAGRは10.54%に達する見込みです。これは、企業のネットゼロ誓約や、ネイチャーワークス社のタイにおける3億5,000万米ドルのPLAプラントのような投資によるものです。コンポスト可能なグレードは、分解速度が遅い湿度の高い熱帯地域ではまだ遅れているが、規制上の優遇措置によってコスト格差は縮小しつつあります。一方、HDPEとLLDPEフィルムは、市場との関連性を維持するため、ポストコンシューマー樹脂の統合を進めています。

設備のアップグレードと認証取得のハードルが、迅速な材料転換を抑制しているが、埋立地課徴金とEPR手数料の上昇が、化石由来樹脂のコスト優位性を侵食し続けています。循環型コンテンツと機械的強度を融合させることができるサプライヤーは、持続可能な変種の拡大するゴミ袋市場規模を獲得するための最良の立場にあります。

地域分析

アジア太平洋地域は2024年に世界収益の40.65%を生み出し、2030年までのCAGRは8.12%となる見込みです。韓国と日本ではAIを活用した選別ロボットが再生HDPEの利用可能性を高めているが、熱帯気候はコンポスタブル・バッグの展開を複雑にしています。各国のリサイクル禁止令やリサイクル目標は多様で、グローバル・サプライヤーには柔軟な調達戦略が求められます。

北米の成熟したインフラは、カリフォルニア州のSB 54のようなEPR法の下で進化しており、リサイクルやバイオベースのライナーへの軸足を促しています。6,000のコミュニティにおけるPAYTプログラムは、現在、認証された袋のサイズを規定し、安定した単位需要を下支えし、より高価値のミックスを支えています。2025年4月に発売されたGladの2倍強い袋を含むプレミアムイノベーションは、衛生意識の高い家庭に対応しています。

欧州の循環型経済アジェンダは、積極的なリサイクル含有量義務化に拍車をかけています。ドイツのリユース・プールやフランスのデポジット・リターン制度は、廃棄物削減に向けた地域全体の機運を象徴しています。サイカ・フレックスのようなパッケージング・グループは現在、最低5%のPCRを含む100%リサイクル可能なフィルムを販売しており、持続可能な基準の旗手としての欧州の地位を確固たるものにしています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部での廃棄物発生量の多さとシームレスな収集の必要性

- パンデミック後の衛生中心の消費者行動

- 自治体の従量課金(PAYT)モデルの台頭

- 漏れないライナーを求めるオンライン食料品の拡大

- バイオプラスチックのLDPE/LLDPE原料との価格パリティ

- AI対応ロボット選別機が再生HDPEの供給を後押し

- 市場抑制要因

- プラスチックの使い捨て禁止と拡大生産者責任

- 不安定なエチレン価格がコンバーターのマージンを圧迫

- 湿度の高い気候におけるコンポスタブルバッグの性能格差

- 小売チェーンにおける詰め替え/再利用ステーションの試験的利用の拡大

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー別

- 住宅用

- 施設(HoReCa、ヘルスケア、教育)

- 商業・産業用

- 素材タイプ別

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- 直鎖状低密度ポリエチレン(LLDPE)

- バイオベース/生分解性プラスチック(PLA、PBAT、PHA)

- 容量/袋サイズ別

- 10ガロンまで

- 13-30ガロン

- 30-55ガロン

- 55ガロン以上

- 販売チャネル別

- 小売(スーパーマーケット,コンビニエンス,オンライン)

- B2B/機関調達

- 流通・卸売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor Plc

- Reynolds Consumer Products(Hefty)

- The Clorox Company(Glad)

- Novolex Holdings LLC

- Inteplast Group Ltd.

- Poly-America LP

- Pack-It BV

- Kemii Garbage Bag Co. Ltd.

- Cosmoplast Industrial Co. LLC

- Luban Packing LLC

- International Plastics Inc.

- Novplasta s.r.o.

- Terdex GmbH

- Simplehuman LLC

- Ruffies/Pactiv Evergreen

- WasteZero Inc.

- Al-Sinai Plastic Factory

- Abu Dawood Group(Pekoe)

- Thai Plastic Bag Industry Co. Ltd.

- Crown Poly Inc.