自動販売機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vending Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

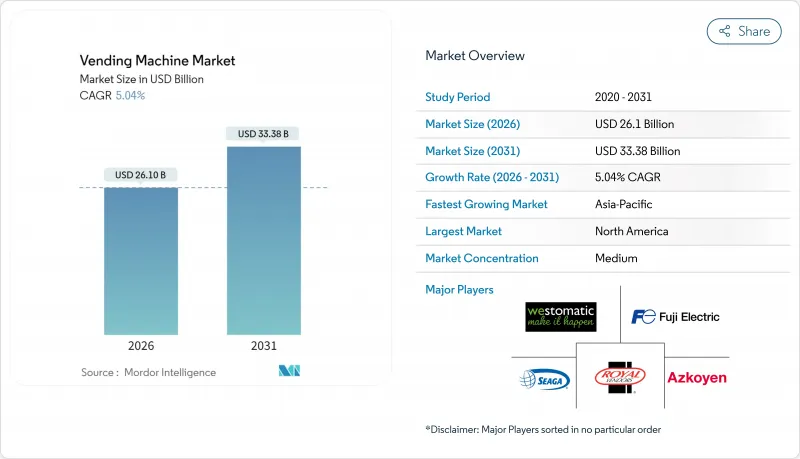

自動販売機市場は、2025年の248億5,000万米ドルから2026年には261億米ドルへ成長し、2026年から2031年にかけてCAGR5.04%で推移し、2031年までに333億8,000万米ドルに達すると予測されています。

現在、世界の自動販売機市場の拡大は、AIを活用した品揃え最適化、予知保全、そして硬貨式メカニズムからキャッシュレス・非接触決済への急速な移行によって推進されています。規制面での要因、特に欧州における拡大生産者責任(EPR)義務や北米の職場向けESGスコアカードが、事業者に対しリバースベンディング(空き缶回収機)や健康志向商品の導入を促し、競合の枠組みを変容させています。接続された機器群とデータ豊富なソフトウェア層を融合させた事業者は、利益率の低いハードウェアではなく、インサイト(知見)を収益化するようになり、決済処理業者、機器管理プラットフォーム、サービス統合業者が利益プールにおけるシェア拡大を図るエコシステムを促進しています。アジア太平洋地域の都市化の急成長とモバイルウォレットの普及は、非常に大きな空白領域の可能性を提供しています。同時に、成熟市場における人件費の圧力により、企業は交通機関のハブ、病院、工業団地などでマイクロ小売の自動化を進めています。

世界の自動販売機市場の動向と洞察

移動中の消費向け包装食品・生鮮食品の需要増加

通勤者、オフィスワーカー、学生が従来型小売店よりもスピードと利便性を優先する中、フードサービスの利便性が世界の自動販売機市場を牽引し続けております。米国労働統計局の記録によれば、1997年から2025年にかけて自動販売機食品価格は140.66%上昇し、特に2023年には14.81%の上昇が確認され、このカテゴリーの価格決定力が裏付けられております。東京ではAI搭載のサラダ自販機が価格を動的に調整し、ロスを最小限に抑えながら利益率を向上させております。運営会社は予測需要モデルを適用し、微細な立地条件に応じてSKUを最適化することで廃棄物を削減し、面積当たりの収益を向上させております。制御雰囲気包装(MAP)サプライヤーとの提携により、生鮮食品の保存期間が5日間に延長され、交通拠点や高等教育機関キャンパスにおける商品ラインナップの拡充が進んでおります。

キャッシュレス・非接触決済技術の急速な普及

世界の自動販売機市場における第二の追い風は、硬貨や紙幣から非接触決済やQRコード決済への着実な移行であり、2030年までにCAGR12.65%で進展しています。カンタロープ社は2024年、南北アメリカと欧州で115万台以上の接続端末を処理し、決済近代化を支える規模の経済性を示しました。2024年7月の日本紙幣デザイン変更は、既存機器の改修が伴う複雑さを示しています。導入時点で対応できた自動販売機はわずか30%であり、事業者はアップグレード費用と販売中断リスクのバランスを慎重に検討せざるを得ませんでした。インドでは、インド準備銀行によるQRコインの試験運用が人通りの多い場所にデジタルウォレットを設置しており、新興市場が物理的な現金を飛び越える可能性を示す初期の兆候です。2~5%のプロセッサー手数料が粗利益率を圧迫するもの、事業者は平均取引額の増加と現金取扱いの間接費削減を通じて価値を回収しています。

高額な資本支出、設置費、維持費

先行投資は、世界の自動販売機市場への新規参入における障壁要因であり続けております。冷蔵機能、視覚センサー、マルチペイメントモジュールを備えた現代的なスマートユニットは、従来のコイン式機械と比較して、著しく高い資本支出を必要とします。運営会社はまた、ソフトウェアライセンス、接続性、EMV-Co認証リーダーなどの規制対応アップグレードにも予算を確保しなければなりません。原材料価格の変動がさらなる負担を加えています。米国財務省の2024年銅コスト調査では、取引の69.5%を占める硬貨メカニズムの利益圧迫が指摘されました。多くの新興国における融資基準の厳格化は回収期間を延長させ、小規模ルート所有者の機器更新を遅らせています。

セグメント分析

自動販売機は、長らく世界の自動販売機市場の主力であり、2025年には世界市場の55.12%を占めました。その広範な設置基盤は予測可能な収益源となりますが、成長の余地は限られています。一方、スマート/IoT機器はCAGR9.78%で拡大しており、ソフトウェア中心のビジネスモデルへの構造的な移行を示しています。接続型機器に起因する世界の自動販売機市場規模は、2025年の79億米ドルから2031年までに138億4,000万米ドルへ拡大すると予測されています。この成長は、クラウドベースのフリートダッシュボードやプログラム広告といった付随収益を創出し、ハードウェアの利益率低下を緩和します。

特許出願状況はイノベーションの進展を裏付けております。コカ・コーラの微量成分管理特許は遠隔でのフレーバー調整を可能にし、サービスコールを削減します。街区単位で品揃えを最適化するアルゴリズムベースのプラノグラムは、セルラーデータ料金の低下に伴い商業的実現可能性を獲得しつつあります。先行導入企業からは、AIモジュールがリアルタイム需要に基づきSKU配置を再編成した際、販売転換率が二桁上昇したと報告されています。こうした背景から、ROIが限定的な過渡的形態である半自動式自動販売機の需要は減少傾向にあります。

飲料は2025年売上高の32.85%を占め主力分野を維持。しかしながら、持続可能性関連法規により、リバースベンディングマシンが10.71%のCAGRで最速成長分野に位置づけられています。より多くの管轄区域でデポジット制度が義務化されるにつれ、2031年までに世界の自動販売機市場規模への貢献度は3倍に拡大すると予測されています。従来のスナック・包装食品自動販売機は主要な食事シーンに対応し続けていますが、塩分・糖分含有量規制により商品構成の見直しが求められています。非食品必需品(個人用保護具や携帯電話アクセサリーなど)は、数量減少を価格弾力性で相殺できるため、もはやニッチ市場ではありません。

TOMRA社の年間480億個に及ぶ容器回収実績は、規模が廃棄物管理の経済性に寄与する好例です。2025年にはEUの複数小売業者が店舗内圧縮機を導入し、返品ループから物流コストを削減するとともに運営者の投資利益率(ROI)向上を実現しました。並行して、東京のAI駆動型生鮮食品ユニットは、鮮度管理品目においても動的価格設定エンジンで在庫減少の逆風を克服できることを実証し、メニュー多様化の有効性を裏付けています。

地域別分析

北米は2025年の世界自動販売機市場収益の32.74%を占め、広範なブロードバンドとカード決済インフラを活用しました。米国ではパンデミック後の衛生優先事項を政府施設全体の非接触型PPEディスペンサーに反映させ、カナダでは炭素削減目標が省エネ型冷蔵設備への改修を促進しました。メキシコは規模こそ小さいもの、飲料大手が予想されるEPR法に備える中、リバースベンディングのパイロット事業を拡大中です。人件費の上昇により、3市場すべてで自動化の導入が加速し、成熟化による圧力にもかかわらず、中程度の単一桁成長を維持しています。

アジア太平洋地域は9.86%という最高CAGR見通しを記録し、都市部への人口移動とモバイル決済の普及により、世界の自動販売機市場に重要な規模をもたらしています。中国のQRコード優先の消費文化はスマートユニットの普及を加速させていますが、日本では通貨デザイン変更により旧式機の70%が一時的に非対応状態となっています。タイのタオビンネットワークは6,000台のマシンで日量20万本の飲料を販売し、労働力代替経済の模範事例です。インド準備銀行のQRコイン構想は、マイクロ小売決済の近代化に向けた国家主導の推進を示しています。

欧州の進展はより着実ですが、規制面での推進力が基盤となっています。英国の2027年デポジット返還制度により自動返却機の設置が加速する一方、ドイツのブレーメン空港では2025年6月にAI監視の無人店舗が開設されました。既にほぼキャッシュレス化が進むスカンジナビアの事業者らは、現在ESG基準に準拠したスナック商品を企業キャンパス向けに展開しています。南欧地域はモバイルウォレット普及率では遅れを取っていますが、空港や鉄道駅における観光関連施設での導入により追い上げ、同地域は一桁台後半の高い成長率を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外出先での消費向け包装食品および生鮮食品の需要増加

- キャッシュレス・非接触決済技術の急速な普及

- 予知保全のためのIoT対応スマート自動販売機フリートの導入

- 拡大生産者責任制度が自動回収機の設置を促進

- 職場におけるESG目標が、健康的で持続可能な自動販売機サービスの提供を促進

- 地方医療ネットワークにおける医薬品・個人防護具(PPE)の自動販売

- 市場抑制要因

- 高額な資本支出、設置費、維持管理費

- 公共機関における糖分含有飲料およびカロリー制限

- 接続機器におけるサイバーセキュリティとデータプライバシーのリスク

- 特定の公共エリアにおける衛生面と破壊行為への懸念

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 持続可能性と循環型経済分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 技術別

- 自動販売機

- 半自動式自動販売機

- スマート/IoT対応自動販売機

- 製品タイプ別

- スナックおよび包装食品

- 飲料

- タバコおよびニコチン製品

- 非食品必需品(PPE、電子機器、パーソナルケア)

- 逆自動販売機(リサイクル)

- アプリケーション/導入場所別

- 商業ビルおよびオフィス

- 交通拠点(空港、鉄道、バス、地下鉄)

- 教育機関

- 医療施設

- ホスピタリティおよびレジャー施設

- 産業・製造拠点

- その他(住宅、小売モール)

- 決済手段別

- 現金

- カードベースのキャッシュレス決済(クレジットカード/デビットカード、NFC)

- モバイルウォレットとQRコード

- 生体認証および顔認識

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動向と発展

- 市場シェア分析

- 企業プロファイル

- Fuji Electric Co., Ltd.

- Crane Merchandising Systems(Crane NXT)

- Azkoyen Group

- Evoca Group

- SandenVendo GmbH

- Westomatic Vending Services Ltd.

- Royal Vendors, Inc.

- Seaga Manufacturing, Inc.

- Jofemar S.A.

- Selecta Group

- Cantaloupe Inc.(USA Technologies)

- 365 Retail Markets LLC

- TCN Vending Machine Co., Ltd.

- Guangzhou Baoda Intelligent Technology Co., Ltd.

- Daalchini Technologies Pvt. Ltd.

- Canteen Vending Services(Compass Group)

- Aramark Corporation

- FAS International S.p.A.

- Vending.com(Federal Machine Corp.)

- Vendekin Technologies Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日