インドの交通インフラ建設市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)

India Transportation Infrastructure Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911351

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

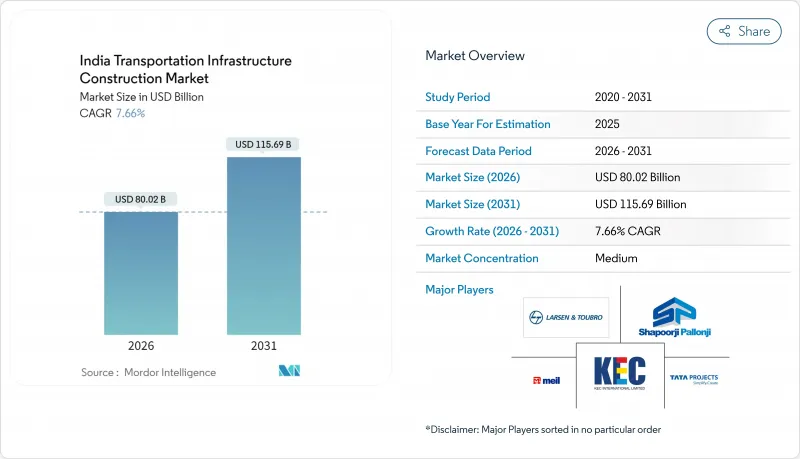

インドの交通インフラ建設市場は、2025年に743億3,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR 7.66%で成長し、2026年の800億2,000万米ドルから2031年までに1,156億9,000万米ドルに達すると推定されています。

2025-26年度における1,351億米ドルという堅調な連邦支出と、新規回廊、地域高速交通路線、マルチモーダルハブといった着実なプロジェクトパイプラインが、インドの交通インフラ建設市場を予測可能な成長軌道に維持しています。公共部門の圧倒的な優位性、資産流動化信託を通じた民間資本の増加、デジタルプロジェクト管理ツールの導入が、需要の持続性をさらに裏付けています。EPC大手企業間の競合激化、高速貨物路線への注力、物流コスト削減を目的とした政策転換の決定的変化が、インド交通インフラ建設市場における競争行動を形作る3つの主要な潮流を形成しています。

インド交通インフラ建設市場の動向と洞察

政府主導プログラムによる資本動員の促進

「バーラトマラ」及び「PMガティ・シャクティ」計画は、従来分断されていた実施体制を統合デジタル計画スタックに置き換え、既に総延長13,500kmに及ぶ115の国道網をカバーしています。6,669kmに及ぶ高速回廊(うち4,610kmは完成済み)への重点投資は、長期的な貨物輸送効率化戦略を示しています。内閣がコスト上昇を精査した結果、フェーズIの完了は2027-28年に延期されましたが、組み込まれたAIベースのモニタリングとLiDAR調査により、リスク管理の強化が図られています。部族地域や発展意欲の高い地区を通る包括的なルート設定により、主要都市圏を超えた波及効果が確保され、インドの交通インフラ建設市場がさらに定着しています。

急速な都市化が地下鉄・RRTS展開を加速

デリー・ミールート地域高速鉄道(RRTS)の運行開始により、端点間移動時間が1時間に短縮され、時速100~120キロの地域間連絡を視野に入れる都市クラスター向けの規制モデルが確立されました。グルガオン~ジャイプール間やチェンナイ~パランドゥール空港間など、今後整備予定のRRTS路線は、拡大する大都市圏の足跡が計画担当者に従来型地下鉄設計の飛躍的進化を迫る実例を示しています。しかしながら、土地取得の障壁(ムンバイ地下鉄5号線では用地取得率がわずか40%)が引き続き開業スケジュールを遅延させております。総合的に見て、都市モビリティ推進は、インド交通インフラ建設市場における4線式高架橋、信号設備、車両基地工事の潜在的な機会を拡大する兆候を示しております。

用地取得の複雑さが最大の構造的抑制要因であり続けています

1,600平方メートルの単一土地問題により、12億米ドル規模のデリー・デラドゥーン高速道路は物理的進捗率78%にもかかわらず工事が停止しました。これは個々の区画が回廊全体の経済性を阻害し得ることを浮き彫りにしています。より厳格な環境アセスメント基準は、生態系に敏感な路線の認可サイクルを延長させています。ムンバイ・アーメダバード高速鉄道が5年半を経て100%の土地引き渡しを達成した事例など、成功した案件は、持続的な利害関係者との関与が有効であることを証明していますが、追加の時間はインド交通インフラ建設市場の見出しとなるCAGRを低下させています。

セグメント分析

鉄道部門は8.05%という最速のCAGRを記録し、2031年までにインド交通インフラ建設市場規模におけるシェアを拡大する見込みです。これは全長1,506kmの西部専用貨物回廊が本格稼働間近であるためです。同回廊では25トンの軸重を時速100kmで走行可能とし、トラックに依存する長距離物流のリスク低減に寄与します。一方、道路部門は2025年時点で依然として58.10%という圧倒的な市場シェアを維持しています。これは1,386kmに及ぶデリー・ムンバイ高速道路が82%の完成率を達成したことが後押ししています。新規建設の高速鉄道や地下鉄規格の鉄道高架橋は、専門的な高架橋・軌道敷設請負業者の受注残高を増加させており、インド交通インフラ建設市場全体における持続的なマルチモーダル需要の可能性を示しています。

航空輸送と港湾インフラは二次的な需要源となります。UDANプログラムにより稼働空港数は157に増加し、第2層都市群向けの滑走路EPC案件パイプラインが拡大しました。沿岸部では、92億米ドル規模のヴァダヴァン港が世界トップ10のコンテナ港湾を目指す計画であり、サガルマラ計画に基づく防波堤、コンテナバース、鉄道側線などの一括契約が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府主導の主要プログラム(バーラトマラ、PMガティ・シャクティ)による設備投資の促進

- 急速な都市化が地下鉄及び高速鉄道(RRTS)の拡張を促進

- 国家インフラ計画の専用資金調達コミットメント

- 国家物流政策に基づく物流コスト削減の必要性

- デジタル建設技術(BIM、ドローン)の導入による効率性の向上

- 持続可能なインフラ向けESG連動型融資及びグリーンボンドの急増

- 市場抑制要因

- 土地収用及び環境認可の遅延

- 高い公的債務水準に伴う財政的制約

- 材料コストの変動性の上昇が予算に影響を及ぼしております

- 支払遅延による請負業者の資金繰りの逼迫

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- インドと他国の主要産業指標の比較

- 主要な今後の/進行中のプロジェクト(メガプロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- タイプ別

- 道路

- 鉄道

- 航空路

- 港湾および内陸水路

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Larsen & Toubro Limited

- TATA Projects

- KEC International Limited

- Shapoorji Pallonji

- Megha Engineering & Infrastructures Limited

- IRB Infrastructure Developers Ltd

- Eagle Infra India Ltd

- Reliance Infrastructure Limited

- Dilip Buildcon Limited

- Hindustan Construction Company Limited

- GMR Infrastructure Limited

- Adani Ports & Special Economic Zone Limited

- Afcons Infrastructure Limited

- NCC Limited

- Ashoka Buildcon Limited

- Gayatri Projects Limited

- JMC Projects(India)Ltd

- IRCON International Limited

- Simplex Infrastructures Limited

- PNC Infratech Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日