欧州の交通インフラ建設市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Transportation Infrastructure Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911310

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

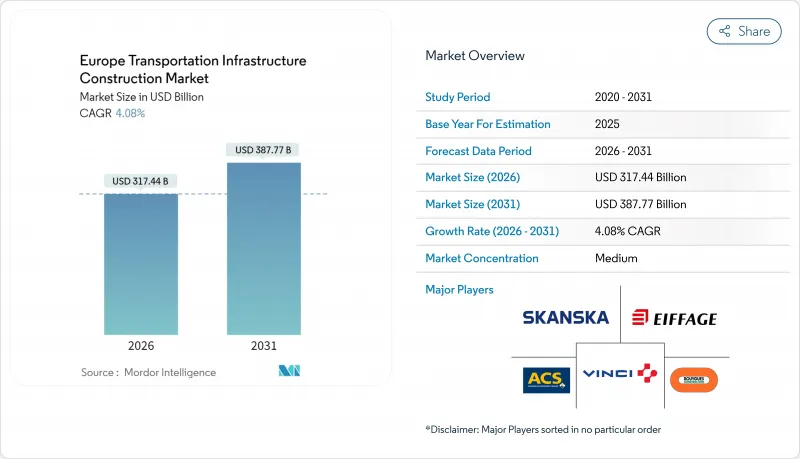

欧州の交通インフラ建設市場規模は、2026年に3,174億4,000万米ドルに達すると予測されております。

これは2025年の3,050億米ドルから成長した数値であり、2031年には3,877億7,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は4.08%となる見込みです。

この成長経路は、EUによる記録的な資金投入によって牽引されています。特に2024年には「欧州連結施設2.0」から77億米ドルが拠出され、気候変動対策に配慮した国境を越えた連結が優先されました。2030年までの欧州横断交通ネットワーク(TEN-T)中核部分の完成に向けた政策調整の迅速化と、軍事移動能力の向上策が相まって、予測可能な長期プロジェクト計画が構築されています。鉄道電化、水素回廊、AIを活用した保守管理が、かつては高速道路拡幅に優先的に配分されていた予算を争うようになり、資本は低炭素資産へと傾いています。資金調達ルールが持続可能性指標を明示的に評価対象とする中、デジタル設計能力とESG準拠のサプライチェーンを有する請負業者が入札を勝ち取っています。一方で、広範な労働力不足と異常気象による修復費用が全体的な拡張ペースを抑制しており、民間パートナーはコンセッション契約を通じてリスクを吸収するよう促されています。

欧州交通インフラ建設市場の動向と洞察

持続可能でエネルギー効率の高い交通インフラの開発

欧州委員会は2025年、代替燃料プロジェクト39件に4億6,420万米ドルを割り当て、TEN-T全域に4900箇所の充電ポイント設置を加速させました。H2Med(28億米ドル)などの水素回廊では、エネルギーとモビリティの二重用途を想定したトンネル、ステーション、パイプラインの整備が求められています。新規規制により拘束力のある国家目標が設定されたため、建設業者は現在、デフォルトで蓄電池、現地再生可能エネルギー、スマートグリッド接続を統合しています。ドイツのVINCI社によるA7高速道路で試験導入されたデジタルプロジェクトモデルは、予測分析を通じて維持管理コストを削減します。こうした変化により、持続可能性が設計の中核に組み込まれ、専門土木請負業者に対する複数年にわたる需要が固定化されています。

新たな道路・鉄道容量への需要急増

グラン・パリ・エクスプレス(総延長200km、68駅、予算621億米ドル)のようなメガプロジェクトは、同地域における新たな輸送容量への強い需要を如実に示しています。スペインもこれに追随し、EU補助金2億6,510万米ドルが7地域にまたがる22プロジェクトに充てられ、うち8,580万米ドルはサラゴサ~テルエル~サグント間の鉄道電化事業に投じられています。国境を越える路線にも同等の焦点が当てられており、レール・バルティカの870キロメートルに及ぶ鉄道網は、タリン~ワルシャワ間の移動時間を7時間に短縮し、航空から鉄道へのモーダルシフトを促進します。受注状況もこの活況を反映しており、ブイグ社とエイファージュ社はそれぞれ2024年に受注残高が40%以上増加しました。オランダ政府などは既に2025年度の交通事業向けに162億米ドルを確保しており、近い将来のプロジェクト着手を保証しています。

持続的な公的資金不足と財政ルール

ドイツの公共インフラ投資はGDP比2.1%にとどまり、EU平均の3.7%を下回っています。これにより2030年までに4,950億米ドルの資金不足が生じます。債務ブレーキ規則が借入を制限するため、政府は初期取引手数料や長期交渉を伴う高コストなPPP契約を余儀なくされています。ドイツ鉄道(DB)だけでも2034年までに1,650億米ドルが必要ですが、赤字財政への政治的抵抗に直面しています。EU自治体の3分の1が交通インフラへの投資不足を報告しており、構造的な需要と供給のギャップが浮き彫りとなっています。民間債券が一部圧力を緩和する一方で、経済的に弱い地域は投資家誘致に苦戦しており、欧州の交通インフラ建設市場の潜在能力を十分に発揮できずにいます。

セグメント分析

鉄道分野は5.02%という最速のCAGRを示していますが、2025年時点では道路分野が51.84%の収益シェアで欧州交通インフラ建設市場の首位を維持しています。アルプス山脈を64kmにわたり貫通するブレナー基底トンネル(年間5,000万トンの貨物輸送能力)が鉄道分野の急成長を牽引しています。リヨン・トリノ間を結ぶ高速トンネルはさらに57.5kmを延伸し、44億米ドルの土木契約が既に締結されています。こうしたメガプロジェクトが、欧州交通インフラ建設市場における鉄道分野の顕著な成長要因となっています。

道路投資も継続しており、2024年12月に開通したA24ブランケンブルク接続道路(スマート料金徴収システムと複線トンネルを備える)がその象徴です。しかしながら、規制圧力により貨物輸送が77億米ドル規模のセーヌ=ノール・欧州運河などの水路へ誘導されることで、将来の高速道路シェアは縮小が見込まれます。デジタル化(オランダ国内270kmの線路に導入されたERTMSレベル2など)が進むにつれ仕様の複雑化が進み、資本はさらに鉄道へ傾いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能でエネルギー効率の高い交通インフラの開発

- 新たな道路・鉄道容量に対する需要の急増

- EU資金プログラム(CEF 2.0、RRF)によるプロジェクトパイプラインの創出

- 2024年TEN-T改正に基づく気候変動対応型改修義務化

- ウクライナ戦争後の軍事・移動回廊のアップグレード

- AIを活用した予知保全によるライフサイクルコストの削減

- 市場抑制要因

- 持続的な公的資金不足と財政ルール

- 気候変動に関連する修繕費用の増加と遅延

- 専門的なトンネル掘削/電化技術者の不足

- 新たな生物多様性規則に基づく環境訴訟

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- 主要欧州諸国の主要産業指標比較

- 主要な今後の/進行中のプロジェクト(特にメガプロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- タイプ別

- 道路

- 鉄道

- 航空路

- 港湾および内陸水路

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 地域別

- ドイツ

- 英国

- フランス

- スペイン

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VINCI SA

- ACS Group(incl. HOCHTIEF)

- Bouygues Construction

- Eiffage SA

- Skanska AB

- Ferrovial SE

- Webuild SpA

- Colas SA

- Balfour Beatty plc

- BAM Group

- Kier Group

- Costain Group

- Implenia AG

- PORR AG

- Salcef Group

- NCC AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日