欧州の航空機整備・修理・オーバーホール(MRO)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Aircraft MRO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910853

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

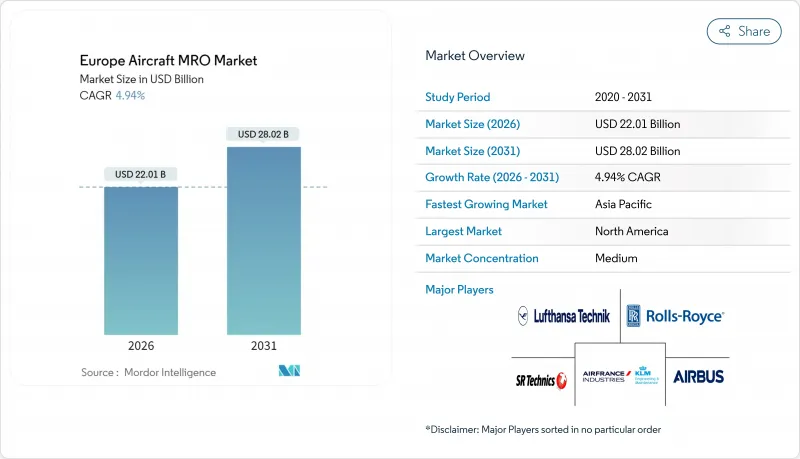

欧州の航空機整備・修理・オーバーホール(MRO)市場規模は、2026年に220億1,000万米ドルと推定されています。

これは2025年の209億7,000万米ドルから成長した数値であり、2031年には280億2,000万米ドルに達すると予測されています。2026~2031年にかけてはCAGR4.94%で拡大が見込まれています。

現在の成長勢いは、老朽化した単通路機群が本格的な整備段階を迎えていること、ワイドボディ機のオーバーホールが英国から大陸欧州の拠点へ意図的に移行していること、EUの防衛予算が軍事整備プロジェクトに10億ユーロ(11億6,000万米ドル)以上を割り当てるなど安定していることに支えられています。エンジンOEM各社が自社サービスネットワークを拡大していることで、競合がさらに加速しています。一方で、独立系整備工場は東欧・南欧のコスト効率の高い労働力を活用し、ドイツやフランスの混雑した整備工場からの余剰作業を獲得しています。市場の短期的な展望は、2028年までに19%の整備士不足が予測されること、LEAPとGTFのスペアパーツの持続的な不足により制約を受け続けています。これらは整備工場の稼働時間を延長し、作業範囲の価格を押し上げる要因となっています。

欧州の航空機整備・修理・オーバーホール(MRO)市場の動向と分析

老朽化した単通路機が重整備サイクルに入る機体数の増加

欧州ので運航中のA320ファミリーとB737NG機約1万4,000機が15年を超える機齢に達し、機体1機あたり年間平均100万米ドルと高額な構造点検(Cチェック)の対象となっています。航空会社は新規機体の納入枠が依然として不足しているため、退役を延期しており、この動向は整備需要を長期化させ、2035年までにA320部品で40%に達すると予測されるスペアパーツ不足を拡大させています。Airbusの「延長サービス目標(ESG)」プログラムにより、A320の運用寿命上限は18万飛行時間に引き上げられ、実質的に生涯整備点検回数が3倍に増加しました。高サイクル運航会社は年間最大4回のA点検を実施しており、欧州のライン整備ステーションにおける作業の流れが途切れることはありません。この長寿命化推進策により、今後10年間にわたり欧州の航空機整備・修理・オーバーホール(MRO)市場を支える重整備の安定した需要が確保されています。

低コスト航空会社における高い機体稼働率がサービス需要を牽引

ライアンエアーなどのLCCは現在、480機以上の737ファミリー機で1日平均11時間のブロックタイムを飛行しており、この運用プロファイルは潤滑油点検や間隔制限作業の頻度を加速させます。これらの航空会社は迅速なターンアラウンドを重視し、運航信頼性を最優先するため、西欧各地に点在する地方空港におけるオンウィングサポートや移動修理チームへの需要が高まっています。高い稼働率はエンジンのフライトサイクル数も増加させ、LEAP-1AとCFM56-7Bエンジンを、OEM手動の当初予測よりも早期に高温部整備の対象としています。これに対応し、ポーランドやポルトガルの独立系MRO企業は、緊急のAOG(航空機地上待機)事象に対応するため、夜間シフトの稼働能力を拡大しています。したがって、高い稼働率は定期整備業務の量を増幅させる役割を果たし、欧州の航空機整備・修理・オーバーホール(MRO)市場を累積的に支えています。

ライセンシング整備技術者の不足と人件費の上昇

欧州のサービスプロバイダは、退職者が新規採用を上回り、整備士の中央年齢が51歳に達する中、2028年までに認定スタッフの19%不足が迫っています。2024年の労働コスト上昇率は7.3%に達し、今後の賃金協定ではさらに年率5.8%の上昇が示されており、固定価格のパワーバイザアワー契約の利益率を圧迫しています。訓練パイプラインは需要に追いついていません。次世代航空機に必要なアビオニクス専門家を養成する欧州のPart-147認定校はわずか12校であり、ジェンダー多様性は10%以下のままです。これにより、未開発の人材プールが放置されたままとなっています。持続的な労働力不足は、欧州の航空機整備・修理・オーバーホール(MRO)市場の成長軌道に構造的な抑制要因をもたらしています。

セグメント分析

エンジンオーバーホールは、運航会社が機体安全と燃料消費効率のために推進システムの信頼性を優先する傾向から、2025年の欧州の航空機整備・修理・オーバーホール(MRO)市場規模の41.28%を占めました。サフラン社が10億ユーロ(11億7,000万米ドル)を投じるネットワーク拡大計画は、2028年までに年間1,200機のLEAPエンジン整備目標を設定し、長期的な需要展望の確固たる基盤を示しています。部品修理・オーバーホールは6.01%のCAGRで成長しており、故障前にモジュール交換を推奨する予測分析の普及が背景にあります。これにより予定外のダウンタイムが削減され、航空会社の運転資金が解放されます。欧州の航空機整備・修理・オーバーホール(MRO)産業では同様に、高サイクルキャビンの腐食や老朽化航空機プログラムに対する規制要件を背景に、機体構造点検に対する堅調な需要が見られます。

これと並行して、フランクフルトやパリなどのメガハブに戦略的に配置された迅速対応ラインステーションへの需要も増加しています。独立系専門企業は現在、エンジン点検時間を35%短縮する移動式ボアスコープポッドを導入しており、これは航空会社の「航空機の稼働時間最大化」推進と合致する取り組みです。一方、EASA Part-145の改訂により記録管理が強化され、監査証跡を効率化し欧州の航空機整備・修理・オーバーホール(MRO)市場内での競合を高めるデジタルツールセットの導入が必須となっています。

2025年における欧州の航空機整備・修理・オーバーホール(MRO)市場規模の66.02%は、主にナローボディ機で運航される密な欧州の域内路線網により、民間プラットフォームが占めました。軍事需要は規模こそ小さいも、欧州の防衛基金プログラムを背景に5.83%のCAGRを示しています。同基金は9億1,000万ユーロ(10億6,030万米ドル)を整備態勢向上に充てており、これには40億ユーロ(46億8,000万米ドル)規模のユーロファイター・タイフーン機材供給契約延長も含まれます。リージョナルジェットの整備は依然としてニッチ市場であり、オーストリア・テクニク・ブラチスラバが欧州ので唯一ダッシュ8 Q400の重整備を実施していることから、このセグメントにおける整備能力の不足が浮き彫りとなっています。

民間航空機セグメントでは、作業範囲の比重が炭素削減目標に向けたアビオニクスと客室改修へと移行しており、改修専門業者にとって新たな機会が生まれています。軍事セグメントでは、欧州の防衛産業戦略の下で構想された越境整備拠点が、標準化された修理手順を約束し、物流の効率化と欧州の航空機整備・修理・オーバーホール(MRO)市場の強化を推進しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した単通路機が重整備サイクルに入る機体数の増加

- 低コスト航空会社における高い機体稼働率がサービス需要を牽引

- 予知保全の導入と新たなデータ収益化モデルの普及

- 持続可能性を重視した航空機改修・改造へのインセンティブ

- ブレグジット後の欧州の大陸内における重整備作業の再配分

- EU資金プログラムによる多国籍軍用機整備拠点の拡大

- 市場抑制要因

- ライセンス保有整備技術者の不足と人件費の上昇

- 重要なエンジン予備部品に対する持続的なサプライチェーン制約

- 航空機塗装と溶剤使用における揮発性有機化合物(VOC)排出規制の強化

- EASA Part-ISサイバーセキュリティ要件への対応コストの増加

- バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- MROタイプ別

- 機体整備

- エンジンオーバーホール

- コンポーネント修理・オーバーホール

- ライン整備

- タイプ別

- 商用

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 軍用

- 戦闘

- 輸送

- 特殊任務

- 軍用ヘリコプター

- 一般航空

- ビジネスジェット

- ターボプロップとピストン航空機

- 商用ヘリコプター

- 商用

- エンドユーザー別

- 民間旅客航空会社

- 貨物航空会社

- リース会社

- チャーター事業者

- 軍事事業者

- サービスプロバイダタイプ別

- 航空会社系列MRO

- 独立系サードパーティMRO

- OEM系列MRO

- 地域別

- 英国

- ドイツ

- イタリア

- フランス

- ロシア

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lufthansa Technik AG

- SR Technics Switzerland Ltd.

- Airbus SE

- Rolls-Royce Holdings plc

- MTU Aero Engines AG

- Safran

- TAP Air Portugal(TAP Maintenance & Engineering)

- Sabena technics S.A.S.

- StandardAero Aviation Holdings, Inc.

- BAE Systems plc

- AAR CORP.

- GE Aerospace(General Electric Company)

- RTX Corporation

- Comlux Group

- IBERIA, Lineas Aereas de Espana, S.A.

- Kongsberg Gruppen ASA

- Bombardier Inc.

- Air France Industries KLM Engineering & Maintenance(AIR FRANCE-KLM)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日