船外機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Outboard Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910836

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

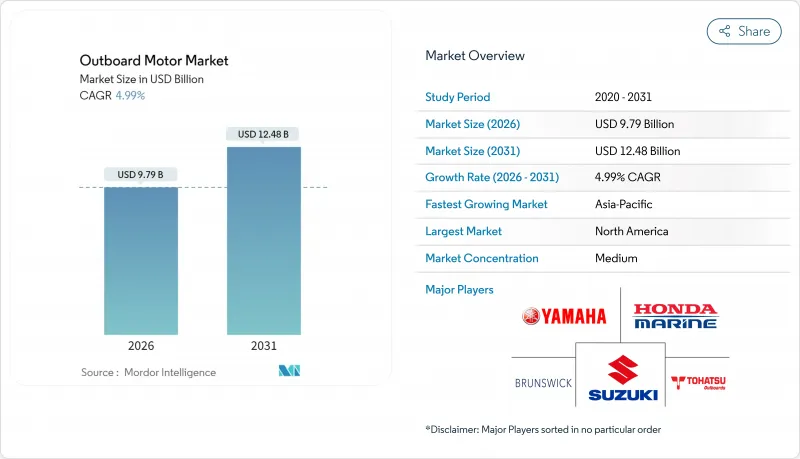

2026年の船外機市場規模は97億9,000万米ドルと推定され、2025年の93億2,000万米ドルから成長し、2031年には124億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は4.99%となる見込みです。

成長は、パンデミック後に初めてボートを購入した新規所有者の基盤拡大(現在では定期的な買い替え・アップグレードサイクルを牽引)、高性能艇向け中級ガソリンモデルの持続的な人気、規制優遇措置や環境意識の高い消費者を惹きつけるクリーン推進技術における急速な革新によって支えられています。2024年以降に実施されたサプライチェーン対策(アルミボート生産への垂直統合や電子部品の複数調達など)により、コスト変動が徐々に緩和され、投入価格が変動してもメーカーは利益率を維持できるようになっております。一方、米国および欧州連合(EU)における排出ガス規制の強化は、先進的な4ストロークおよび電動パワートレインを有利にしており、低排出ガスおよび代替燃料プラットフォームへの調査費支出を促進しています。電動専門メーカーが従来内燃機関メーカーが支配していた高馬力分野へ進出するにつれ競合圧力は強まり、性能、価格、環境性能によって船外機市場はさらに細分化されています。

世界の船外機市場の動向と洞察

コロナ禍後の新規ボート所有ブーム

2020年から2021年に初めてボートを購入した新規参入者は、エントリーレベルのボートから高出力モデルへ買い替えることで、船外機市場における買い替え需要を支え続けております。米国における新規ボート販売台数は2020年4月から5月にかけて急増し、所有者調査によれば、これらの所有者の大半が現在もボートを所有し続けており、多くの所有者が5年以内に推進システムのアップグレードを計画していることが明らかになりました。メーカーは、この層を対象に、エンジン交換パッケージと金融インセンティブを組み合わせた販売戦略を展開しており、所有者がより大型のエンジン、スマート制御システム、燃費効率の高い技術を求めてディーラーを繰り返し訪れることで、生涯顧客価値の確保を図っています。

オフショア艇の高出力(300馬力超)リパワリング

オフショア釣り愛好家やチャーター事業者は、新規艇の購入を避けつつ自動車並みの加速性能を得るため、既存船体にマーキュリーマリンの5.7L V10ベラードなど300馬力を超えるアウトボードを3基または4基搭載するケースが増加しています。改造費用は新規船体の5分の2以下でありながら同等の最高速度向上を実現するため、リパワリングはエンジンメーカーにとって高利益率の成長分野となっています。

ステージV/EPA SI排出ガス規制の強化

窒素酸化物(NOx)、一酸化炭素(CO)、微粒子状物質に対する排出規制が厳格化されることで、中小メーカーは高価な触媒後処理装置への投資を迫られるか、規制対象市場からの撤退を余儀なくされます。中型エンジンセグメントが最も影響を受けやすく、消費者が大幅な価格上昇を忌避するため、規制対応ソリューションがコスト中立となるまでの間、販売数量の伸びが鈍化する傾向にあります。

セグメント分析

2025年時点でガソリン船外機は市場シェアの80.74%を占め、船外機市場規模において最大の単一収益源となっています。現在、4ストローク設計は300馬力以上の出力帯に到達し、よりスリムなギアケースとデジタルシフトシステムによりEPAステージIII規制を満たすことで、沖合釣り愛好家や高性能クルーザーユーザーからの支持を維持しています。メーカーはアフターマーケット用プロペラキットやジョイスティック制御装置をクロスプロモーションし、ライフサイクル価値を高めるとともに、エネルギー転換期においても内燃機関の重要性を維持しています。

電気推進システムは、米国東西両海岸における港湾船舶規制とカーボンクレジット融資プログラムに後押しされ、5.02%のCAGRで動力源成長のトップを走っています。トルキード社の50kW「Deep Blue」やヤマハの48V「HARMO」プラットフォームは、厳格な騒音・排出規制を有するマリーナにおいて、静粛性と瞬時トルク性能が如何に評価されるかを示しています。バッテリー交換ステーションや浮体式ソーラー充電ポンツーンは、レンタル船隊の航続距離不安を軽減します。これは、コーチボートや短距離水上タクシーのような明確な稼働サイクルを持つ船舶が、運用上の制約なく完全電動化できることを実証しています。

レクリエーションボート市場は、2020年のロックダウン期間中に新艇販売が急増した結果、2025年には船外機市場規模の75.68%を占めました。OEMメーカーは、シームレスなユーザー体験を重視するライフスタイル志向の購入者向けに、カラーマッチングされたカウリング、タッチスクリーン式操舵室ディスプレイ、プラグアンドプレイ対応モバイルアプリをバンドル販売しています。サブスクリプション型メンテナンスプランと延長保証により、レクリエーションオーナーはディーラーにとって予測可能な収益源へと転換されます。

パトロール、漁業、チャーター、養殖業を含む商用船隊は、5.16%のCAGRでより急速に拡大しています。総所有コストの観点から、燃料効率に優れた4ストロークエンジンや、ダウンタイムを最小限に抑えるディーゼルモデルが選ばれています。政府は景気刺激策予算を活用し、法執行艇の近代化を進めています。一方、大規模養殖場では持続可能性目標達成のため、補助艇の電動化を推進しています。その結果、商用チャネルにおける単価はレジャー用平均の1.25倍に達し、販売数量が減少しても売上高の成長を支えています。

地域別分析

北米は2025年時点で船外機市場の38.32%を占め、米国における多数の登録船舶と利用率を高める成熟したマリーナネットワークが基盤となっています。EPAの大気汚染規制によりキャブレター式2ストローク機の急速な更新が進み、フロリダ州・カリフォルニア州・ミネソタ州の騒音規制が4ストローク機の普及を加速させています。販売店の統合により、あらゆる出力クラスの製品を在庫できる地域スーパーストアが誕生し、夏季の繁忙期におけるダウンタイムを最小限に抑える移動式サービスユニットの提供が可能となりました。

アジア太平洋地域は2031年までに5.13%という最高地域CAGRで推移する見込みです。中国、インド、タイ、インドネシアにおける中産階級の可処分所得増加が牽引役となります。ベトナムとフィリピンの政府は、新たな沿岸排出規制に対応するため、耐久性に優れた中型4ストロークエンジンで伝統的漁船団を近代化しており、これが大規模な更新サイクルを生み出しています。中国国内メーカーは小型ポータブル電気機器を供給していますが、100馬力以上の分野では性能評価の高さから、輸入された日本および米国ブランドが市場を独占しています。

欧州は依然として規制主導の高付加価値市場であり、ステージV排出規制により既に大半の内陸水路で旧式2ストロークエンジンは排除されています。スカンジナビアの湖沼地帯ではHVO燃料給油ドックの試験導入が進み、既存の4ストローク船隊のCO2排出量を最大80%削減可能となっています。一方、アムステルダムやヴェネツィアの運河では、ゼロエミッション規制が施行され、リムドライブ式電動モーターが推奨されています。南欧のチャーター業界はパンデミック後に急回復し、150~200馬力のジョイスティック制御式ツイン船外機で船隊を更新しているため、地域全体の単価が上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後の初めてのボート所有における長期的なブーム

- 高馬力(300馬力を超える)オフショア艇のエンジン交換需要の急増

- 規制の転換:四ストローク効率化への移行

- 商業パトロール機関が低硫黄ディーゼル船外機へ移行

- カーボンクレジット資金によるコーチ艇及び安全用ディンギーの電動化

- 持続可能なドロップイン型船舶燃料のパイロット導入

- 市場抑制要因

- ステージV/EPA Si排出規制の段階的強化

- 中級ユニット向けアルミニウム及び電子部品のサプライチェーン変動性

- レアアース依存による電動船外機部品コストの上昇

- ディーラーネットワークの統合が地方サービスへのアクセスを制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 電源別

- ガソリン

- ディーゼル

- 電気

- ハイブリッド/プロパン/LPG

- 用途別

- レクリエーション

- 商業用

- 推力クラス別

- ポータブル

- ミドルレンジ

- 高出力

- 馬力範囲別

- 30馬力未満

- 30~99馬力

- 100-199馬力

- 200~299馬力

- 300馬力以上

- エンドユーザー別

- OEMボートビルダー

- アフターマーケット/リパワー

- 販売チャネル別

- ダイレクトマリンディーラー

- オンライン専業

- ボート-OEM統合

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- メキシコ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Brunswick Corp.(Mercury Marine)

- Yamaha Motor Co. Ltd

- Suzuki Motor Corp.

- Honda Motor Co. Ltd

- Tohatsu Corp.

- Cox Marine

- OXE Marine AB

- Vision Marine Technologies

- Torqeedo GmbH

- Minn Kota(MotorGuide)

- DEUTZ AG

- Hidea Power Machinery

- Parsun Power Machine Co. Ltd

- Selva SpA

- LEHR LLC

- Pure Watercraft

- AB Volvo

- GARMIN-Navico Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日