欧州の主要家電市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Major Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910824

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

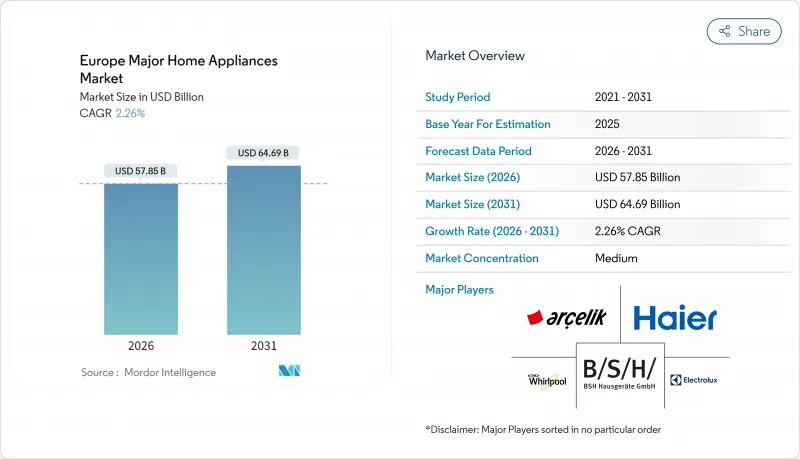

欧州の主要家電市場は、2025年に565億7,000万米ドルと評価され、2026年の578億5,000万米ドルから2031年までに646億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.26%と見込まれます。

西欧における設置ベースが飽和状態に近づく中でも、住宅ストックの脱炭素化規制、デジタル製品パスポートの義務化、非Aクラスモデルの早期廃棄により、買い替えサイクルは短縮傾向にあります。規模の大きなメーカーは、規制対応コストを償却し、進化するエネルギーラベルに製品を適合させるソフトウェア更新を展開できるため、規制の複雑性を競争優位性へと転換しています。Matter規格に基づく接続性は顧客の期待を再定義しており、購入者はスマート統合、AI対応診断、無線による機能更新を贅沢品ではなく標準機能と見なすようになりました。ドイツ、ポーランド、フランスにおけるリショアリング奨励策は、ニッケル・鉄鋼価格の変動からサプライチェーンを部分的に保護すると同時に、EUの炭素国境調整目標を支援しています。

欧州の主要家電市場動向と洞察

エネルギーラベルの厳格化が買い替えサイクルを加速

2025年7月施行の規制により、Aクラス未満の効率の排気式・コンデンサー式乾燥機の販売が禁止され、従来機種と比較して節電効果のあるヒートポンプ式モデルへの需要が集中しています。小売業者は非適合在庫の処分キャンペーンを開始し、バーゲンハンターを誘引すると同時に、中所得世帯が高価格の効率モデルを購入するよう促しています。QRコードラベルによるリアルタイム仕様書提供により、消費者は表示価格ではなく生涯エネルギーコストで製品を比較可能となり、プレミアムブランドが優位となります。メーカーは2027年に導入される修理性指標に対応するため、シャーシの再設計を進めており、溶接組立部品をスナップフィット式モジュールに置き換えています。アップグレード期間の短縮は短期出荷を押し上げる一方、寿命延長による将来の販売減少を見据え、OEMメーカーはサービス計画に利益率を組み込む必要に迫られています。

EUの電化推進に伴いヒートポンプ式乾燥機の導入が急増

ヒートポンプ技術は気候関連インセンティブに牽引され大幅な成長を遂げ、2021年の販売台数は218万台に達しました。しかし政策枠組みの不透明感から需要が停滞し、2024年には市場勢いが鈍化しました。フランスが年間100万台のヒートポンプ国内組立を公約することで勢いを回復させ、アジア輸入への依存度を低減し供給ショックを緩和しました。ヒートポンプ式乾燥機は、建物のエネルギー性能に関する指令(EPBD)への適合を図りつつ、年間家庭用電力費用の削減に貢献します。ベネルクス地域では、導入を促進する大規模な公共料金還元プログラムにより、プレミアムモデルの普及率が最も高くなっています。部品コストの低下に伴い、2028年までに大幅な成長が見込まれ、市場普及の拡大が予測されます。OEMメーカーは、自動洗浄コンデンサーやWi-Fi対応診断機能などの先進機能を戦略的に重視しています。これらの革新は高価格帯の製品化を可能にするだけでなく、OEMメーカーが重要なアフターセールスデータを収集することを可能にし、製品提供の改善と顧客エンゲージメント強化の能力を高めます。

ニッケル及び鋼材コストの上昇がOEMの利益率を圧迫

OEMメーカーは通常、ヘッジ戦略によりコイル購入に伴うリスクを軽減しております。しかしながら、小規模な組立メーカーは、スワップなどの長期金融商品に必要な与信枠へのアクセスが限られているため、しばしば課題に直面しております。コスト管理のため、一部のメーカーは材料代替戦略を採用しており、例えば従来の材料をアルミライナーやポリマー外装に置き換えるなどしております。これらの代替品は経費削減につながりますが、修理可能性スコアを低下させることが多く、製品の寿命や顧客満足度に影響を及ぼす可能性があります。さらに、通貨変動が財務的圧力を悪化させています。原材料価格は主に米ドル建てである一方、販売取引の大半はユーロや英ポンドで行われるためです。持続可能性の動向に対応し、一部のメーカーは「グリーン鋼材」向けに四半期ごとの指数連動型追加料金を導入しています。この取り組みは環境目標に沿うもの、特に価格感度が重要な地域では、消費者の抵抗リスクを孕んでいます。

セグメント分析

2025年の販売において従来型冷蔵庫は30.96%を占め、コネクティビティへの消費者関心が高まる中でも欧州の主要家電市場における基幹製品としての地位を裏付けています。LGのカラーチェンジパネルと内蔵カメラを備えた「MoodUP」モデルは、プレミアム価格を支払う意欲のあるスタイル重視の都市部購買層を惹きつけています。今後5年間でエネルギーラベルがより厳格なA等級のみに移行する中、欧州の主要家電市場における冷蔵庫の市場規模は緩やかな拡大が見込まれます。修理権制約への対応として、メーカー各社はモジュール式コンプレッサーやスナップフィット式ドアガスケットの導入を加速しています。これらの革新技術は、サービスプロセスの効率化、ダウンタイムの最小化、保証関連費用の効果的削減を戦略的に設計したものです。このアプローチは、修理可能性に関する規制や消費者ニーズに対応しつつ、運用効率の向上を図る積極的な取り組みを反映しています。サイドバイサイド型やフレンチドア型は、オープンプラン設計のキッチンリフォームが主流の南欧地域で支持を拡大しています。

CAGR10.13%で拡大するスマート冷蔵庫は、AI鮮度アルゴリズムを搭載し、賞味期限をスキャンしてレシピを提案することで、消費者を専用食品アプリに囲い込んでいます。サムスンの「Family Hub」エコシステムやボッシュの「Home Connect」は音声アシスタントを活用し、消耗品のアップセルを促進しています。省エネ型霜取りサイクルの最適化により年間エネルギー消費量が大幅に削減され、欧州連合(EU)の2030年環境目標を4年前倒しで達成可能となりました。この成果は、厳しい規制基準を満たす上で先進的なエネルギー管理戦略の有効性を裏付けています。OEMメーカーは食料品チェーンと提携し自動再注文システムを構築することで、販売後のデータを収益化し、ハードウェア利益率を超えた新たな収益源を開拓しています。欧州の主要家電市場が成熟する中、プレミアムスマート製品は他の接続家電のクロスセリングにおける橋頭堡としての役割を果たしています。

欧州の主要家電市場は、製品別(冷蔵庫、冷凍庫、食器洗い機、衣類乾燥機、洗濯機など)、流通チャネル別(複数ブランド取扱店、オンラインなど)、技術別(スマート接続型主要家電)、国別(欧州、英国、ドイツなど)に分類されます。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネラベルの厳格化が交換サイクルの加速を促進

- EUの電化推進に伴い、ヒートポンプ式乾燥機の導入が急増

- スマートホーム相互運用性(Matter規格)がクロスブランドエコシステムを実現

- 国内回帰の奨励策が現地生産の回復力を強化

- サブスクリプション型「Appliance-as-a-Service(アプライアンス・アズ・ア・サービス)」モデルの普及拡大

- ブレグジット後の英国における高効率白物家電向けリベート制度

- 市場抑制要因

- ニッケル及び鋼材コストの上昇がOEMの利益率を圧迫

- EU修理権規則により交換サイクルが長期化

- 省エネルギー義務の強化により、家主の需要が鈍化

- 加盟国間で電子廃棄物対応が分断されている状況

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 冷蔵庫

- 冷凍庫

- 食器洗い機

- 洗濯機

- オーブン

- エアコン

- その他の主要家電製品

- 流通チャネル別

- 複数ブランド取扱店

- 専売店

- オンライン

- その他流通チャネル

- 技術別

- スマート接続型大型家電製品

- 従来型大型家電製品

- 国別

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BSH Hausgerate GmbH

- Electrolux AB

- Whirlpool Corp.

- Haier Europe(Candy/Hoover)

- Arcelik A.S.(Beko, Grundig)

- LG Electronics

- Samsung Electronics

- Miele & Cie. KG

- Gorenje Hisense

- Vestel

- SMEG

- Liebherr Hausgerate

- De'Longhi Group

- Indesit(Whirlpool)

- Glen Dimplex

- Groupe SEB

- Midea Group

- Panasonic Corp.

- Sharp Corp.

- Philipps Domestic Appliances

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日